文|说财道经

8月19日晚间,康缘药业(SH 600557)发布半年度业绩报告显示,2021年上半年公司营业收入约17.69亿元,同比增加14.35%;归属于上市公司股东的净利润盈利约1.6亿元,同比增加10.48%。

虽然营利双双增长,但对比疫情爆发前的2019年同期,仍处于下降态势。公司业绩整体缓慢复苏,疫情影响仍未消除。

此外,目前公司股价处于十年低位,交易低迷。相比于2020年4季度末拥有35家持仓机构,本年度2季度末持仓机构为14家,合计持股3.22亿。

核心产品营收未达疫情前水平

康缘药业坐落于江苏连云港,是一家集药品研发、生产、贸易为一体的大型医药企业,主要产品线聚焦抗感染、妇科、心脑血管、骨科等领域。产品涵盖硬胶囊、软胶囊、口服液等8个剂型86个品种。

其中,抗感染线的热毒宁注射液、金振口服液,以及心脑血管线的银杏二萜内酯葡胺注射液,占康缘药业销售总额的六成。

疫情期间,由于口罩防护而致流感病人减少,公司热毒宁和银杏下降幅度最大,2020年降幅分别达52.75%和35.83%。

此外,由于带量采购,银杏二萜内酯葡胺注射液大幅降价,也对销售收入端产生重要影响。

2019年银杏二萜内酯葡胺注射液医保谈判后,价格由316元/支下降至93.7元/支,价格下降幅度达70.35%。虽然降价后,销量增长明显,但销量增长未达到三倍,销量增长不足以弥补降价带来的收入下滑。

另外值得一提的是,康缘药业独家品种热毒宁注射液先后被纳入国家卫健委《新型冠状病毒肺炎诊疗方案》试行第六版、第七版和第八版。

针对产品被纳入诊疗方案,但营收仍下滑的原因,康缘药业未有公开解释。

2021年半年报虽未披露具体的产品销售情况,但也在财报中公开表示:“由于2021年新冠疫情的持续反复,公司部分抗感染系列药品的销售受到一定的影响,例如热毒宁注射液的销售尚未恢复到疫情前的销售水平。”

此外,“小财迷”认为,公司产品群虽然丰富,但是过于依赖核心产品,一定程度上,拖累了公司的抗风险能力。

康缘药业有高管曾表示,公司品种太多,依靠热毒宁、金振、银杏二萜,一线销售人员就能完成任务,导致其没有动力去做其他品种。

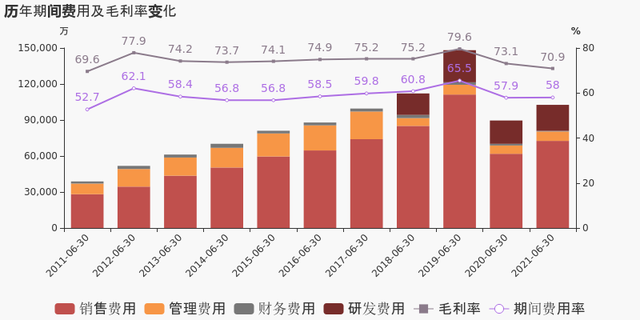

营收赶不上成本增长速度,导致报告期内公司毛利创下了近十年新低。

2021年上半年,康缘药业营业成本5.1亿,同比增长23.7%,高于营业收入14.4%的增速,导致毛利率下降2.2%,为70.94%。相比历史最高2019年79.6%的毛利,已跌去9个百分点,甚至低于疫情爆发的2020年。

资本市场地位与研发贡献不匹配

2021年上半年公司研发投入比去年同期增长11.4%达到2.2亿,占营业收入高达12.2%。

2019年开始,康缘便加大研发投入,研发费用猛增53%达到4.4亿元,研发费用占营收的比例为9.69%。而同期内云南白药、同仁堂、东阿阿胶的研发费用分别为1.73、1.11、2.03亿元,研发费用占比分别为0.59%、0.84%、6.94%。可见,康缘药业的研发投入已超过大多数同类中医药企业。

然而,花大力气的研发投入却没有换来同等的资本市场认可。目前,康缘药业市值仅66亿,处于十年来的低位,在同业中市值也处于低位。

康缘药业半年度报告中披露,截至2021年6月30日公司股东户数为3.31万户,较上期(2021年3月31日)减少1462户,减幅为4.23%。股东户数低于行业平均水平。根据Choice数据,同期医药生物行业上市公司平均股东户数为4.06万户。

户均持有流通市值也低于行业40.71万元的平均水平,康缘药业处于13.5万~27万区间内。

对于股价的低迷,康缘药业在今年2月5日发布公告称,公司拟以0.9亿-1.8亿回购公司股票,回购价格上限为12.20元/股。

按照彼时不到9元的价格,距离12元的回购上限仍有近30%的空间。然而,半年过去了,股价仍小幅波动,8月26日康缘药业以9.85元/股报收。

集团跨界地产陷入风波

除医药研发、销售,康缘集团扩张版图,向整个大健康领域扩展。康缘于2014年注册了江苏康缘健康管理有限公司,最出名的项目莫过于主打“中医药”概念的康缘养生谷。

而据《中国经营报》报道显示,地处环境得天独厚的茅山风景区,康缘养生谷自称为最后一个批复的“别墅项目”。此外,项目还因“买别墅赠送院子”涉嫌侵占公共绿地。但是,康缘集团对此矢口否认。

然而,打脸来得飞快。据镇江房地产信息网公开资料显示,康缘养生谷项目土地用途为住宅用地,并非项目所宣称的别墅用地,开发商赠送给每户业主的院子,全部为公共绿地。自项目2018年开盘以来,上述问题曾遭遇多位市民投诉,引起广泛关注。

相比于生物医药板块持续大涨,创新药、中药公司的估值一直普遍较低。此外,中药行业业绩将继续受到医保目录调整、限制辅助用药等政策影响。

面对外部因素的考验,康缘的利润空间或将进一步压缩。对此,有专业人士认为,当前为中医药行业洗牌的关键时期,聚焦好主业,少一些“打脸”跨界,发挥好自身产品创新优势,或能助力公司尽快突围。