文|连线Insight 张霏

编辑|李信

火锅市场曾孕育多个上市公司,如今麻辣烫市场的领头羊杨国福,也在冲刺上市。

20年前,杨国福在哈尔滨永和街52号开第一家杨国福麻辣烫(当时名为“杨记麻辣烫”)时,或许他也没想到这一看似其貌不扬的街边小吃店,之后会发展为行业龙头,并有可能上市。

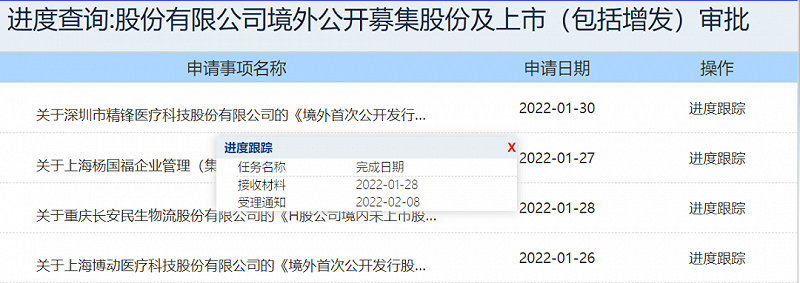

中国证监会官网显示,杨国福麻辣烫(主体公司为“上海杨国福企业管理股份有限公司”)于1月27日提交了《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料。

连线Insight搜索发现,中国证监会的进度跟踪状态显示,2月8日,杨国福麻辣烫的上市审批进度已经到达受理通知阶段。换句话说,杨国福麻辣烫将拿到受理通知书,可以向港交所递交上市申请材料,进入在港IPO实质阶段。

若上市成功,杨国福将成为“麻辣烫第一股”。曾经在街头小巷随处可见的麻辣烫,正在被“杨国福”带上资本市场。

据杨国福麻辣烫官网显示,其在澳大利亚、加拿大、日本、韩国和新加坡等5个海外国家和31个省有6000多家加盟店,成为全国麻辣烫门店数量最多的连锁品牌。

杨国福麻辣烫的开店速度相当迅猛。窄门餐眼显示,2019年-2021年三年,每年开店数量均达到1000家以上。这意味着,近三年间,平均每天新增3家杨国福麻辣烫店。

不过与高速开店相反的是,自创立至今,杨国福麻辣烫从未有过任何融资记录,一直以加盟模式拓店。

对于杨国福麻辣烫的上市节点,一位专注消费赛道的二级市场投资人向连线Insight直言:“现在整体资本市场对餐饮品牌接受度一般,杨国福是否会得到二级市场的欢迎,暂不好评价。”

正如上述投资人所说,麻辣烫品牌在资本市场处于冰火两重天。一边是杨国福等头部麻辣烫品牌还在扩张,另一边是遭遇投资冷落的整个麻辣烫赛道。即便是2021年大火的餐饮投资热,也未蔓延到麻辣烫行业。

麻辣烫品牌近年来一直层出不穷,窄门餐眼显示,已有401家麻辣烫品牌,但真正拿到融资的品牌微乎其微。目前公开信息显示,仅有福客麻辣烫和小蛮椒麻辣烫等2家品牌,获得过融资。

不难看出,麻辣烫赛道的分水岭已经形成,第二梯队的玩家除了综合实力不如杨国福等行业巨头,也难得到资本市场的宠爱。若杨国福麻辣烫上市成功,是否会给资本市场带来不一样的麻辣烫故事?又能否让赛道被投资人青睐?

1、杨国福冲刺“麻辣烫第一股”

2022年伊始,杨国福也开启了上市冲刺。

1月27日,中国证监会官网显示,上海杨国福企业管理(集团)股份有限公司(即“杨国福麻辣烫”)提交《境外首次公开发行股份(包括普通股、优先股等各类股票及股票的派生形式)审批》材料。

杨国福麻辣烫上市的审批进度,图源中国证监会

虽审批材料未提及杨国福麻辣烫具体选择在哪一资本市场上市,但诸多业内人士认为,赴港上市的可能性最大。这意味着,杨国福麻辣烫距离“麻辣烫第一股”又近了一步。

与其他企业家一样,杨国福也有一个上市梦。

2019年年底,杨国福接受《财经》杂志专访时表示,“短期均无上市计划。”两年后,杨国福一改此前口径。2021年年初,据全天候科技报道,彼时杨国福透露公司已将上市纳入了五年计划中,“国内A股是目前的理想地”。

对于杨国福麻辣烫选择如今冲刺上市,或有刺激市场、拓展门店的原因。

窄门餐眼显示,目前杨国福麻辣烫全国门店数量属于行业第一,拥有将近6000家门店,而张亮麻辣烫门店数量也有近6000家门店,双方差距并不明显。并且,杨国福四川研发基地的年产量可供上万家门店,这意味着,杨国福麻辣烫实际产能还可以开拓更多门店。

并且,杨国福接受《财经》杂志采访时还曾提及:“此前曾计划开到20000家门店,但考虑到内部竞争太激烈,最后确定9000家是合理的。具体9000家还是10000家,要做起来看。”

若上市成功,杨国福麻辣烫可以借助资本市场,充分释放工厂产能,进而加快扩张速度、占领更多市场份额。

于是,杨国福选择把上市的“种子”埋在了2021年。天眼查显示,2021年12月8日,上海杨国福企业管理(集团)有限公司发生多项工商变更——首先是进行股份制改革,将企业类型从有限责任公司变更为股份有限公司(非上市、自然人投资或控股),将企业名称改为为上海杨国福企业管理(集团)股份有限公司;其次,新增了家居用品管理、软件销售、品牌管理等业务。

杨国福麻辣烫进行多项工商变更,图源天眼查

种种动向尤其是有限公司整体变更为股份公司,均透露同一个信号——杨国福麻辣烫正在为上市做前期准备。

不过如今看来,杨国福最终可能不会选择A股市场,而是选择港股,这一转变也并不奇怪。

中国食品产业分析师朱丹蓬曾向连线Insight分析:“餐饮品牌钟爱赴港上市主要有三点原因。首先是政策方面,港股上市比A股上市阻力小、港股审核流程比较短,并且融资能力强、可同股不同权,从而能为品牌增值;其次是因为港股对餐饮消费板块的关注度比较高;第三,餐饮企业在港股上市,更容易得到国外资本的关注。”

近日同样提出上市申请的餐饮企业七天欣、乡村基等也选择赴港上市。不过需要注意的一点是,港股投资者在选择上市公司时,更关注企业的长期盈利能力。

但杨国福麻辣烫的盈利模式,一直备受外界争议。从杨国福麻辣烫诞生至今,其一直依赖加盟模式拓展门店,导致无法很好地控制食品安全卫生问题。

杨国福作为杨国福麻辣烫创始人,颠覆了传统街边麻辣烫的业态,开创了“门店式麻辣烫”,至此便开始了大范围“跑马圈地”运动。2006年起,杨国福麻辣烫对外开放加盟,即使在这两年疫情期间,也未停止扩张的脚步。近两年时间便新开2000多家店,同比增长超100%。

对于加盟是其迅速扩张商业版图的重要手段,杨国福麻辣烫副总裁徐明哲曾在“2020第13届餐饮界创新创业高峰论坛”解释,麻辣烫曾属于餐饮品类狭小的赛道,很多人不太关注。并且其价格较便宜,给外界的印象也是脏乱差,所以,杨国福麻辣烫才选择拓店速度较快的特许加盟连锁模式。若做直营模式,对营运、人员把控、组织变革要求特别高,杨国福麻辣烫起初便是依赖加盟发家,团队无直营基因,所以一直只做特许加盟这一简单商业模式。

而杨国福接受《财经》杂志采访时透露,2019年公司营收约为13亿元,加盟费仅占20%左右,主要营收来自商贸模块,比如向加盟商销售调味料、食材、厨房设备、餐厅家具等。对于公司年利润和利润率,杨国福当时并未透露。

可以对比的一组数据是,麻辣烫行业的另一巨头张亮麻辣烫,也主要依靠加盟模式,其创始人张亮曾公开表示,2019年公司年收入约6000万元,每年净利润不到2000万元。

发家更早、规模更大的杨国福麻辣烫,野心也更大。何况创始人杨国福2019年便立下未来五年规划——加盟门店开至1万家,集团整体营收达到100亿元。

特许加盟模式伴随的负面影响也早已显现,杨国福麻辣烫因食品卫生问题被媒体多次爆料,甚至被市场监管总局公开点名处罚。

黑猫投诉平台,针对杨国福麻辣烫188条投诉中,充斥大量“异物”“腹泻”“虫子”等与食品安全问题有关的关键词。食品安全一向是餐饮行业的生死线,若走向资本市场,杨国福麻辣烫能否加强管控、规避风险,或也是投资人较为看重的一部分。

不可否认的是,作为中国麻辣烫行业的领军品牌,杨国福建立了强大的供应链体系,成为标准化的食材供应商。近年又加强了机械化建设,增加业务条线,发展零售产品。

按照杨国福麻辣烫目前的行业影响力,想要加盟的商家会源源不断。但未真正与资本市场打过交道的杨国福麻辣烫,最终是否会受到资本市场欢迎?一切要等它上市后才有答案。

2、餐饮资本热风未吹向麻辣烫

麻辣烫原本是属于街头小巷的路边摊小吃,但凭借杨国福等创始人的带动,让诸多东北家乡创业者加入了中式餐饮连锁的战场。

杨国福麻辣烫其实也早早被众多VC投资机构盯上,但均被创始人杨国福拒绝。据《财经》报道,早前杨国福认为,“如果引入资本,他们要求的是短平快,要求每年达到什么样的业绩;杨国福麻辣烫还需要扎根。我不是种韭菜,是种一棵树,是要它成材的。”

可到了2021年,杨国福转变态度,公开表示可以接受外界投资,但即便引入资金,也要“看资金背后的力量,希望能为企业发展带来新的思路。”如今看来,杨国福麻辣烫最终还是未走融资这一步,选择直接冲刺上市。

但资本的注意力仅停留在杨国福麻辣烫等行业头牌身上,其他众多品牌都未得到资本认可。

即便是2021年的餐饮投资热,也未在麻辣烫赛道掀起波澜。据前瞻产业研究院显示,2021年到8月,餐饮行业共发生86起投融资事件,投融资金额达到439.1亿元,是2020年的两倍。

目前麻辣烫赛道中,获得融资的品牌仅有福客麻辣烫和小蛮椒麻辣烫两家。

2008年,福客麻辣烫第一家门店在深圳南山区学府路成立,采用直营模式开拓门店,主打高端时尚路线。2017年,其获得弘毅资本旗下百福控股的数千万元A轮融资。窄门餐眼显示,截止到目前,福客仅有37家门店。

另一个小蛮椒麻辣烫,是麻辣烫行业首家且是唯一一家获得3轮融资的品牌,定位于“大牌平价”,贴近年轻人的口味。2021年6月,其获得启赋资本的千万元级A轮新融资,但目前门店也只有152多家。

其实麻辣烫前三甲品牌,除了杨国福麻辣烫和张亮麻辣烫,以压倒性优势位列第一二名,其次是新锐品牌觅姐麻辣烫。但即便具备这样的市场规模优势和影响力,觅姐也未获得融资。

值得注意的是,觅姐麻辣烫品牌创始人张晓慧,也创办了拉面品牌张拉拉。在2021年,张拉拉先后获得A轮、B轮两次融资,投资者名单不乏中金资本、金沙江创投、顺为资本等明星机构。即便是有张拉拉这一直系“亲属”品牌,也未能给觅姐麻辣烫带来融资。

一位长期关注消费领域的投资人向连线Insight解释:“杨国福麻辣烫和张亮麻辣烫的市场规模已经很大了,其他品牌相对难做出真正差异化,投资人看到的市场新故事不多;而面食、米粉等行业还未出现超级巨头,各品牌连锁化率、资本化程度都较低,处在标准化、连锁化升级阶段,还具有较大发展空间和差异化发展空间。”

而且在他看来,“麻辣烫虽门槛低,但后续经营难度大,对供应链的要求较多,如冻类产品的品质不可控,干货、新鲜蔬菜类因季节性差异需当地采购等,一般小微品牌难做好门店管理。”

正如上述投资人所说,如今麻辣烫市场已从蓝海变为红海,进入相对平稳期。杨国福麻辣烫等头部品牌近几年快速跑马圈地,麻辣烫市场集中度越来越高,品牌规模化趋势也越来越强。

百度指数显示,2011年至今,麻辣烫搜索热度最高时间段在2014年-2018年,此后热度便逐年下降低。企查查也显示,在2018年-2019年两年间,麻辣烫相关企业注册量连续两年均达到4万家,而后从2020年开始注册量逐年减少。尤其是2020年麻辣烫新创品牌的数量跌到了近十年最低,仅占0.3%。

有关“麻辣烫”关键词的百度指数,图源百度指数

不可否认,曾经的麻辣烫是爆红过的,只不过那时的玩家未遇到如2021年这般的餐饮投资热钱。

3、麻辣烫还是消费者的“香饽饽”

没有一顿麻辣烫解决不了的烦恼。多少上班族在无数加班结束后的深夜12点,会因为楼下门店冒着热气的麻辣烫,而将减肥计划抛之脑后。

据一位麻辣烫爱好者向连线Insight回忆:“记得第一次吃杨国福麻辣烫,是初中毕业的同学聚餐的时候,那时候真的是觉得特别好吃。十几年过去了,现在离家在外工作,对我来说杨国福更是一种情怀,随时随地能吃到麻辣烫,真是一件幸福的事情。”

当得知杨国福麻辣烫准备上市消息时,上述采访对象表示“很惊讶,没想到自己吃的第一家麻辣烫连锁品牌,竟然能上市了。”

麻辣烫备受全国消费者喜欢,与东北人把麻辣烫口味改造得更具普适性有关。一般成瘾性强的食物都具有普适性,可以在各个城市不断复制。

为了提高人们的复购率和上瘾性,品牌会把辣、咸、甜等味道进行适口改良。一旦人们对成瘾性食品产生依赖性,便可以打造成熟的供应链,让成瘾性不断复制。杨国福麻辣烫、张亮麻辣烫便是代表性成功案例。

麻辣烫最初起源于四川,为了让麻辣烫适应北方市场,杨国福曾在麻辣烫口味方面研究三年。终于找到按照东北人口味改良四川小吃的方法——用东北人喜欢喝的牛骨汤代替红汤,来降低辣度和油腻,再添加冰糖、全脂乳粉让汤汁呈现奶白色,打造咸中带甜能喝汤的麻辣烫底料。再配以北方人独爱的麻酱汁,就这样,麻辣烫在东北乃至全国范围开始流行起来。

杨国福麻辣烫创始人杨国福,图源杨国福麻辣烫官网

杨国福麻辣烫、张亮麻辣烫激增的门店数量,也可看出消费者对其钟爱程度。窄门餐眼数据显示,近三年,这两个品牌每年均以上千家新增门店数量的压倒性优势,占据了行业半壁江山。

随着门店数量不断增多,为了提高供应链能力,杨国福麻辣烫在2018年斥资4亿建立杨国福四川研发基地。据杨国福公开袒露,这一研发基地配备国际顶级的研发技术和厨房工程中心,属于麻辣烫行业首家现代化的智能工厂,年产能足以供1.2万家门店使用。

而张亮麻辣烫为了便于管理加盟商、提高盈利能力,除了总部的九大职能部门外,创始人张亮又在全国22个省市设立分公司。

不过张亮和杨国福并未让门店大规模入驻商超和优质写字楼,主打二、三线市场。近几年小蛮椒、觅姐等为代表的创新型品牌,则填补了一线城市市场空白。这些“新式麻辣烫”做到食品标准化的同时,也打出独特而有效的品牌特点。

比如亲爱的麻辣烫在食材、味型上做花样,其“亚洲精选系列”包含了泰式冬阴功、韩式泡菜口味、厦门港沙茶口味等多种味型;“椒太后”麻辣烫开创地摊麻辣烫2.0时代,将老式的“大锅围炉”麻辣烫搬进了商场。自取成品模式,可以实现高坪效、高翻台。

小蛮椒则围绕品类定位和辣椒属性,在产品组合方面进行了创新。在部分门店推出辣卤、锅盔等经典地方小吃,达到拓宽品类、增加流量的目的。据36氪报道,小蛮椒即便砍掉原有占六成销售额的堂食,新打造的60平米店铺平均日翻台率也可达12次,人均消费约26元。

但“新式麻辣烫”更多是区域性品牌,只能在部分地区形成品牌势能,受当地顾客认可。

如今来看,杨国福和张亮两位头部玩家,跑马圈地到了新的阶段,但也面临口味类似、消费者品牌忠诚度不高的问题。

对很多消费者来讲,选择去哪家麻辣烫就餐,更多是就近原则或者临时起意,并非像奶茶行业,消费者会特别钟爱某个品牌。若麻辣烫行业玩家依旧以加盟模式粗放发展,或难解决这两个问题。新老品牌都需要探索新方式、方法,方可向资本市场讲出不一样的故事。