文|Alter 张贺飞

编辑|沈洁

进入到2021年的财报季,猪企们却集体遭遇了寒冬。

在已经披露年度业绩预报的猪企中,亏损已然成了一种新常态。温氏、新希望、天邦、正邦等企业均交出了亏损的答卷,甚至有猪企在过去一年里亏掉了十年的利润。即便是为数不多盈利的牧原股份,净利润也同比下降超过70%,第三季度出现三年内首次季度亏损,且第四季度的亏损有扩大趋势。

至于业绩下滑或亏损的原因,猪企普遍给出的解释是:由于报告期内的生猪出栏量较上年同期大幅增加,而随着国内生猪产能的逐渐回复,生猪价格较上年明显下降。不排除未来生猪市场价格出现大幅下滑,继续造成可能的业绩下滑。

这一轮寒冬的根源其实并不复杂,大多数猪企在2021年增加了产能,结果造成了供大于求的一幕,以至于生猪价格低于猪企的养殖成本,被业界讨论多年的“猪周期”现象再一次被市场应验。

01 大数据和猪周期

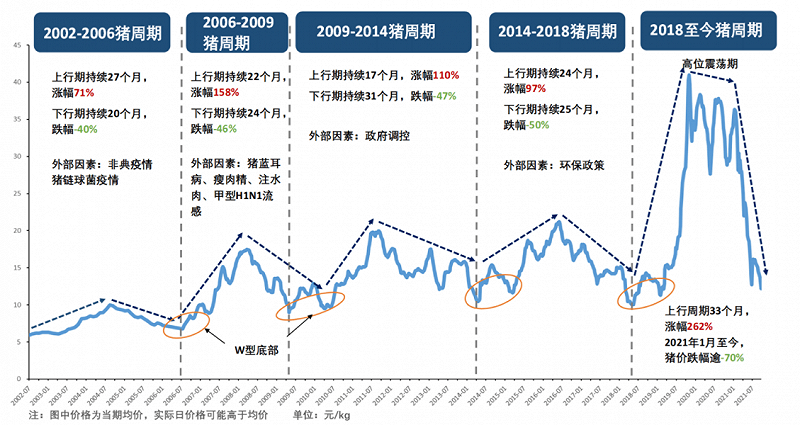

和许多农牧领域一样,生猪市场有着典型的周期属性:猪肉价格高的时候,大大小小的猪企开始增加产能,导致生猪的供应增加价格逐渐走低,然后普遍开始去产能,生猪的供应减少让肉价再度增高……

作为全球最大的猪肉消费国,中国的“猪周期”现象尤为明显,2000年以来已经连续上演了5轮猪周期:2002年到2006年、2006年到2009年、2009年到2014年、2014年到2018年,以及2018年至今的新一轮周期。正在按照三到四年的时间节点,一次次重复着涨跌的过程,甚至还将在接下来的一段时间里继续上演。

按照经济学原理的解释,“猪周期”的内在逻辑并不复杂,本质在于供需关系的错配,最终影响了价格的波动。由此出现了不少“熨平”猪周期的假设,核心观点主要集中在消除信息不对称,进而增加决策的科学性。

早在2014年的时候,就有声音讨论引入大数据治理猪周期,利用云计算、大数据等进行研究、分析、判断,建立起基于大数据的算法模型,帮助市场研判猪肉价格波动的规律,进而进行合理的调控。

2015年两会期间,新希望集团董事长刘永好在提案中呼吁运用大数据破解猪周期,在大量统计数据分析的基础上建立一个研究体系,为养殖业提供必要的决策信息,减少由于经济周期变化给养殖业带来的影响。

这些观点不乏一定的理论基础。比如国内已经出现了数轮“猪周期”,将历史统计数据归纳形成一个数据池,或可以为市场供给、价格调控等决策提供数据参考;再比如对市场上的养殖数据进行汇总后,可以对市场的演变趋势进行预警,帮助猪企适时调整生产预期,避免盲目跟从的现象。

对应到市场层面上,越来越多的互联网和科技企业“下场养猪”,一些生猪行业龙头企业也纷纷探索企业生产与经营管理的云平台。前者的典型代表就有阿里云和华为,在生猪价格上扬的2020年前后,阿里云的AI养猪屡屡被媒体捧上头条,华为的“南泥湾”也将“智能养猪”推向了风口;后者的例子包括新希望的云养殖和云平台、安佑集团的安佑云、金新农的互联网生猪养殖服务平台等等。

彼时的舆论不可谓不乐观,一些专家坦言随着生猪行业的产业升级和产业生态的完善,加上政府和资本市场的扶持,生猪的规模化生产和精细化养殖将是必然趋势,将不断增强生猪产业市场抗风险的能力,跳出“猪周期”的影响已经不再遥远。

有些遗憾的是,当生猪价格即将在2021年再次落入谷底时,头部猪企的行动大多是“扩大产能”,而非及时去产能降风险,大数据未像想象中那么切中市场要害,新一轮的“猪周期”如期而至,且愈演愈烈。

02 行业的“待解之谜”

大数据为何“赌”不对猪周期?业界并不缺少合理的说辞。国内农牧业的生产周期较长、统一化管理难度较高,即便提前洞察到了突发性事件,也无法大范围给出正确应对。特别是在生猪养殖市场,母猪存栏到生猪出栏往往需要12个月左右的时间,留给市场的调整时间并不充裕,何况国内生猪市场还有两个特殊国情。

一个是行业的高度分散,虽然国内的生猪产量占到全球的一半左右,但市场主体仍然以散养为主,规模化程度偏低。

可以参考2020年的一组数据,市场前五猪企的出栏量仅占市场的9.22%,近95%的养殖户养殖规模在50头以下。高度分散的市场结构不仅增加了数据统计的难度,还导致了信息获取的滞后效应,加剧了信息的不对称。再加上分散的养殖场习惯从主观意愿判断市场趋势,都希望在生猪价格的高点进场,无形中制造了“追涨杀跌”的行为。

另一个是市场的不确定性,就像非洲猪瘟这样的变量,常常给整个生猪行业带来超出预期的负面结果。

直接的诱因在于整个产业生产模式的粗放现状,一方面导致了数据历史、准确度、包含度的欠缺,制约了数据处理、分析的想象空间;另一方面是生物防疫、抽检、监测等环节存在太多的盲区,无法进行科学调控。大数据治理“猪周期”在舆论上被一次次讨论,但在实际生产中还是依赖主观本能。

倘若数据散碎、滞后等病根无法解决,所谓的算法模型也就无从谈起,大数据治理猪周期注定会停留在理论层面。这样的说法可以解释猪周期屡屡出现的必然性,却无法回避头部猪企亏损的自身原因。

因为头部猪企所能掌握的数据维度远多于散户,并不难从一些蛛丝马迹中洞察到市场的产能变化,先于市场做出反应。

一个直接的例子就是猪粮比,即生猪价格和作为生猪主要饲料的玉米价格的比值,猪粮比的数值越高,意味着生猪养殖的利润越大,6∶1的比值常常是盈亏平衡点。2021年6月份前后,发改委等部门就给出了猪粮比价连续3周处于5∶1-6∶1的二级预警,但牧原、正邦等猪企照旧在扩张产能,并未理性地克制产能。

可以窥知一二的是,哪怕正邦、牧原、金新农等都交出了亏损或利润下滑的成绩单,企业的股价却不降反涨,因为每一次市场触底的时候,都有机构给出拐点的判断,猪企的决策者显然知道扩张后的风险,可面对抢战市场份额的时机以及投资者的用脚投票,被迫作出了悖于初心的决定。

相较于分散的市场和不确定性,最难琢磨的恐怕是猪企管理者的心理,在高度依赖人治的决策体系里,几乎没有一家猪企可以平安度过市场低迷期,一些挺过几轮周期的猪企都可能在下一轮中折戟。

03 新技术的应用范式

需要回答的另一个问题在于:大数据、云计算等新技术的应用,并未消灭猪周期,个别企业的亏损更是超过了传统预期。在这样的局面下,倘若新技术短时间内无法解决传统产业的棘手问题,潜在的应用空间在哪里?

网易味央、阿里云、京东、华为等科技大厂先后向猪企抛出了橄榄枝,其中夹杂着驱动千行百业数字化转型的赤子之心,也隐藏着在产业互联网领域寻找新战场的商业野心,而能否在相对较短的时间里打开局面,将直接关系巨头们产业化的转型进程,以及农牧业等传统业态智能化的时间表。

比较有借鉴价值的是,科技大厂们没有选择“围剿”猪周期代表的棘手问题,多半选择了一条迂回路线。

譬如云计算、大数据等无法改写猪周期的市场现状,是否可以帮助猪企控制养猪成本,在应对猪周期的过程中有更多试错的底气?截止到目前来看,网易味央正在向合作伙伴输出自家的养殖模式,华为进军“养猪”市场的切入点也是传感器、物联网技术和人工智能算法,同时牧原、温氏等头部企业也表达了“智能养猪”的兴趣。

其中的挑战在于,猪场的智能化转型需要增加消杀、监控、传感器等方面的投入,也将进一步增加生猪养殖的硬性成本,智能化转型所需要的投入和养殖成本降低的平衡关系,尚需要时间来验证。即便是温氏、牧原、新希望等对“智能猪场”公开表态的企业,目前主要的资金用途还是产能扩张和上下游产业链的延伸。

站在旁观者的立场上,大数据等新技术的落地应用所需要的不单单是“做项目”,还需要在某种程度上“炒概念”。

正如前面所提到的一个现象,头部猪企的亏损在持续扩大,股价却在莫名上涨,意味着资本市场都在进行一场“豪赌”,筹码是头部猪企可以享受过剩产能出清后带来的红利。假如这种赌预期的心态适当转移到“智慧化转型”上,让“智慧养猪”成为股价上涨的新共识,不失为一种理想的结果。

只是就现阶段而言,大数据等新技术在生猪行业仍然是配角,能否从人治向数治转型,让大数据发挥出应有的作用,还需要一个“奇点”。

事情似乎也没那么糟糕,每一轮猪周期都是猪企的生死考。曾经与牧原股份一较高下的雏鹰农牧,就是在上一轮猪周期中错判了风向而落幕,为中国股市留下了“猪饿死了”“以肉偿债”等笑谈;在本轮猪周期中表现两极化牧原和温氏,在很大程度上左右了重资产模式和轻资产模式的输赢;一旦某家将大数据等新技术应用落地的猪企笑到了最后,或将在一夜之间改变市场的认知。

不过在假设被印证前,中国的生猪市场还会遭受一次次阵痛,直到找出新技术“熨平”猪周期的正确范式。

04 写在最后

猪周期的连续上演,看似是难以避免的供需失衡问题,折射出的恰恰是农业现代化的深层次病因。

就连大数据这样在互联网中广泛应用的“旧技术”,也无法在农牧业出成绩的时候,所暴露出的问题已经不言而喻。何况“猪周期”只是农业周期性的一隅,“蒜你狠”“豆你玩”姜你军”等事件的层出不穷,都倾诉着国内农牧业的原始和脆弱,为大数据、云计算、人工智能等留下了广阔的应用空间。

让人感到惋惜的是,五年前就有人说农业是产业互联网的最后一片蓝海,现在看依然是蓝海一片,农业的数智化何时才能走出一条通路?但愿不要等太久。