文|砺石商业评论 李平

01 业绩新高,电动车可以更赚钱

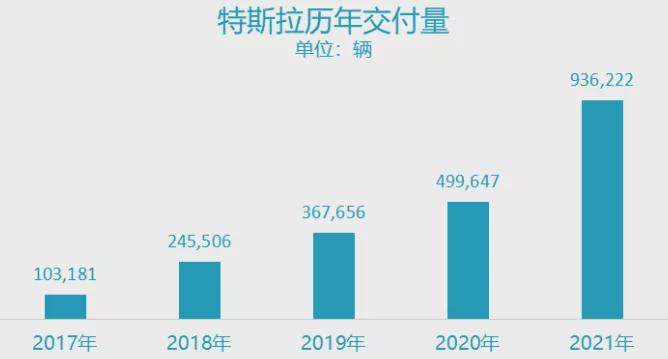

前不久,特斯拉公布了2021年第四季度以及2021年全年财报。财报显示,第四季度,特斯拉新车交付量为30.87万辆,同比增长70.8%,环比增长27.9%,再创历史新高。2021年全年,特斯拉在全球交付936200辆车,同比增长87%。

中国市场成为特斯拉新车销量持续飙升的关键。按地区统计,2021年全年,上海超级工厂共交付48.41万辆,同比增长235%,占特斯拉全球总交付量的一半以上,这一数字已经接近2020年特斯拉全球交付量(49.96万辆)。

受益于新车交付量的大幅增长,四季度特斯拉总营收达到177.2亿美元,同比增长65%,实现归属于普通股东的净利润为23.21亿美元,同比增长760%,环比增长43%,创下整车厂最高的季度营业利润率。

从2021年全年数据看,特斯拉营业总收入达到538.23亿美元,2020年为315.36亿美元,同比增长71%;净利润55.19亿美元,2020年为7.21亿美元,同比增长665%。

另外,由于在中国本土进行采购和制造,特斯拉上海工厂新车的单件生产成本得以显著下降,这带动了特斯拉整车销售毛利率的进一步提升。财报数据显示,第四季度特斯拉毛利率为27.4%,其中单车毛利率达到30.6%,较第三季度继续提升0.1个百分点。

对比同行看,特斯拉整车业务高达30%的毛利率水平可谓鹤立鸡群。数据显示,丰田、大众等全球主流车企的毛利率通常低于20%,部分车企毛利率仅维持在10%左右。此外,考虑到整个汽车行业所面临的原材料成本压力及供应链紧张态势,特斯拉毛利率的持续提升更显不凡。

对此,特斯拉在财报中表示,四季度公司实现26亿美元运营利润,营业利润率达14.7%,为量产车企中最高,“意味着电动汽车的可行性和盈利能力不再有任何疑问,证明了电动汽车比汽油车盈利能力更强”。

分业务来看,2021年特斯拉汽车销售业务实现营收441.25亿美元,同比增长79%,收入占比为81.98%;卖积分收入为14.65亿美元,同比减少7%,收入占比为2.72%;汽车租赁实现营收16.42亿美元,同比增长56%,收入占比为3.05%;服务及其他业务收入为38.02亿美元,同比增长65%,收入占比为7.06%;此外,公司能源业务实现营收27.89亿美元,同比增长40%,收入占比为5.18%。

值得一提的是,2020年度特斯拉整车业务仍处于亏损状态。数据显示,2020年特斯拉积分销售收入为16亿美元,净利润为7.21亿美元,两相扣除,说明特斯拉单车业务仍处于亏损状态,这也让特斯拉一度遭到造血能力不足的质疑。

2021年财报的公布,总算让特斯拉彻底摘掉了“卖碳翁”的帽子。马斯克的第一性原理,也得到了特斯拉财报数据的有力支持。

马斯克认为,第一性原理的思维方式是一种看待世界的方式,一层一层剥开事情的表象,直到看到事物的本质,然后从本质出发去寻找根本解。特斯拉早期之所以押注纯电路线,就是看到了电池性能改进潜力和电动汽车模块化生产的相对优势,得出“电动汽车将比燃油车具有更高的性能和更低的价格”这一重要结论。

除了上海超级工厂本土化采购所带来的成本优势外,规模效应也是特斯拉盈利能力跃升的又一关键因素。由于汽车行业存在明显的规模经济特征,特斯拉毛利润率的节节攀升与其产能的持续扩充密切相关。数据显示,特斯拉在第四季度实现了超过122万辆年产能的生产效率,创下新的纪录。

不过,特斯拉也在财报会议上坦陈,2022年公司仍将面临来自全球供应链、物流运输、劳动力等多方面的挑战。因此,扩大产能和提升销量将是特斯拉今年的主要任务。为此,特斯拉将在提高原有四个工厂产能效率的基础上,继续进行新的超级工厂选址,并且2022年不会推出任何新车型。

02 产能至上,不会发布任何新车型

截至目前,特斯拉分别在美国加州、中国上海、德国柏林以及美国德州拥有四座电动车生产工厂。其中,位于加州的弗里蒙特工厂计划产量包括50万台Model 3/Y车型和10万台Model S/X车型,主要面向北美市场。特斯拉在四季度财报中表示,弗里蒙特工厂在2021年实现了创纪录的产量,相信弗里蒙特工厂的产能有潜力超过每年60万辆。

上海超级工厂主要生产Model 3和Model Y两款主销车型,也是特斯拉主要的出口中心。2021年全年,上海超级工厂共交付车辆48.41万辆,其中超过16万辆出口到欧亚地区10多个国家。

截至目前,特斯拉已在上海建成上海超级工厂、上海超级充电桩工厂、上海研发创新中心和数据中心。同时,上海超级工厂零部件本地化率也已经超过90%,Model 3和Model Y两款车型可共享75%的零部件。

根据四季度财报所披露的信息,特斯拉德国柏林工厂和美国德州工厂已经由建设中状态进入设备测试状态。根据规划,德州奥斯汀工厂将率先生产Model Y,之后再生产Cybertruck、Tesla Semi等车型;柏林超级工厂设计产能为50万辆,目前已经开始筹备Model Y的大规模生产,特斯拉的欧洲网站也同步更新了交付预期时间,时间为2022年3月。

市场普遍预计,2022年特斯拉产能有望突破150万辆,随着德国柏林工厂和美国德州工厂的投产,特斯拉产能将会突破300万辆,这将有效保障特斯拉年销量增速50%这一目标的达成。届时,特斯拉将很有可能实现数百亿美元的净利润,成为真正的赚钱机器。此外,马斯克还在电话会议上表示,特斯拉正在寻找新的工厂位置。

从现有产能规划上看,特斯拉把主要精力放在了SEXY家族之上,而电动皮卡(Cybertruck)、电动卡车(Semi)、超级跑车(Roadster)三个项目进展依旧不及市场预期。

资料显示,特斯拉早在2019年11月就召开了第一次Cybertruck的发布会,而当时人们就被它颠覆性的外观所震撼,Cybertruck由此被称为史上“最科幻”的电动皮卡。在发布会次日,Cybertruck就获得了14.6万份订单。

然而,开局良好的Cybertruck却遭遇到量产危机,特斯拉一再推迟其生产及交付计划。截至目前,特斯拉Cybertruck已经拿到了超过120万辆订单,但仍未有确定交付日期。

马斯克在财报会议上表示,由于供应链问题,尤其是芯片短缺,Cybertruck的量产不得不推迟。另外,应用于Cybertruck上面的大量前沿技术,也是目前限制其产能的一个主要原因。

另一款一再跳票的新品是电动卡车Semi。这款原定于2019年投产的电动卡车直到今年1月才实现了首批15辆的新车交付。

对于Cybertruck、Semi以及跑车Roadster的具体量产时间,马斯克只说了“希望明年(2023年)可以”。

“如果我们真的引入了一个额外的产品,那么就需要对额外产品的复杂性进行大量的关注和资源投入,从而导致实际交付的车辆数量减少。今年也是如此。因此,我们今年不会推出新车型”,马斯克表示。

钢铁侠的这一表态或许让不少人感到遗憾,但从主要矛盾角度来看,特斯拉目前的主要矛盾显然是产能不足所带来的新车交付压力,而新车型的推出并无益于这一矛盾的解决,扩大产能才是特斯拉的首要任务。

这就意味着,此前传言中的2.5万美元的特斯拉廉价车型“Model 2”将不会出现。

03 屡次跳票,完全自动驾驶能否落地?

实际上,相比新车型的推出,马斯克更加看重自动驾驶技术的落地。

在被投资者问及2.5万美元车型生产计划时,马斯克不仅表示目前没有2.5万美元车型相关开发计划,甚至认为“这个问题本身是错误的”。与此同时,马斯克认为,相比特意开发一款2.5万美元的汽车,FSD全自动驾驶软件才是对特斯拉来说真正重要的事,“汽车何时实现自动驾驶,这会使运输成本下降4-5倍”。

需要看到的是,随着传统燃油车企加速向电动化转型,特斯拉在电动领域的先发优势正在被削弱,智能化正成为其持续领先同行的关键因素,自动驾驶技术无疑又是其中的重中之重。

Full Self-Driving(FSD,完全自动驾驶系统)是特斯拉汽车上的一个高级驾驶员辅助套件,其中包括了自动驾驶和其他一些更复杂的功能,如自动换道,停车灯识别,以及“智能召唤”。

与FSD对应的一个概念是特斯拉“Autopilot”,这也是特斯拉新车的驾驶员自动辅助标准套件,其功能包括自动紧急制动、前方碰撞警告、车道保持和自适应巡航控制。

对比来说,标配的“Autopilot”虽然叫作“自动辅助系统”,但关键点还是“辅助”,而FSD的关键点在于“完全自动驾驶”。 按照自动驾驶的分级标准,Autopilot相当于L2级别,FSD则相当于L4级别。

按照最新收费标准,从今年1月17日起,美国地区客户的完全自动驾驶系统FSD价格将由1万美元上调至1.2万美元。另外,特斯拉车主还可以按月订阅FSD功能,价格为199美元/月。

不过,尽管马斯克本人一再表示FSD将解决自动驾驶L4的问题,但FSD距离“完全自动驾驶”恐怕仍还有一定距离。

资料显示,早在2018年底,马斯克就宣称其“全自动驾驶技术”将在2019年实现。

此后,马斯克又于2019年6月在特斯拉的年度股东大会上表示,特斯拉用户可以在2020年的某个时候,可以使用上无需人工干预的自动驾驶功能。而所有2016年10月以后生产的车型,只需要更换自动驾驶芯片既可以实现全自动驾驶功能。

2020年,特斯拉推出FSD Beta版本,配备城市道路完全自动驾驶测试功能。根据规定,目前只有购买或订阅了FSD,并在特斯拉的安全测试中获得高分的驾驶员,才可以获得试用资格。

然而,备受期待的“完全自动驾驶”至今仍没有实现。相反,特斯拉却因为频发的自动驾驶安全事故而遭遇到诸多非议。2021年8月,美国国家公路交通安全管理局(NHTSA)正式对特斯拉自动驾驶系统展开调查。

尽管屡次跳票并深陷安全信任危机,特斯拉自动驾驶技术对消费者的吸引力依然不减。数据显示,如今美国搭载FSD测试版的车辆近6万辆,而去年三季度这一数据仅几千辆。

凭借FSD套件的销售及订阅,特斯拉率先走在了“软件收费”的前列。2021年全年,特斯拉包括自动驾驶软件在内服务及其他业务实现营业收入为38.02亿美元,增加65%。这也吸引了国内小鹏、蔚来等新势力车企纷纷开启了对软件收入的尝试。

“随着时间推移,FSD将会成为特斯拉收入来源的最重要部分。我的个人预测是今年实现FSD,它的安全程度将大幅度高于人们驾驶。特斯拉的车通过软件升级即可实现FSD,这将打破汽车作为消费品的属性而具有持续升值的可能性。另外,FSD的实现还将会在提升安全、加速世界向可持续能源转变方面有巨大影响。”

如上所述,马斯克再一次对FSD的技术落地做出了乐观预期。未来,随着FSD选装率和价格的不断提升,软件收入将成为特斯拉重要的收入来源,这也意味着其商业模式的重大改变以及盈利能力的进一步提升。

值得一提的是,由于FSD实现了完全自主开发,特斯拉将获得其100%的销售收入,而不必像苹果一样与软件开发者分成,这就给特斯拉软件收费带来了更大的想象空间。

只是,今年特斯拉的FSD还会跳票吗?