3月7日晚间,被称为“医美茅”的爱美客发布2021年年度业绩报告。

期内,公司营收净利均实现100%以上的高增长,其中,营收首次迈入10亿级大关,净利润也远高于同行。而超90%的毛利率,更是成为公司吸睛的经营数据之一。

如同爱美客在财报中所说,医疗美容行业是兼具医疗与消费双重属性的新兴行业。而在过去一年,疫情承压之下,爱美客的业绩表现,无论是放在上述两个赛道任意之中,都显得尤为突出。

不过,相比于同行来看,爱美客业务发展似乎更为“偏科”,其主力产品贡献超7成营收。而在产品线的拓展上,公司虽有过对外投资,但面临亏损;此外,自有研发管线进入临床阶段的也仅一个“利拉鲁肽注射液”,且该产品面临多重竞争,风险未知。同时,与日益增长的业绩背道而驰的,还有公司在二级市场的几近腰斩的股价。。。

营收体量首次迈入10亿级,爱美客成最挣钱医美公司

爱美之心,人皆有之。颜值经济时代下,医疗美容行业在国内蓬勃发展,这其中,尤以非手术类医美更甚,其市场规模增速已超过医美市场的整体增速。

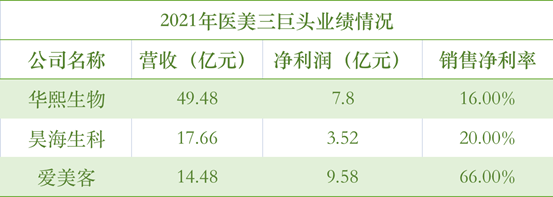

作为非手术类医疗美容上游龙头企业,爱美客在2021年喜迎高增长,营收首次突破10亿元大关,完成14.48亿元,同比增长104.13%。据了解,同为“医美三巨头”的昊海生科和华熙生物,分别在2017年及2018年完成这一成就。

此外,报告期内,公司净利润达到9.58亿元,是昊海生科净利润的2倍有余,也首次超过华熙生物。在营收落后情况下,盈利有所赶超。

与此同时,公司销售净利率达66%、销售毛利率也超过93%,均处于行业领头的位置。而一系列亮眼的业绩,也让爱美客成为医美赛道最挣钱的公司。

同处医美赛道,为何爱美客在营收体量不算大的情况下,能够实现利润“秒杀”同行?

这或许与其业务定位和经营模式有关。

从业务定位来看,“医美三巨头”中,体量最大的华熙生物属于全产业链平台公司,截至2020年末,医美产品营收占比仅22%左右,反而是功能性护肤品业务,贡献了公司过半营收。同期,昊海生科的医美产品营收占比更是不到19%,超过6成的营收来自眼科和骨科产品。在业内人士看来,上述业务构成或对毛利率的增长空间有一定限制。

对比之下,爱美客则更加垂直于医美产品的研发销售,且在资质的取得上拥有一定先发优势。据了解,公司多款医疗美容产品为中国同类首创,截至2021年末,公司已拥有7款获得国家药监局批准的Ⅲ类医疗器械产品,是国内获得国家药监局认证用于非手术医疗美容Ⅲ类医疗器械数量最多的企业。

“这些产品医疗器械资质的获批难能可贵”。UNISKIN优时颜医疗美容联合创始人张译文在接受蓝鲸财经记者采访时指出,医美行业本质上是医疗行业,资质的合规性不仅是医美行业机构的执业前提,更是其产品、服务合规性的基础,毋庸置疑是不可或缺的。

从公司财报来看,上述获批产品的毛利率均在90%以上,而接下来,监管环境趋严,产品审批等更为复杂,爱美客在医美领域的前瞻性布局,或可让其在较长一段时间保持较高利润优势。

除此之外,以B端产品为主的爱美客,采取“直销为主、经销为辅”的经营模式,这也让其将销售费用控制在行业较低水平,从而保持高于友商的毛利率。

不过,香颂资本执行董事沈萌指出,直销在很大程度上减少了中间环节的成本,但是往往也容易在个别直销过程中造成一些可能涉及传销的灰色擦边球。而直销与经销相结合,虽然可以平衡一定风险、却也削弱了一定低成本优势。

业务发展日益“偏科”,投资外拓效果不佳

就目前来看,精准的业务定位和减负的经营模式等,为爱美客奠定了良好的盈利基础。但利润可观背后,却也隐含着公司产品结构较为单一,业务发展日益“偏科的风险。

事实上,在爱美客2021年实现翻倍的业绩中,溶液类注射产品的贡献最大,超7成营收来源于此,该占比相较2020年又扩大了近10%。国海证券在研报中指出,这主要受益于高定价的熊猫针逐步放量。

据了解,目前公司溶液类注射产品主要为HEARTY嗨体,用于皮内真皮层注射填充,以纠正颈部中重度皱纹。而包含宝尼达、爱芙莱、逸美一加一、爱美飞及濡白天使在内的5款凝胶类注射产品,共计仅贡献26.61%的营收。

至此,公司发展似乎有些陷入“一嗨撑起半边天”的处境。

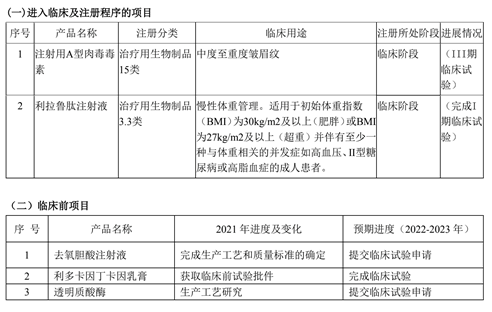

或许是意识到这一问题,爱美客近年来也在不断拓展业务线,意欲摆脱单一依赖情况。据悉,除自研管线的推进外,公司还在2021年斥资8.56亿元,即超2020年全年营收,来对韩国HuonsBio进行增资并收购部分股权,加码肉毒市场的决心可见一斑。

不过,如此大手笔的投资,却并未带来预期收益,反而产生亏损,数额达111.6万元。业内人士指出,这也与旗下产品还未上市流通有关。

从年报来看,公司拥有的注射用A型肉毒毒素Hutox已进入III期临床试验,该业内人士表示,如若成功上市,将对爱美客业绩有质的提升。但同时,他也指出,作为毒性最强烈的生物毒素之一,肉毒素面临严格的行政管制,进入壁垒很高,爱美客的注射用A型肉毒毒素产品究竟何时能进入市场还是未知。

据了解,我国目前共有4款“肉毒素”产品获批,其中包括美国Allergan的“Botox”和中国兰州生物制品研究所的“衡力”,以及韩国乐提葆和英国吉适。其中,“衡力”于1993年便获得新药证书,但直至2009年才正式被批准用于医疗美容。

而即便顺利上市,除了美国艾尔建与中国兰州两大巨头外,国内华熙生物、四环医药等企业也在拓展注射用肉毒素市场,爱美客面临的竞争并不小。

股价与业绩背道而驰,港交所冲刺暂缓

事实上,除了业务发展方面的挑战外,爱美客在二级市场上也有所遇冷。

2020年9月,爱美客顺利登陆创业板,随后,受到医美概念的影响,一度被资本市场热捧,直至2021年7月初,股价曾创下844.44元新高。

或许是曾经尝到了二级市场的甜头,又或许是基于新的战略规划,2021年7月29日,爱美客曾发布公告称,公司递交的港股上市资料已获证监会受理。彼时,距离其在创业板成功上市不到一年时间。

不过,也正是从那开始,公司股价开始持续下跌,直至今日。截至发稿前,报价473.68元,已接近腰斩。

在沈萌看来,爱美客在上市时,整体市场的氛围对于新股IPO和医美概念都给予超出正常范围的乐观预期,其估值更是远远偏离合理的区间,所以上市后随着当初热度的逐渐消退、特别是参与炒作的游资陆续转入其他个股,其他投资者和业绩都不足以长时间支撑起泡沫化的价格。

事实上,爱美客在二级市场的遇冷并非个例,“医美三剑客”其余两位成员,自2021年7月至今,股价也悉数下滑。谈及原因,有分析师表示,一方面是医美概念估值回落的表现,另一方面受到医美行业监管趋严的影响。

据了解,近年来我国医美行业发展迅猛的同时,“虚假宣传”、“无证经营”等问题也层出不穷。这一背景之下,各地监管部门相继开展打击非法医疗美容服务专项整治工作,相关法律法规也陆续发布,医美行业或迎来“最严监管”时代。

从目前来看,已实施的监管政策影响主要集中于下游的终端消费。基于此,CIC灼识咨询合伙人王文华在接受蓝鲸财经记者采访时指出,这或将对整体医美行业的短期发展造成一定影响,出现短期市场规模萎缩。

“但合规化是一个行业在高速发展进程中的必经之路,合规对非法替代是大势所趋,所以从长期来看,随着不合规机构和产品被肃清出局,行业供给端集中度将持续提升。”王文华如是说。

不过,在这期间,爱美客依然挑战重重,除对公司股价提振的努力外,对“A+H”的推进也不容松懈。

2022年2月,港交所披露信息显示,爱美客赴港上市申请材料“失效”,虽不意味着折戟,但对上市进程不免产生影响。

投行从业人士何南野曾向记者表示,财务资料过期,在IPO排队企业中比较常见,一般会选择中止,然后补年报或半年报数据。中止后,待财务数据补充上去,再重新启动审核程序,整体上会影响上市的时间,延长审核的流程和时间。

而接下来,爱美客能否顺利登陆港股市场,成为国内首个“A+H”股上市的医美企业?此外,如若实现上市,公司股价又将呈现怎样的走向?蓝鲸财经记者将持续关注。