84,604

84,604

整个2020年,勤上股份一直在延期回复问询函,先后推迟了13次。

按照扣非净利润计算,2018-2021年,勤上股份连续亏损了4年,累计亏损超20亿元。

今年3月,勤上股份宣布将教育培训行业相关子公司转让,转让价1元。在回复问询函时,勤上股份竟直言:存在大幅折价,但具备合理性。

勤上的乱象,何时才能划上休止符?

20亿元买入:噩梦的开始

勤上股份前身是东莞勤上五金塑胶制品有限公司,2011年12月在深交所中小板挂牌,成为A股首家以LED照明灯具为主营业务的上市公司。

2015年牛市期间,在线教育受到追捧,A股双主业大潮来袭,勤上股份也跃跃欲试地筹划进军教育行业。

2016年,勤上股份通过发行股份、支付现金、增资等方式分别收购龙文教育100%股权、英伦教育40%股权、凹凸教育10%股权、思齐教育10%股权、壹杆体育30%股权及柳州小红帽。

2016年底,勤上股份更是宣布豪掷29亿元收购爱迪教育100%股权。

2017年,停牌半年后,勤上股份宣布以1.4亿元控股华顿文体。

总计花费近70亿元后,勤上股份旗下教育资产遍及幼教、K12、国际教育及职业培训等多个教育行业赛道。这是勤上股份的巅峰,其股价在2016年上涨了50%,甚至一度接近牛市期间的历史新高。

这同时也是勤上乱象的开始,龙文教育是最典型的代表。彼时,勤上出资20亿元,而龙文教育的净资产为-0.66亿元,溢价高达3151.52%。龙文教育与勤上股份签订了对赌协议,承诺2015-2018年累计实现税后净利润不低于5.64亿元。

龙文教育没有完成业绩对赌。2015-2018年,其总计实现净利2.95亿元,仅完成一半。

双方随后陷入了漫长的诉讼,勤上股份也因龙文教育不断陷入巨额亏损。

2018年8月,龙文教育创始人杨勇所持5.4%的勤上股票遭司法冻结。随后的诉讼中,勤上要求杨勇支付2.4亿元履约保证金。官司一直打到了2022年,仍然没有明确结果。

2022年2月,勤上股份发布相关诉讼进展公告显示,双方的诉讼已走完一审、二审。按照二审结果,判决对杨勇向公司履行业绩承诺补偿可能产生重大不利影响,从而间接影响勤上的权益。如今勤上向深圳市中级人民法院提起诉讼,但因华夏人寿被相关监管机构实施接管而中止诉讼,待中止事由消除后将恢复审理。

在对簿公堂期间,勤上对龙文教育不断计提减值损失。同样,减值一直影响到2021年。今年1月,勤上的业绩预告显示,其预计扣非净利润为亏损7.3-8.5亿元。其中,经初步测算,2021年度预计对收购龙文教育形成的商誉计提减值准备金额约4.43亿元。

这场旷日持久的并购乱象之下,勤上深陷漩涡。2018年,瑞华会计师事务所(特殊普通合伙)对勤上出具了“保留意见”的审计报告。2020年,其不断延期回复问询函。

割肉可能成了勤上最合适的选择。

1元甩卖,合情合理?

政策变化成为使勤上做出抉择的最后一片“雪花”。

根据官方介绍,龙文教育是一家专注为青少年提供综合教育服务、倡导个性化教学的培训机构。在疫情冲击下,龙文教育本就已经步履维艰。根据此前数据,受疫情影响,截至2021年6月,龙文教育位于广州和佛山的超70家教学点全部关闭,恢复时间待定。而如今,按照政策规定,龙文教育的业务将会受到重大影响。

勤上最终选择了剥离。3月14日勤上股份发布公告,拟将教育培训行业相关子公司广州龙文教育科技有限公司(以下简称“广州龙文”)100%股权、北京龙文云教育科技有限公司(以下简称“北京龙文云”)99%股权以1元对价转让给珠海惠卓企业管理合伙企业(以下简称“珠海惠卓”)。

剥离的选择或许并不让人意外,但1元的价格确实让人大跌眼镜。在勤上眼里,龙文教育似乎已一文不值。

回复问询函时勤上股份表示,截止2020年末,公司因并购广州龙文形成的商誉已经累计减值15.52亿元,截止2021年三季度末该部分商誉已经累计减值超18亿元,预计在2021年末会将剩余部分全额减值。

需要看到的是,龙文教育校区已遍及北京、上海、广州、武汉、苏州、郑州、重庆、南宁、佛山等近20个城市、拥有数百所教学中心。可勤上仍然认为,公司难以从学科类培训中获得收益,标的企业的业务转型亦存在重大不确定性。同时,公司还将面临可能的学员退费、员工辞退、租赁合同违约赔偿、业务转型等各方面因素带来的成本和现金流压力。

勤上甚至表示,本次交易的相关作价是公允的,不存在低价出售公司资产等情形。

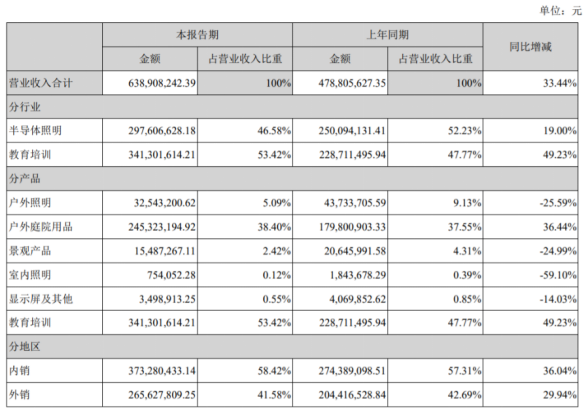

或许在勤上眼里,这20个城市、数百所教学中心,只是包袱而非资产。但实际上,一直到2021年,龙文教育依然贡献了3.4亿元的营收、占比超50%,可以算得上主营业务。

就这样轻易甩卖掉主营业务,勤上的迫切与失望跃然纸上。

没有想象力

剥离掉龙文教育,同时如果双方的诉讼能够迎来终点,勤上或许可以结束这场痛苦的纠缠,但勤上的问题远不止教育这一个部分。

今年1月中旬,勤上股份先后收到中国证券监督管理委员会广东监管局行政监管措施决定书,还收到深交所下发的监管函。

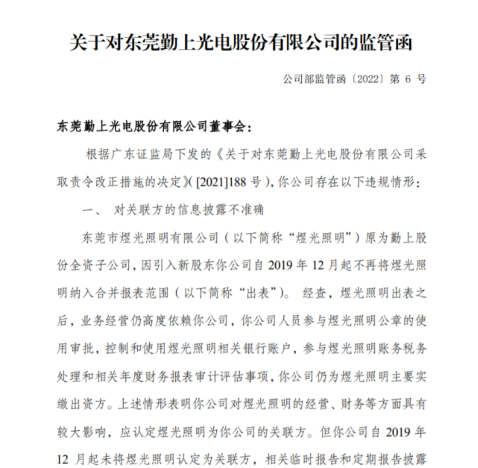

其中监管函显示,原勤上股份全资子公司煜光照明出表后,勤上股份仍对煜光照明的经营、财务等方面具有较大影响,应认定煜光照明为其关联方。但勤上股份自2019年12月起未将煜光照明认定为关联方,相关临时报告和定期报告披露的关联方信息不准确、不完整。

另外,煜光照明2018年11月16日与厦门国际银行签订委托贷款合作协议,约定煜光照明将5000万元存于厦门国际银行,并委托其向勤上股份发放委托贷款,相关事项构成关联交易,但勤上股份未在2019年、2020年年报中披露该委托贷款协议,也未在2020年6月30日发布的公告中披露2019年末对煜光照明的其他应付款4576.61万元。

同时,深交所也指出,2021年4月30日,勤上股份曾披露煜光照明于2019年12月向国民信托购买4亿元信托产品,投资范围为存款、债券等债权类资产。但经查,煜光照明签署的相关信托合同明确约定国民信托按照委托人煜光照明的意愿,向东莞市4家公司发放信托贷款,煜光照明自愿承担由此导致的风险和损失。上述信托贷款中的3亿元最终用于对煜光照明的增资,但勤上股份并未如实披露煜光照明大额信托资金去向。

勤上在信披、业绩、关联交易等等方面,都在不停出现漏洞,频频受到监管关注。或许龙文教育并不是勤上乱象的根源,真正的问题出在内部管理。

实际上,当初涉足教育,也正是由于其传统业务的增长陷入瓶颈。2018-2021年上半年,半导体照明应用业务分别实现营收6.07亿元、6.16亿元、4.96亿元及2.98亿元,增长始终不尽人意。如今兜兜转转、1元甩卖教育,勤上可谓是“竹篮打水一场空”。

今时不同往日,无论是市场环境还是勤上自身,都已经不再是那个豪掷70亿元“买买买”的时期。截至2021年6月30日,勤上的现金及现金等价物余额为4.15亿元,比2020年同期减少了4亿元。勤上的股价也已跌至1.99元,比当初进军教育时缩水超7成。

勤上的乱局也许将画上休止符,但其真正的困境并没有结束。