文|财经无忌 宁雯

妙可蓝多赢了财报,却丢了资本市场。

2022年3月24日晚,妙可蓝多发布2021年财报。财报显示,2021年,妙可蓝多营收44.78亿元,同比增长57.31%;净利润为1.54亿元,同比增长160.6%。

这样一份亮眼的财报并没有引得投资者的行动。财报发布后的25日和28日,妙可蓝多股票分别下跌1.83%以及1.28%。

值得注意的是,一年前,妙可蓝多还曾是资本的宠儿。股价从2020年初的14元/股,一路飙升至2021年84.5元/股的高点。随后,该股就“跌跌不休”,截止29日收盘,妙可蓝多股价仅为34.46元/股,较高点下跌了将近6成。

虽然妙可蓝多已经成为中国市场的“奶酪一哥”,但资本担心的是,这个一哥的地位到底稳不稳呢?

妙可蓝多趁着红利腾飞

从某种意义上讲,中国本土奶酪市场的大门,是被妙可蓝多推开的。

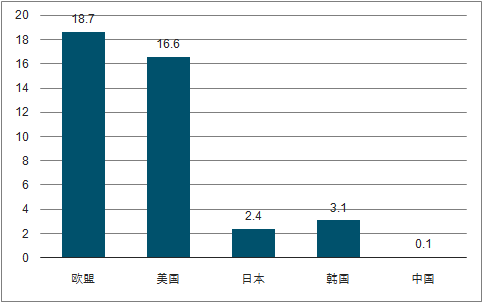

中国奶业协会发布的数据显示,2018年,中国年人均奶酪消费量仅为0.1公斤。对比来看,同期欧盟国家年人均奶酪消费量高达18.7kg。即使是同为亚洲国家的日本和韩国,年人均奶酪消费量也分别达到了2.4kg和3.1kg公斤。

国内奶酪人均消费量与国外差距明显;图源:智研咨询

与此同时,中国奶酪需求其实也在不断地攀升。华经情报网统计的数据显示,2012年,中国奶酪消费量为6.18万吨,2018年,这一数字达到了21.56万吨,年复合增长率为23.15%。

不过由于此时中国奶酪业刚刚起步,难以满足消费者的需求,因而给国外品牌提供了机会。欧睿咨询发布的数据显示,2018年,中国奶酪市场的前三甲均为国外品牌,分别为百吉福、乐芝牛和安佳,市占率分别为28.3%、7.7%和7.0%。

或许是看到了需求与供应之间存在的本土性落差,此前在液体奶市场迟迟打不开局面的广泽乳业开始主动求变,于2015年收购天津的妙可蓝多和达能上海工厂,聚焦奶酪业。

相较于此前大部分海外奶酪企业在中国市场“佛系”运营,转型后的妙可蓝多开启了疯狂的营销模式,先是将《两只老虎》的歌词换为妙可蓝多品牌,并大力投放电梯广告,进行洗脑营销。后又于2020年9月签下影视明星孙俪,打出“奶酪就选妙可蓝多”的口号。

凭借着一系列的本土化营销,妙可蓝多乘着市场的红利强势崛起。财报显示,2017年妙可蓝多奶酪业务的营收仅为1.93亿,到了2021年,这一数字就达到了33.35亿元,复合年增长率为103.88%。

与此同时,欧睿咨询统计的数据显示,2021年,妙可蓝多在中国奶酪零售市场品牌市场拿到了27.7%的份额,超越百吉福、乐芝牛等国际大牌,位列第一。

奶酪市场持续增长,竞争力不可避免

至此,中国奶酪市场还没有“刹车”的迹象。中研普华发布的调研报告《2021-2025年中国奶酪行业市场全景调研与竞争格局分析报告》显示,2004年-2018 年,中国奶酪市场的复合增速超20%,预计2023年,相关市场规模增至105.3亿元。

作为对比,欧睿统计的数据显示,中国乳制品市场零售额虽然从2007年的1732亿元增长至2021年的6115亿元,但是增速却在不断放缓,2015年之前还能保持双位数,但是2015年后,则仅能保持约5%左右的增速。

与此同时,尼尔森发布的数据还显示,2021年上半年,在常温奶市场,伊利、蒙牛的市场份额达到了67.6%。考虑到常温奶市场已经形成“双雄”格局,并且市场增速在不断放缓,因此,乳企不约而同地将目光投至增量空间更大的奶酪市场。

2021年7月,蒙牛就以30亿元的代价,定增入股妙可蓝多,成为后者的控股股东。据官方介绍,蒙牛的资金“拟用于上海特色奶酪智能化生产加工项目、长春特色乳品综合加工基地项目、吉林原制奶酪加工建设项目、补充流动资金项目。”

考虑到2019年蒙牛的奶酪业务占总营收的比重不足1%,入股妙可蓝多,对于这两家公司来说,可谓双赢——前者可以以相对更低的成本在奶酪市场分得一杯羹;后者也可以获得更多的资金,支撑扩张的步伐。

不过由于行业上只有一家“妙可蓝多”,其他巨头如果想要在奶酪市场有所作为,只能和妙可蓝多展开直接竞争。

2022年初,新京报报道,伊利正计划收购百吉福。据了解,百吉福是全球第五大、法国第二大奶酪集团Savencia Fromage & Dairy旗下品牌。

欧睿数据显示,2019年、2020年的中国奶酪零售市场中,百吉福市占率均为第一。光大证券调研数据显示,2021年,中国奶酪零售市场中,百吉福以20%的市占率位居第二。对此,新京报援引奶酪行业人士张明远称:“如果伊利成功收购百吉福,国内奶酪市场将形成双巨头阵营。”

事实上,不止蒙牛、伊利这种巨头,君乐宝、妙飞、奶酪博士等众多企业也纷纷来参加奶酪市场的排位赛。

比如2021年中的战略发布会上,“妙飞”创始人、妙飞江苏食品科技有限公司董事长陈运就向媒体表示:“2020年妙飞儿童奶酪棒销量在行业中排名第三,仅次于妙可蓝多和百吉福,我们希望能够做到第一。”

随着奶酪市场竞争加剧,一个不好的现象就是,“价格战”席卷开来。2021年7月,妙可蓝多董事长柴琇就对外表示:“从2020年开始进入价格战,从今年5月开始,百吉福加入新一轮价格战中,市场竞争进一步加剧。”

虽然柴琇也强调:“妙可蓝多作为行业老大不会去打价格战,不是不敢打而是不能打”,但透过财报来看,妙可蓝多的奶酪业务还是受到了恶性竞争的影响。

2021年财报显示,妙可蓝多营收同比增长57.3%;净利润同比增长161%。而在一年前,这两个数字还分别为63.2%和208.16%。从具体的奶酪业务,我们更能感受到这一趋势。2021年,妙可蓝的多奶酪业务营收同比增长61%,对比2020年125%的同比增速,下跌了一倍。

按理说,在行业还有增量流量的背景下,新入局的玩家即使通过常规价也能俘获新增的消费者,而价格战往往是行业红利持续走低后,才会出现的现象。

之所以奶酪市场出现这个现象,可能是因为赛道内的玩家产生了紧迫感。

虽然中国奶酪市场还在高速增长,整体市场份额在乳制品市场规模的10%以下,但根据国盛证券研究研的数据来看,日韩等亚洲国家奶酪市场占乳制品市场规模的40%-50%左右,中国奶酪市场的天花板是可以预见的。

在市场尚处于高增速的背景下,如果想要迅速瓦解妙可蓝多通过营销树立的品牌根基,那么对于新品牌来说,最简单的办法,就是通过价格战拖住前者。

妙可蓝多的护城河并不稳固

即使不考虑狼奔豕突的竞争对手,仅从自身的角度考量,妙可蓝多的未来也不太“妙”。

首先,虽然拿到蒙牛的投资后,妙可蓝多获得了更多的资金、供应链资源,但是蒙牛的入股也是有条件的。

2021年4月13日,妙可蓝多对外回应被蒙牛投资称:“交易完成后将以妙可蓝多作为奶酪业务的运营平台……交易完成之日起3年内(妙可蓝多)通过资产处置等方式退出液态奶业务。”换句话说,未来妙可蓝多只能偏安于奶酪市场一隅。

虽然面对竞争对手的持续承压,妙可蓝多已与2021年Q4成立常温事业部,并推出常温奶酪棒,但由于早已在常温奶市场耕耘多年,传统乳制品企业在常温奶酪棒,并没有明显弱势。

比如,早在2020年11月,伊利就已开始研发常温奶酪棒产品,并于一年后成功铺货。2021年年末,君乐宝旗下思克奇品牌也对外表示,8倍牛奶的钙-思克奇高钙奶酪棒常温新品即将上市。

图源:君乐宝

乳制品企业的常温奶酪棒产品扎堆上市,一方面从侧面昭示了奶酪棒市场的竞争已进入白热化;另一方面也说明,多年耕耘奶酪行业的妙可蓝多在产品创新以及产品工艺的构建上,并不具备绝对意义上的护城河。

事实上,妙可蓝多的市占率能节节攀升,与其说是产品护城河带来的吸引力,倒不如说是巨额营销教育市场的结果。

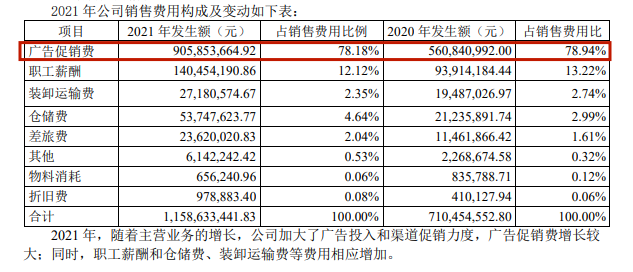

财报显示,2021年,妙可蓝多的销售费用高达11.59亿元,同比增长63.08%。其中广告促销费用为9.06亿元,同比增长61.5%。回溯过去几年,妙可蓝多的广告费也居高不下。2018年-2020年,其广告费用分别为1.05亿元、2.01亿元、5.61亿元。

高昂的销售费用,也在不断反噬妙可蓝多的净利润。2021年,妙可蓝多的净利率仅为4.3%,这还是过去五年来的最高纪录。在2018年和2019年,这个数字仅为1%左右。

反过来考虑,如果妙可蓝多大幅削减销售费用,那么其还能否维持第一的市占率,则需要打一个大大的问号。

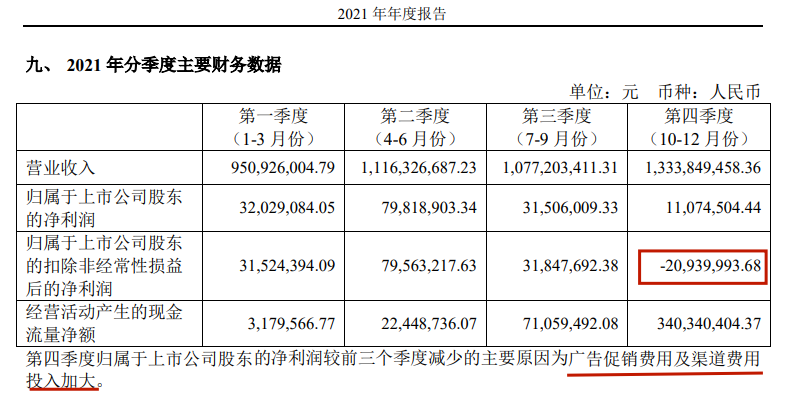

事实上,财报显示,去年第四季度加大了广告促销和渠道费用,导致扣非净利润和单季最高点相比,相差近1亿元,但营收增加不到20%,显然广告的效果在打折扣。

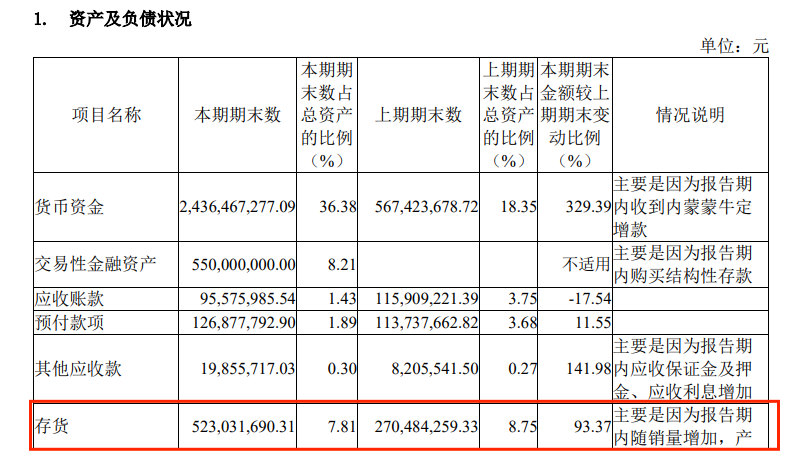

另一个不安的信号是,公司的存货开始增加,去年公司的存货超过5亿元,同期增长超过90%。

而作为主要消费人群为儿童的奶酪棒,妙可蓝多全公司仅有78个研发人员,而2020年仅有60人,同时在78个研发人员中,人数最多的是高中及以下学历的人员。在目前普遍强调营养健康的当下,不知道妙可蓝多的研发人员,能否给孩子提供一个更具科学配方的奶酪棒呢?

此前,妙可蓝多想维持市占率第一的宝座,只需要构建融资-投放广告-推出新品+扩大渠道的商业闭环即可。但是随着奶酪赛道竞争愈发激烈,妙可蓝多“推出新品+扩大渠道”的一环将持续承压,如果未来其想要继续守住第一的位置,真的需要苦练内功了。