文|投资者网 乔丹

编辑|吴悦

最近两年被大为看好的赛道,半导体是其一。根据东方财富choice数据,去年4月至7月,半导体(BK1036)指数从900点直冲1800点,短短三个月时间内便翻了一倍,而后开始震荡回调,但目前仍大幅跑赢深证成指和上证指数。

就半导体细分市场的景气度来看,显示行业整体维持在较高水平,这从京东方A(000725.SZ)的业绩便可见一斑。2021年,京东方全年营收2193亿元,同比增62%;获得净利润258亿元,同比增413%。

另外,在投资者回报方面,京东方预计每10股分红2.10元,预计分红总额79.63亿元,占净利润的30.83%,同时完成24.28亿元股份回购。

京东方是全球面板显示行业的龙头,市场地位及盈利能力均不遑多让,但二级市场的表现则相对萎靡。去年4月,公司的市值触达2941亿元,此后进入下跌通道,截至4月8日收盘,公司股价每股报收4.2元,总市值为1615亿元,一年时间跌去超1300亿元,并已跑输深证成指。为何业绩创下佳绩,股价却难觅拐点?未来能否继续维持高增长?这些都是不少投资者关注的问题。

营收首破2000亿

营收首破2000亿

京东方前身为国营老企北京电子管厂,在1993年,创始人王东升带领员工创立“东方电子集团”,于2001年上市并完成更名。目前公司已发展成为全球领先的半导体显示技术、产品与服务提供商,在智能手机液晶显示屏、笔记本电脑显示屏、平板电脑显示屏、显示器显示屏、电视显示屏等五大应用领域出货量均位列全球第一。

从业绩来看,在2021年以前,公司的营收及净利润增幅都较为平缓,受益于去年面板显示行业的高景气度及公司在行业的龙头地位,业绩迎来了大幅增长,营收首次突破2000亿元。

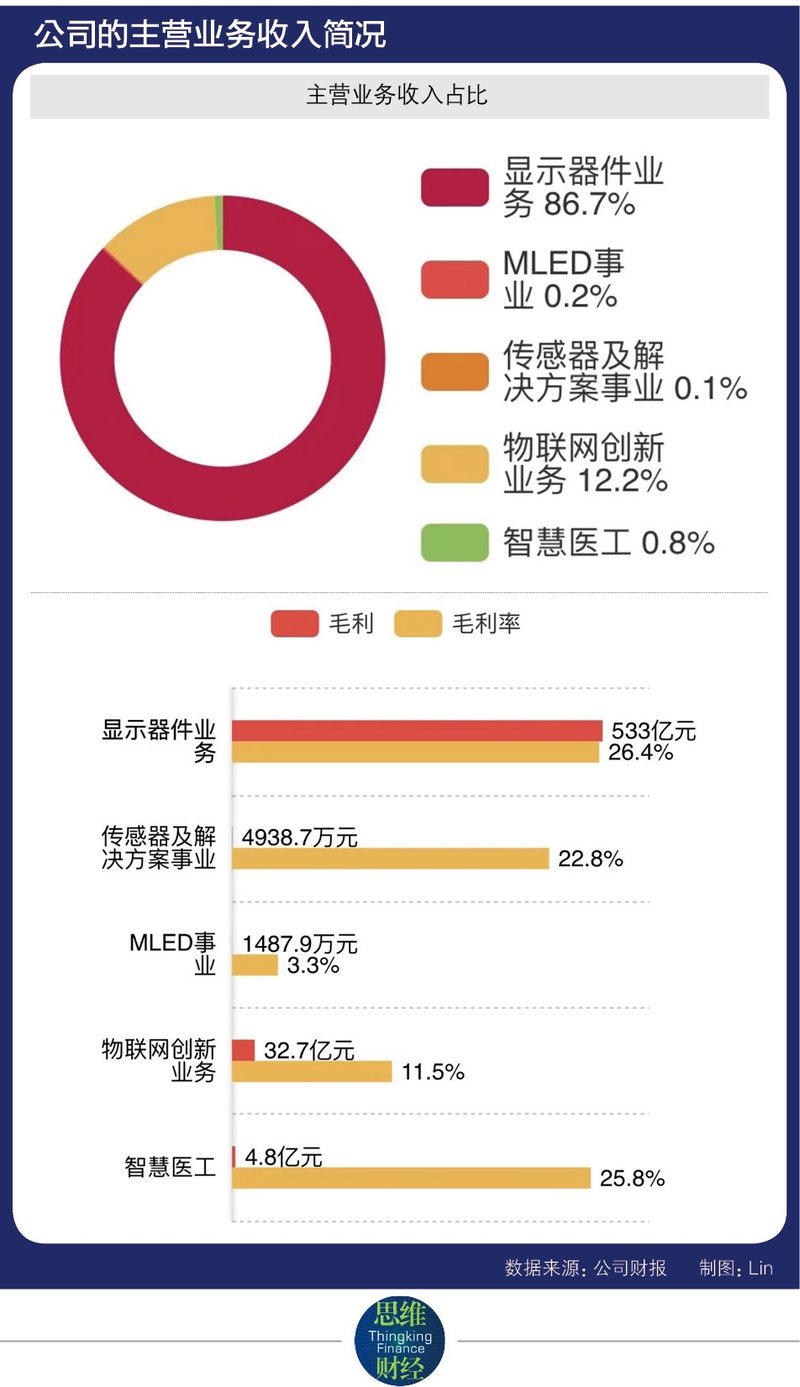

拆解营收构成来看,目前公司的主要业务分为显示器件、物联网创新业务、传感器及解决方案、MLED、智慧医工五大板块。其中,显示器件营收占比达86.7%,这部分产品包含应用于TFT-LCD、AMOLED、Oxide、Microdisplay等技术的端口器件,应用领域涵盖手机、平板电脑、笔记本电脑、显示器、电视、车载、电子标牌、拼接、工控、穿戴、VR/AR、电子标 签、白电、医疗、移动支付、交互白板等显示器件,是公司的主要收入及利润来源。

从整体盈利能力来看,京东方2021年的毛利率为28.87%,同比2020年提升了9个百分点,并创下新高。其高毛利率源于面板行业在2021年上半年的高景气度,下游需求旺盛加之驱动IC这类原材料供给紧张,行业呈现出供不应求的局面,致使对应的产品价格有了不同幅度的上涨。

公司业绩的驱动力之一在于大额的研发投入,公司在2021年的研发费用为106.7亿元,同比增39.72%。年度新增专利申请超9000件,其中发明专利超90%,海外专利超33%,已连续6年跻身全球国际专利申请排名TOP10。

另外,2021年12月,京东方还正式对外发布了中国半导体显示领域首个技术品牌——高端液晶显示技术“ADS PRO”、高端柔性显示技术“f-OLED”、高端玻璃基新型LED显示技术“α-MLED”,这是“技术+品牌”双价值驱动的产品。

面板价格走势是关键

可以看出,京东方好的业绩来源于行业的高景气度,业绩能否继续维持高增长,面板的价格走势是关键。

面板价格的强上涨自2020年下半年开始,随着电视面板需求的持续增长,电视面板处于供不应求态势。根据AVCRevo数据,中小尺寸32英寸、39.5英寸、43英寸、50英寸、55 英寸液晶面板价格在2020年内的涨幅达50%-100%,大尺寸65英寸、75 英寸液晶面板价格也分别上涨33%、15%。

据Witsview数据,这一涨势一直持续到2021年上半年,整体平均涨幅一倍以上,其中32寸面板价格涨幅最高,为175%。但自2021年下半年开始,面板价格开始下行,自2021年7月起开始松动,8-10月加速下跌,11月以后跌幅有所收窄。

公司的毛利率情况也印证了面板价格对其盈利情况的影响。2021年前三个季度,其毛利率分别为28.13%、33.96%、33.55%,至第四个季度,则已下滑至19.63%。方正证券对此表示,由于国内疫情反复导致消费需求受损,终端出货受压力,最终整体行业下行。

而目前的情况是,面板价格还在持续回落。根据Omdia数据,2022年2月32英寸、43英寸、50英寸、55英寸、65英寸面板价格分别环比下降0%、1.4%、2.3%、2.7%、2.7%至38、68、85、109、179美元/片。其中32英寸面板的价格相比去年1月份,跌幅达到了64%。

不过,对于公司未来的发展,不少机构持乐观态度。

方正证券认为,从2021年11月开始,TV面板均价跌幅持续收窄,底部特征已现。随着备货旺季618购物节的到来,行业的短期供需状况可能逐渐回归正常,产品价格可能于今年二季度末触底回升。

民生证券认为,根据DSCC数据,2022年OLED TV面板出货将超过1000 万,加上VR/AR和车载等多终端场景拉动,面板需求有望触底回升。长期来看,随着行业集中度不断提升,周期性将减弱,行业龙头京东方更是有望率先走出行业周期。

与此同时,公司的柔性AMOLED在2021年出货量快速提升,12月单月出货量首次突破千万级。

根据群智咨询数据,2021年京东方柔性OLED的出货量约6000万片,同比增长近60%,位居全球第二。产能方面,成都、绵阳AMOLED产线运营质量稳步提升,重庆AMOLED产线实现量产交付。客户方面,公司连续为荣耀、OPPO、华硕等全球品牌的折叠手机、折叠笔记本等供应基于f-OLED高端柔性显示技术的屏幕。另根据CINNO,2022年公司在iPhone OLED的市场份额将接近20%,出货量同比增长2-3倍。

国联证券认为,作为行业新的增长极,OLED面板产能建设助力公司在智能手机、智能手表等小尺寸领域提高渗透率,开发新的增长引擎。

但市场也给出了不同的态度与声音。根据东方财富choice的机构持仓数据,截至2021年12月31日,共计561家机构合计持有公司95.57亿股,持股市值为482.61亿元,占流通股比例为28.23%,对比2020年同期的944家,已退出383家。

财经评论员郭施亮对《投资者网》表示,面板领域本身具有一定的周期性变化,从股价历史上的走势分析,周期性变化明显,业绩表现最佳时,往往可能是股价高位见顶的状态,业绩低迷的时候,股价可能会提前见底,逐渐出现价格拐点。虽然市场占有率与影响力不断提升,但本身仍然难以改变周期性的影响。