文|道总有理

从古至今,热衷“上天”的年轻人络绎不绝,风筝、热气球、飞艇、飞机、滑翔机……再到如今的无人机,任何一样都能轻易勾起人类的冒险基因。一架无人机背后很可能裹挟着多种意义,有军事的神秘感、工业的科技感、消费的炫酷感。

十几年前,无人机距离普通人尚可望不可及,彼时军用无人机几乎占了整个天下,民用无人机的占有率还不到10%。这两年,情况明显反转,无论是汪峰用无人机为国际章送上8克拉的求婚钻戒,还是各大城市成群航拍与绚烂的灯光秀,都是民用无人机在起飞的最好印证。

差不多十年时间,国内民用无人机飞速增长,有数据显示,到2023年,中国无人机市场规模会达到968亿元,其中军用无人机约为350亿元,民用无人机近620亿元。换句话说,千亿级市场里,民用无人机将占比六成以上。

2022年全国民航工作会议报告中提到,2021年无人机相关企业达1.27万家,实名登记无人机约83万架,飞行时间达到千万小时量级。资本方面,2021年全国无人机行业融资金额超过百亿元人民币,融资千万元以上的无人机企业超过20家,其中,融资过亿的企业超过10家。

漫天轰鸣,无数目光都在等待民用无人机起飞。

绕不过消费的坎儿?

不可否认,点燃外界对无人机的亢奋情绪往往就在一瞬间,很早之前,各大科技公司就喜欢在空中展现自己的无人机实力,甚至慢慢演变成一场明争暗斗的攀比赛,从数量、图案到阵型方式,处处有技可炫。

2016年,英特尔用100架流星无人机在空中编队飞行,创造了无人机表演记录。2018年,英特尔再次在平昌冬奥会上刷新“同时放飞数量最多无人机”的吉尼斯世界纪录,共计有1218架。

同年,亿航在西安城墙上用1374架无人机编队表演,刷新“最多无人机同时飞行”的吉尼斯世界纪录。各大公司似乎在无人机表演上格外较真,仅仅隔了三个月,英特尔再次在加州佛森同时放飞2018架无人机。

这一纪录很快被俄罗斯打破,2020年9月3日,圣彼得堡市上演2200架无人机高空表演,紧接着,全球各地的科技公司在打破无人机纪录上堪比小学生打架,国内大漠、穿越千机、高巨创新也相继登场,成绩分别是3051、3281、5200。

这一场场斗气似的较量,也在无形之中将民用无人机的尴尬完美演绎。绕不过娱乐消费是民用无人机目前最难以启齿的痛点,尤其是相比工业来说,Frost&Sullivan 的数据显示,2019 年我国消费级无人机、工业级无人机的市场规模分别为 283.33 亿元、151.79 亿元。

尽管整个民用无人机市场,工业级只占了不到35%,看似消费市场一片利好,但实则后者才是鸡毛不少。

往深处探究的话,消费领域随着市场价格、受众群体都在持续成熟化,产业链配套、硬件成本的门槛就越来越低,时至今日,注册名称中直接含有无人机字样的公司有474家,近三年内成立的为439家,占比93%。

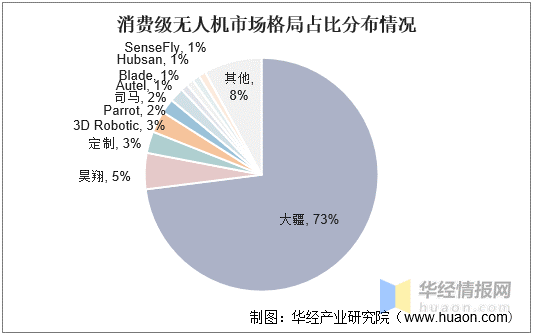

事实上,我国无人机行业在某种角度上对比十分割裂,一方面,2015年以来,私营无人机企业融资总额,中国以2.62亿美元排在第一位,市场份额上,光大疆就占全球民用无人机市场份额超过70%。

而另一方面,沉迷于航模的年轻人从来没有消停过,各大城市一度流行起来的航拍反复滋润着炫酷的飞行文化,消费无人机只增不减,但大大小小的创业者入局,很快便使这个市场露出了疲态之态。

暂且不论头部品牌的炸机事件屡见不鲜,2019年315消费者权益调查,无人机赫然在列。更关键的是,行业目前的产品保障体系远远跟不上上游扩张,艾媒咨询数据显示,无人机消费者整体维权率偏低,其中,维权不成功的用户高达48.3%。

反观被屡屡唱衰的工业方,虽然工业无人机还处在爆发积累前阶段,但生产力注定赋能领域无限想象空间,比如黑龙江无人机播撒作业就已超过6000万亩次。更何况,与消费市场不同的是,工业无人机更加侧重飞机的飞行技术与行业应用,这也就意味着不少想入局的创业者在缺乏大量资金与技术支持的前提下,只能望尘莫及。

可以说,民用无人机成也消费,败也消费。就目前看来,不少企业正在试图绕过消费市场,毕竟这一领域还有大疆,就算想继续困守,出头之日也分外渺茫。

以一度冲进消费市场的亿航为例。亿航已逐步将企业重心转向未来城市空中交通,2018年,空中机动解决方案只占据亿航总营收的4.7%,一年后,这个比例达到72.6%。但民用无人机想要绕过消费娱乐谈何容易,势必需要更多勇气与机会。

而勇气可遇,机会难求。

沦为玩具之后

从航模迷们的小众玩具,到现在年轻人追捧的科技朋克招牌,无人机差不多用了十年,终于在潮流消费中崭露头角。时至今日,短视频兴起,无人机频繁在婚礼、视频、宴会、毕业季等各大活动中现身。

民用无人机渐渐起飞之际,不少声音嘲讽利器沦为玩具,逃不出娱乐消费的圈子,的确是民用无人机市场头顶不可忽视的阴霾。

而当一时兴起的年轻人越来越多,平价无人机正当道。有一项调查显示,300美元以上的高端无人机占据销售总额的84%,但是仅占据销售总量的40%,50-100美元间的无人机占据无人机总销售量的42%,总销售额的1/4。不少年轻人开始在娱乐自我的过程中,当起兼职“飞手”。

此前,人社部与统计局联合发布了13个新职业,其中,无人机操控员位列其一。据悉,目前,一个全职飞手一个月至少有7、8千的收入。

2018年到2020年之间,国内无人机有效驾驶员执照持续增长,2019年中国无人机有效驾驶员执照67218本,较2018年增长22645本,同比增长50.8%;2020年中国无人机有效驾驶员执照88994本,较2019年增长21776本,同比增长32.4%。

年轻人的上天生意好不好做,无法贸然定论,但有意思的是,依附着庞大民用无人机市场所蛮荒生长的行业却不少。

无人机培训机构就是一个典型的例子。据AOPA数据显示,2014年至2018年我国正规的无人机驾驶员训练机构由18个增至337个,其中,华北、中南、华东、东北、西南地区的无人机培训机构更是5年前的10倍以上,甚至一度吸引着资本流入。

据悉,个人单独参加飞行资格考试,需要挂靠培训机构,以培训机构的名义去参加资格考试,根据不完全统计,市面上至少有7例无人机培训机构融资案例,只不过,这些企业大多数是泛无人机业务,单纯搞培训的只有一家。

还有一个是无人机灯光秀,坦白来讲,环保观念深入人心,无人机灯光秀强势在天上组成新的氛围道具。或许是硬件方面无法在短时间内完成质量,大部分无人机相关公司都在寻找第二曲线,比如穿越千机的空中媒体业务常年占总收入的一半以上。

从风口角度来看,不乏一夜暴富的可能,根据调查,有些无人机灯光表演的报价能高达五位数每架次,能救不少无人机企业于水火之中。只不过,灯光秀的掘金能力再强,行业终究还是要回归实地,何况城市核心地标空域飞行权也是一件棘手的事。

亿航也曾用灯光秀为自己输过血,当年在西安城墙上空刷新吉尼斯世界记录的表演项目,总成交金额高达1050万元,但潮水过去,最终依然继续往应用型无人机的生产端奔去。因为它们很清楚,要想破局,剑锋绝不能单单指向天空。

功能性需求越来越高?

有媒体将国内民用无人机的发展历程,与手机、芯片、电池、5G、智能化等多个产业联系为一体。这个多面一体的科技市场更像是整个中国制造史的高光折射,而在全面智能化的趋势下,无人机的功能性需求也随着提高。

不可否认,资本与创业者扎堆消费级无人机,除了技术入门简单,成本也是关键。特别是航拍无人机,大部分零件与现有的智能手机相似,其成品零件在80%以上。再低级一点,单个零件在10美元以上的仅限于电池、相机。

可这不代表消费级无人机对功能需求不高。飞行文化在年轻群体间愈演愈烈,无人机的社交属性、媒体传播属性也水涨船高,除了对技术要求,更重要的便携性、安全性、易损控性也在消费过程中日益凸显。

艾媒咨询有一项调查显示,产品质量是消费者在购买智能硬件时首要考虑的因素,占比达70.4%,排在第三位的因素是产品品质,占比为45.7%。至于工业端的研发团队本来就少,国内真正掌握工业无人机核心技术的企业不到10%。

所以,无论是飞行发烧友,还是更复杂的工业应用场景,总之,民用无人机行业都不得不进入下一个技术升级时代。再者,从商业价值方面,功能性需求同样暴涨,根据相关统计,无人机的商业用途高达2000多种。硬件、软件、算法、系统……庞大的消费市场与场景扩展无一不对行业现有的飞行安全体系产生冲击。

国内的无人机研发不算太晚,根据中国知识产权网的数据显示,早在1986年,无人机领域就提交了第一个专利申请。2010年到2014年,专利申请量年均增长率都在30%以上,2014年,申请量高达1636件。

如此盛大的研发热情,在很长一段时间里,民用无人机的各项技术,诸如定点悬停技术、跟踪拍摄技术、避障技术、无线图传技术都持续进步,包括基本的飞行速度与续航能力也在更新换代。

乐观点看,国内无人机产业在技术更迭中有一个无人企及的优势:即电子元器件供应链与庞大供应商系统,无人机所需要的碳纤维材料、特种塑料、锂电池、磁件材料也配套齐全,无论结果如何,起码后方储备充足。