文|长桥海豚投研

微软(NASDAQ: MSFT) 4月26日美股盘后公布截至3月底的2022财年第三季度财报。先上结果:

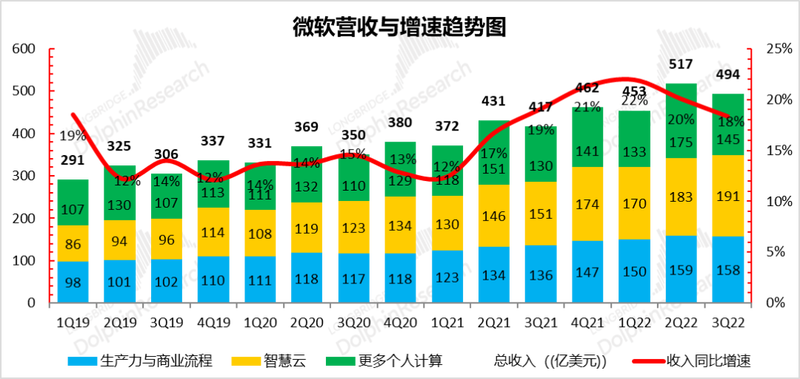

a. 营收达到了494亿美元,小超市场预期490亿,同比增长18%。

b. 公司经营利润204亿,小超市场预期200亿,同比增长19%。

而海豚君细看两组数据的话超预期的背后都是收入端小幅超出了市场的判断,这一部分来自于顶梁柱Azure表现强劲,另一方面是移动业务中的广告表现不错。

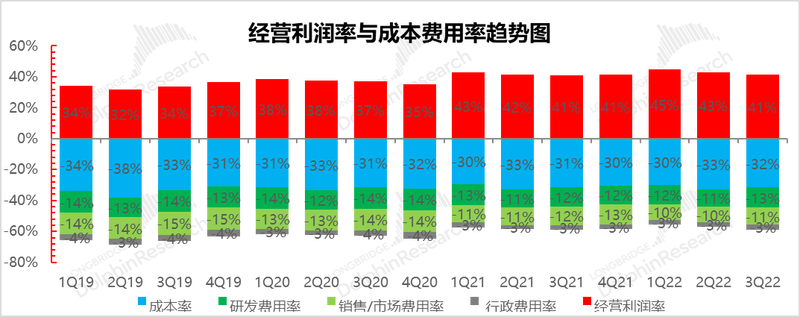

在利润表现上,毛利率由于折旧基数期到来,毛利率释放短时停滞,同时经营三费中,研发和管理费用趋势上,可以相对清晰地看到薪资通胀的影响。

这说明今年的微软,成本和经营杠杆释放短期受阻,利润的增长基本全要靠收入的增长来驱动,微软对下季度的业绩指引同样印证了海豚君的这一判断:

1. 微软对于财报最后一个季度的收入指引528亿,同比增长14%,算是与市场预期527亿一致;

2. 但成本和费用隐含的毛利润和经营利润指引均值均低于市场预期两个亿,微软过去几个季度利润增长持续超过收入的趋势短期恐怕终结。

但好在微软这次业绩中隐藏的前瞻性业绩密码表现不错:

1. Azure收入的前瞻指标to B的合约履约余额1550亿美金,同比增长32%,相比上季度还小幅加速增长,新单不断加上期初的余粮够多是核心原因,它的高增长基本保证了Azure接下来的持续高增长;

2. 而从Office收入的前瞻指标递延收入来看:这个季度递延收入同比增长也有所加速,尤其是Office所在的生产力流程以及Azure所在的智慧云的递延收入在增加,这大概率说明Office收入增速至少有希望基本维持稳定。

整体上,这个季度无论是从实际业绩还是下季度的指引,基本都与海豚君原本的判断一致,Azure增长没有回落,而且短期的高增确定性依然很强。

只是短期有一些非公司控制的宏观因素,导致它利润率释放幅度短暂受阻:

1. 人力通胀对公司的经营杠杆释放有一定负面;

2. 美元指数的拉升,影响了微软占比50%的海外市场的收入和利润表现。

但结合公司收入前瞻指标,海豚君认为微软依然是巨头中确定性最高的一个。

财报详细内容

一、关于微软,要知道什么?

由于微软业务复杂,进入正式分析前,先带大家熟悉一下微软的业务现状与重估逻辑。

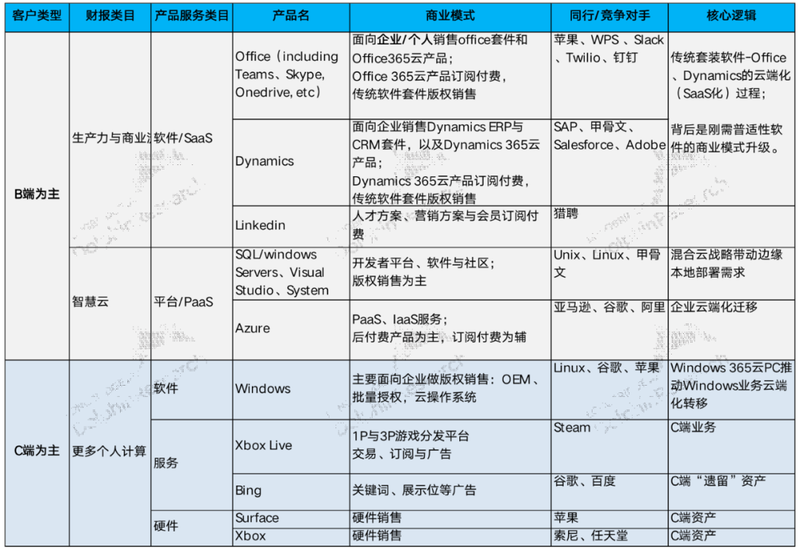

与苹果一道,微软算是全球互联网行业元老级的存在,经历了PC、移动和工业互联网三个时代,几经沉浮,到现在处于全球互联网行业一梯队屹立不倒。由于微软旗下资产众多,海豚君先梳理了微软主要的营收板块与下属具体的业务与产品单元、变现方式以及同行竞争与对标。

数据来源:公司财报,长桥海豚投研整理

在以上众多资产中:

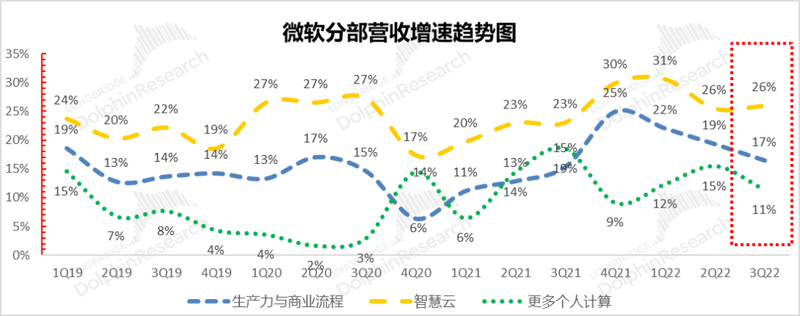

1. 以Office为主的“生产力与商业流程”业务,伴随传统软件逐步云端化、是行业模式向订阅付费制SaaS模式转型而焕发新生,是云时代公司业绩演进的一大看点。

2. 以Azure为核心的智慧云也是微软焕发新生的最大支点,且Azure依然在高速增长轨道上。

以上这两大业务构成了云时代微软卷土重来的两大核心支柱,是微软每季财报必看点。

3. 更多个人计算业务,如C端产品Surface、Xbox等硬件、游戏业务、Bing搜索,包括Windows业务在内,更多是微软在移动时代博弈失败的遗留资产,三大业务中战略地位最低。

但微软在纳德拉的带领下,产业互联网稳操胜券之后,从近期高溢价买动视暴雪、试图购Discord、Pinterest等等,可以看到微软to B微操胜券之后,to C之心不死,伺机回归。

二、以下是海豚君的详细分析

1、下一季盈利能力小幅下滑

在美股大盘流动性收紧和业绩拐点季上,市场对微软这种大盘股更加敏感。而从微软对下一季的指引来看,微软收入预期还不错,但利润预期稍低于预期:

a. 微软预计2022财年四季度(自然年2022年三季度)收入增长13.5%-15.3%,均值528亿美元,小超市场预期527亿。

b. 但按照微软给出的成本预期(166-168亿美金)和费用预期(148-149亿美金),微软经营利润大约在213亿左右,低于市场预期215亿。

c. 利润低于市场预期背后主要是成本指引隐含的毛利率相对较低,而海豚君估计应该是两方便因素造成:一是之前折旧基数期到了之后影响了毛利率改善的进度,二是因为美元指数强势,而微软一般收入来自当地货币计价的海外市场,美元升值影响了境外业务的收入表现。

2、Office:SaaS化速度小幅放缓

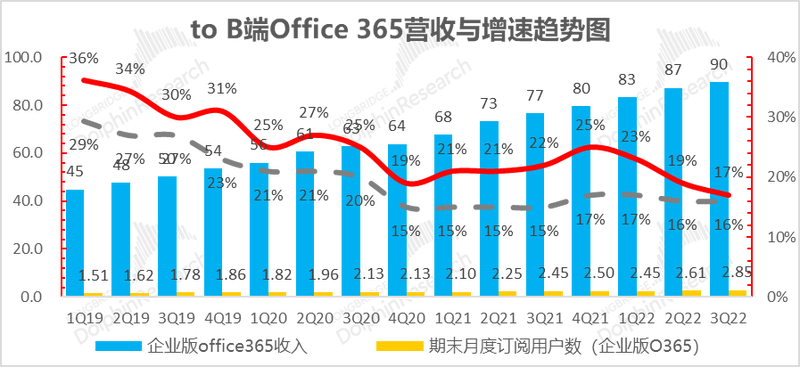

在截止今年3月底的2022财年第三季度,微软面向企业销售的办公SaaS产品Office 365实现收入90亿美元,同比增速17%,在云端化红利末期,这部分业务的收入持续放缓。

该业务的两个驱动因素a. Office 365企业用户持续扩大覆盖范围—订阅客户数,b. 同时客户在使用上不断往高客单价产品推进。

本季度末,Office企业月订阅客户数增速基本稳定,同比增速16%,微软全球使用Office 365期末的企业买家数2.85亿,仍在净增。

但客单价同比提升速度还在放缓,这个季度只有1%,较之前一年每个季度5-8%的速度小幅放缓明显。

数据来源:公司财报,长桥海豚投研整理

而这应该是涨价进程被汇兑损失部分抵消掉了,不过考虑到Office在全球毫无争议的垄断地位和用户粘性,长线而言,走过渗透率提升之后,价格趋势性上涨不是难事。

短期考虑到今年美元持续升值,会不断侵蚀境外Office云产品的客单价,今年Office云产品的客单价增长应该都比较艰难。

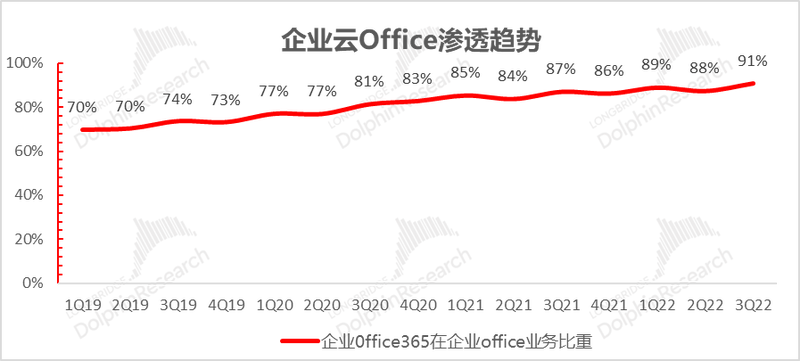

在企业端,云Office对传统Office套装的渗透已进入红利末期:

这个季度,To B端Office 365在微软整体包含传统套装产品的企业端Office中的渗透率为91%,再创新高,传统Office套件同比跌幅已在20%以上。

数据来源:公司财报,长桥海豚投研整理

整体上,该业务所属的生产力与商业流程营收达到了158亿美元,与市场预期一致,同比增长17%。

Office增长相对疲软,但这个板块的Linkedin增长依旧强劲,同比增速达到了34%,收入超过34亿美金,反映企业招聘需求持续旺盛。

同时,ERP/CRM产品Dynamics增速也还不错,达到了22%,只是目前收入在绝对值上比较低,只有13亿,Dynamics365云服务的增速35%。

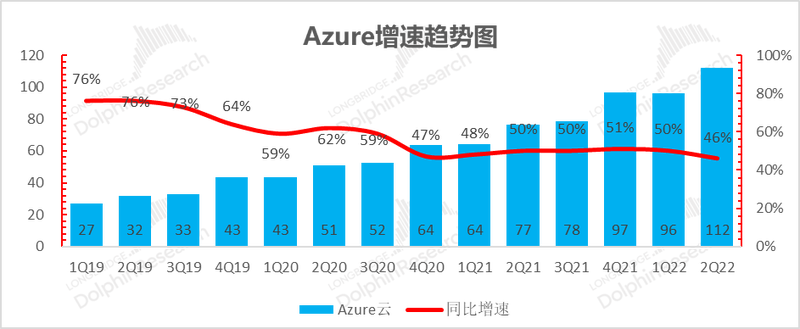

3、Azure:顶梁柱就是顶梁柱

微软云端化的拳头产品PaaS为主的Azure,走出疫情后高增长持续不减,高基数之上依然有46%的同比增速,增速高位维稳,不负众望。

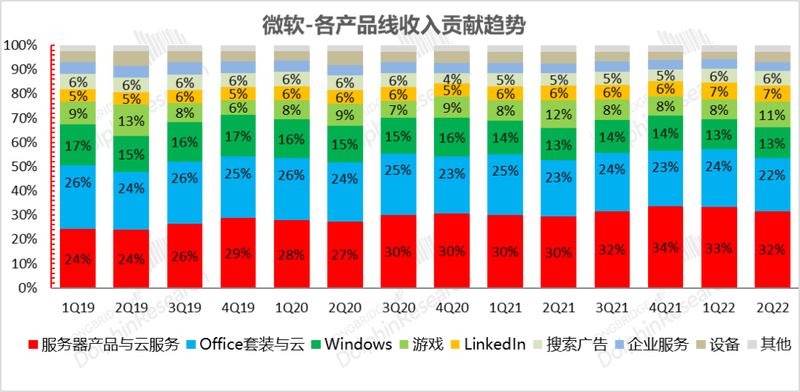

Azure收入规模已经有114.5亿美元,让它从绝对值上首次超越Office全线业务(含企业与个人、云与套件本季一共112亿),成为微软收入绝对值最高,而且增速也最高的业务。

数据来源:公司财报,长桥海豚投研整理

在Azure的增速推动下,智慧云本季度收入191亿美元,同比增长26%,超越市场预期189亿。

该板块的其他业务两个重要业务,本地部署业务的服务器与工具,如SQL与Windows Server等,本季度增速依然缓慢,只有4%,当然市场对它的预期长期也是在个位数的增速,不算特别掉链子;同时,类似埃森哲的企业咨询服务同比也5%,增速也有所放缓。

4、云端化速度小幅放缓

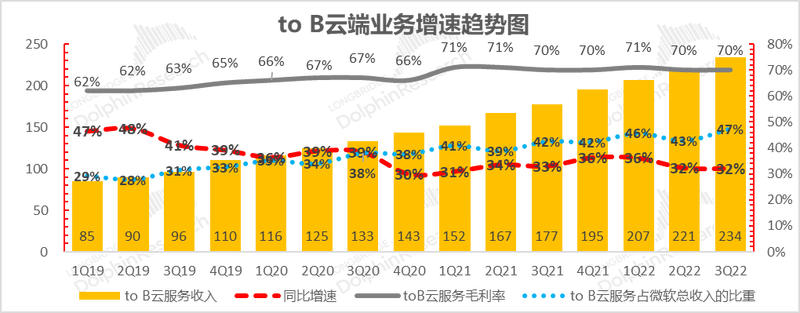

代表企业整体云端化进展的核心主力——微软企业云服务收入(特指企业版Office 365、Dynamics 365、to B Linkedin与Azure)达到了234亿,同比增长32%。

在集团整体收入有放缓势头之际,to B云业务基本保持高位不掉档,同时毛利率也维持在了70%。

高速增长的to B云业务(产业互联网)在微软中的收入占比已高达47%,占比再创新高。

数据来源:公司财报,长桥海豚投研整理

5、订单依然是稳稳的幸福,Azure增长不用担心

现在Azure的表现已经是投资微软的核心关注指标,这个业务的表现其实有前瞻指标可以观察。这里先解释一下:

云业务的收费方式分为基于用户的预收款式——订阅付费,以及基于实际使用量的后付费两种。

而传统软件SaaS化服务Office365以用户订阅为主,C端业务的Game Pass,以及Azure中也有部分用户订阅,这会产生大量实际提前收到钱但仍然待确认收入的递延收入,且此种递延的入账确定性非常高。

公司明星产品Azure目前以基于实际使用量的后付费为主。当前由于客户上Azure之后,续签的时候会越来越倾向于签订金额较大、合约期较长、基于实际使用量的后付费合同。

这种合同会产生较大的合约金额,而前期的实际使用量相对有限,因此合约金额大幅增长,但并不伴随营收与递延收入的明显增长。

注意,越来越多的长期合同,加上云服务迁移成本巨大、使用粘性极高,不同于其他行业的框架协议,云业务的合同金额余额的高增长同样意味着Azure高增长的确定性。

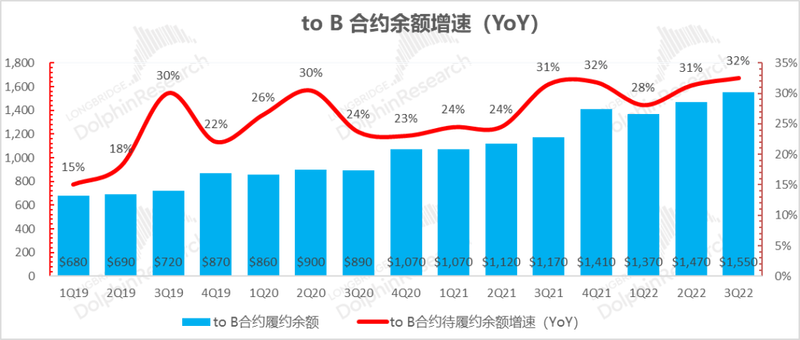

我们先看一下最为重要的to B业务合约余额:

本季度末,面向企业端的合同金额余额(也即递延收入+未来要出票的合同金额)为1550亿,绝对值上创新高,余粮满满;同比增长32%,还在小幅加速,因此Azure的收入一点不用担心。

数据来源:公司财报,长桥海豚投研整理

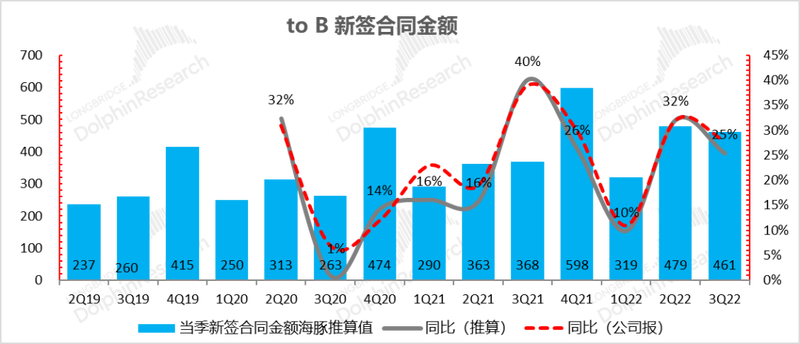

余额高增长背后的核心是微软的新签订单金额高位维稳,单季度达到了461亿美元,增长28%。

数据来源:公司财报,长桥海豚投研整理

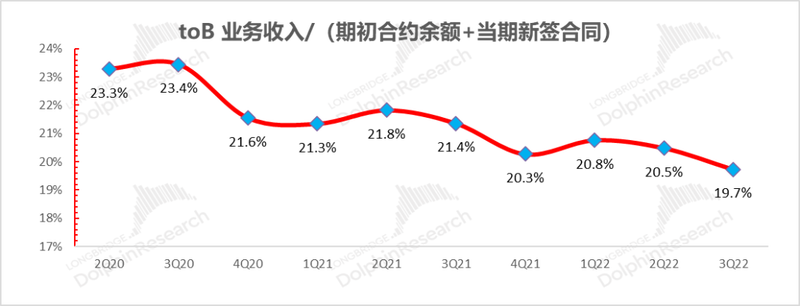

而且,也由于新单不断,粮仓又足,这个季度确认的to B业务收入只占到了当季期初合约余额和新签合同金额的19.7%,占比进一步下降,剩下90%以上都是待入账的,Azure高增长依然有确定性的保障。

数据来源:公司财报,长桥海豚投研整理

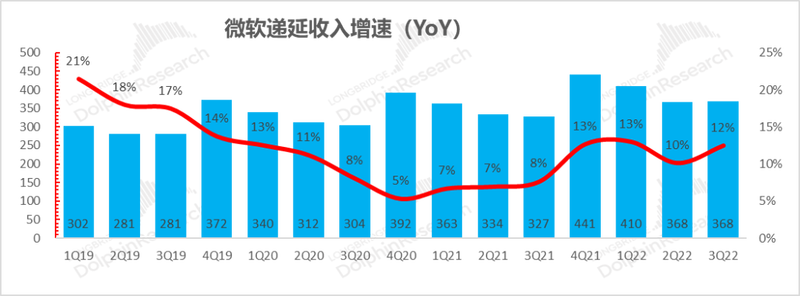

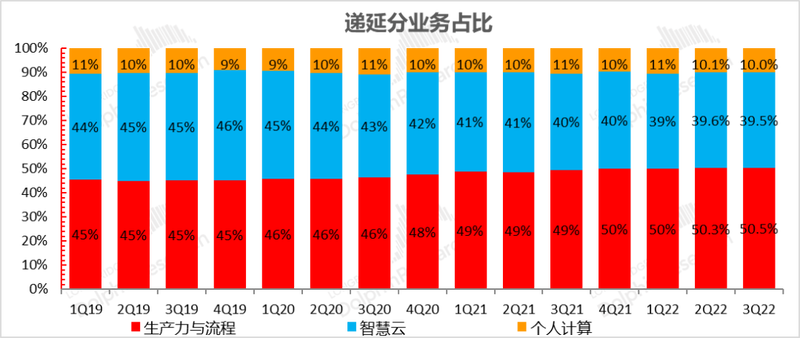

但以观察Office收入为主的前瞻指标——本季度,公司递延收入达到了同样是368亿美金(90%以上都是一年内消耗掉的短期递延),同比增长至12%,小幅微升。

从结构上看,主要是office所在的SaaS类服务和Azure所在的智慧云增速在回升,所以海豚君认为,对下季度的Office云服务收入不用担心会快速放缓。

数据来源:公司财报,长桥海豚投研整理

数据来源:公司财报,长桥海豚投研整理

6、微软的移动业务还算有些韧性

微软的个人更多计算更多是各个相对独立的产品线——Windows、游戏软硬件、搜索与广告、Surface等设备。分项来看:

a. Windows收入增长有所回落,云Windows服务这个基础软件的SaaS化还没有表现出Office等其他软件SaaS服务的潜力,后续只能持续观察。

b. 游戏版块(含游戏会员订阅,游戏1P/3P产品、Xbox硬件),动视暴雪的收购尚未并表。在用户疫情后回归正常生活工作状态后,游戏同比增长快速放缓。

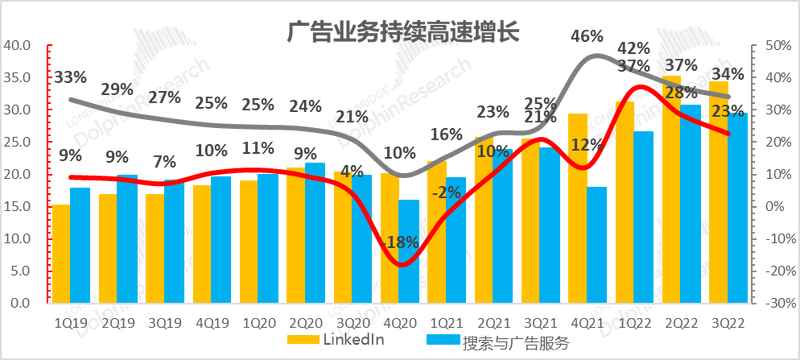

c. 广告(搜索为主,少许Windows业务线广告)同比增长23%,由于去年基数较高,这个季度的放缓幅度其实没有预期的那么大,表现可圈可点。

d. 而两个反映美国宏观的业务——对应市场招聘需求的LinkedIn和广告需求的搜索与广告服务这个季度表现不错。

数据来源:公司财报,长桥海豚投研整理

三、在公司的整体业务表现上

1)本季度微软整体收入小超预期:录得494亿美元,小超市场预期均值490亿美元和公司指引485-493亿;同比增速18.4%。收入端小超预期部分主要来自智慧云和个人更多计算。

数据来源:公司财报,长桥海豚投研整理

数据来源:公司财报,长桥海豚投研整理

数据来源:公司财报,长桥海豚投研整理

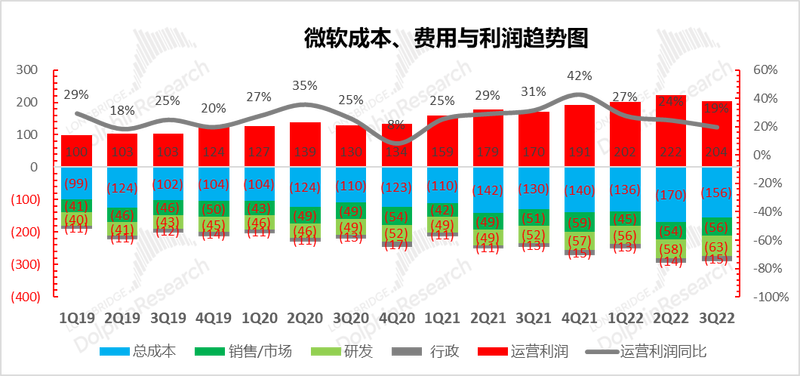

(2)毛利表现上:本季度毛利337亿,小超市场预期334亿;这主要是收入超预期,毛利率68.4%,与市场预期68.1%基本一致。趋势上,走过摊销折旧调整基数期,再加上美元指数的提升,毛利率改善进度短期停滞。

微软费用持续克制:本季度整体经营费用为134亿,虽然与市场预期134亿一致,但趋势上费用率的改善进程放缓。

分项来看,行政费用率保持了一贯的稳定风格,销售费用的杠杆还在持续释放,主要是问题薪资通胀对研发费用影响比较明显。

数据来源:公司财报,长桥海豚投研整理

数据来源:公司财报,长桥海豚投研整理

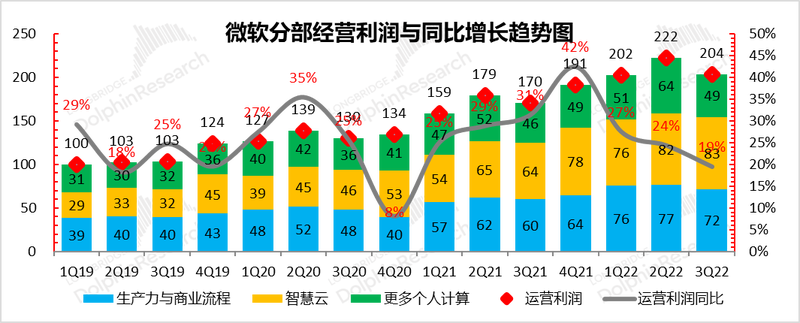

(3)收入端的超预期带动公司这个季度经营利润达到了204亿,小超市场预期200亿,同比增长19%,与同期收入收入基本一致,经营利润率41%。

数据来源:公司财报,长桥海豚投研整理

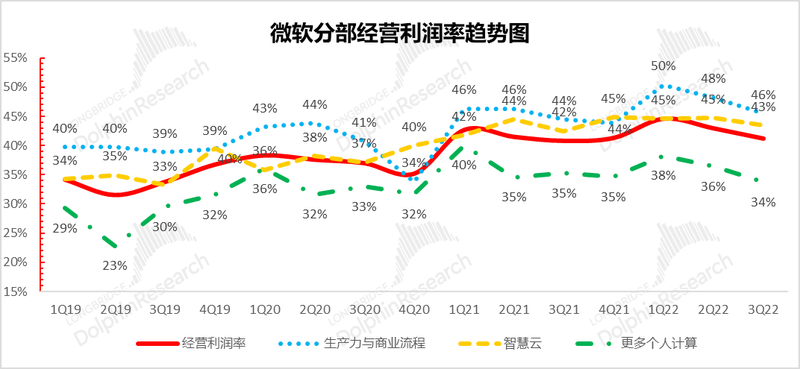

分项来看,这个季度主要是生产力与商业流程(软件+SaaS)盈利能力夸张,经营利润率创新高,高达到了50%。

数据来源:公司财报,长桥海豚投研整理