文|深途 周继凤

编辑|黎明

最近,全世界的电池厂商都在干一件事——撸起袖子抢锂矿。

去年,动力电池一哥宁德时代与国内锂业巨头赣锋锂业展开了一场轰动全球、持续长达4个月的“抢矿大战”,它们的争夺对象是千禧锂业——一家手中握有大量锂盐湖项目的锂矿公司。但最终反倒是美洲锂业从中“截胡”收购了千禧锂业。

到了今年,抢锂矿的名单上已经写满了一长串的名字,包括比亚迪、国轩高科、亿纬锂能、蜂巢能源等等。

电池厂被迫开启“买买买”模式,背后的原因也很“扎心”——锂贵到买不起了。

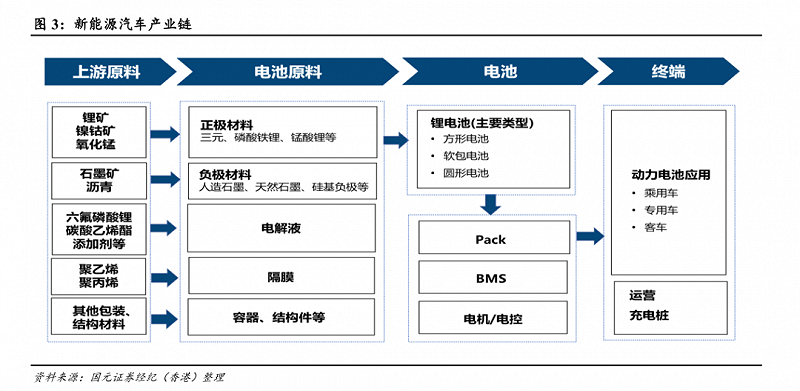

一辆电动车的核心零部件是电池,而电池的核心原材料是锂盐(即碳酸锂、氢氧化锂等锂化合物)。一辆电动车大概平均需要30-50kg碳酸锂。

作为最常见的金属原材料,锂的储存量十分充足。据USGS数据,截至2021年末,全球已探明锂资源储量为2200万吨金属锂当量。

但从去年下半年开始,锂的价格坐上了火箭,一路疯涨,涨幅从一天涨几千变成了一天涨几万,比石油还疯狂。2021年12月份,碳酸锂的价格还只有每吨25万左右,但三个月后,价格变成了每吨50万元。

疯狂的锂价养肥了上游锂矿、锂盐开采及加工和销售的厂商,但苦了下游电池厂商和车企。

即便是规模大、议价能力强的头部电池企业,也受不了原材料涨价的速度。有消息传,宁德时代甚至警告上游,如果碳酸锂价格突破每吨47万,就停止接单。

涨价潮最终传导到车企终端,今年以来,几乎每一家车企都在宣布涨价,连特斯拉在八天内也主动调了三次价。有些车比如欧拉黑猫白猫甚至被迫停产。

就连马斯克也坐不住了,他在自家的社交平台——Twitter(没错,热知识:马斯克收购了Twitter)上喊话:“锂价格已经达到了疯狂水平。除非选择提高采购成本,不然特斯拉可能不得不直接大规模进入开采以及提炼领域。”

地主家也没有余粮了。

无米下锅的电池厂,决定跳过层层供应商,直接把目光投向了供应链的源头——锂矿。

电池厂商们拼产能、拼人才、拼技术,但现在计划赶不上变化,大家开始比拼“家里有几座矿”。

锂价为何疯涨?

这轮锂价的疯涨,背后存在着供需错配。

我们都知道,汽车行业产业链长,参与人员众多。具体到锂电池产业链中,大概有这么几个环节,锂矿商-锂盐厂-正极材料厂-电池厂商-汽车公司。

从去年开始,无论是宁德时代还是一些二线电池厂商,都在纷纷扩产,起步就100GWh。但是,原材料的生产速度却比不上电池扩产的速度。

招商银行研究院预计,2022年和2023年,全球碳酸锂需求分别约为72.8万吨和89.6万吨当量(LCE),而全球碳酸锂供给分别约为69万吨和95.6万吨当量(LCE),中间存在着3.8万吨和5.9万吨的需求缺口。(当量,即LCE,指固/液锂矿中能够实际生产的碳酸锂折合量。)

碳酸锂也不是想生产就能随时生产的。

在这轮价格暴涨前,碳酸锂价格因产能过剩影响陷入了两年多的下跌。很多上游的锂矿山经营困难,或破产、停产,比如2019年8月28日,澳洲锂矿公司Alita Resources宣布破产重组,撑下去的矿商也不敢随意扩产。

颇为戏剧性的是,2021年,新能源汽车市场大爆发,电池厂与碳酸锂的需求也爆发式增长。

中下游的电池和电动车行业的扩产很快,但被迫停产的矿山重新开工需要时间,重新开挖矿山,也需要一个漫长的周期。一个锂矿从设计建设到投产周期平均3-5年。

一边嗷嗷待哺,一边还在缓慢开矿,离奇的供需错配推高了锂的价格。

不过,供需错配并不能完全解释这波涨价潮,理想CEO李想曾说过,一吨碳酸锂的生产成本只有3-5万元,碳酸锂的生产成本并不高,那为何价格涨得如此离奇?

蔚来汽车董事长李斌曾在四季度及全年财报会上暗指有人投机倒把:“我们对上游各环节做了深入研究,认为当前碳酸锂涨价的投机性因素更多,供应和需求之间并没有那么大差距……”

而中汽协副秘书长陈士华后来接受媒体采访时也说,本轮原材料价格超常规上涨,不能简单归结为供需矛盾,属于非理性上涨,其背后有推手。

一位业内人士也向深途解释了这其中的门道:“矿商其实是会控制产能的,这会加剧供需失衡,导致锂的价格进一步飙升,这样一来它可以用最少的成本赚最多的钱。”

抢矿,图啥?

在这波涨价潮中,上游的矿商或者锂盐厂商,赚得盆满钵满。比如,赣锋锂业2021年全年的营收同比增加了一倍,净利润增长了四倍达到了52.28亿元。

日子最不好过的是夹在中间的电池厂商。

原材料涨价的压力首先传导到了电池厂商,但对于大多数的电池厂商来说,并不敢把所有的涨价压力都传递给车企,一方面车企的话语权较强,另一方面则是担心如果电池产品提价过高丢了市场。

一个最直接的结果是,锂价疯涨后,不少电池厂商的毛利率都出现了下滑,利润空间被严重挤压。比如今年一季度亿纬锂能的毛利率已下降至13.7%。自2020年三季度以来,这家公司的毛利率连续六个季度下滑。

动力电池赛道的“厮杀”激烈,为了能在这样激烈的竞争中存活下来,电池厂商们展开了疯狂的产能大战,而供应链成为了扩产的最大软肋。

现在,所有的电池厂商都面临着这样尴尬的境况:前线正打着仗,但后方补给却极度吃紧,甚至“救命粮”都贵到买不起了。

不少电池厂被迫展开自救了,自救的方式之一就是去上游抢矿。“不是说原材料涨价了吗,那么我就去上游买矿。”一位业内人士说。

具体来说,抢矿其实就是通过投资、增资、入股、收购等方式涉足上游锂矿商或者锂盐厂的锂资源开发。但并不是所有电池厂都有机会有能力抢矿。

长期关注电池行业的投资人张璐告诉深途:“抢矿存在着巨大的风险,需要巨额的资金支持,对企业现金流有很大的考验。”比如,天齐锂业因购买全球盐湖巨头SQM23.77%的股权,一度背上了巨额债务。

深途发现,目前仅有宁德时代、比亚迪、国轩高科、蜂巢能源、亿纬锂能等几家企业家里有矿。他们都是国内动力电池装机量排名前十的厂商。

张璐指出:“电池厂买矿其实主要是为了保供,另外提升上游控制力度,否则电池厂们面对上游供应商毫无议价权。”

家里有矿,也一定程度上缓解了原材料涨价的压力。

以2021年国内装机量排名第四的动力电池厂国轩高科为例,这家公司在江西宜春布局的宜春科丰、奉新国轩、宜丰国轩三个碳酸锂项目累计产能规划是12万吨/年。

现在碳酸锂的市场价是50万元每吨,如果以李想说的5万元每吨的碳酸锂生产成本来计算,不考虑其他各项费用,科丰的1万吨产能一年就可为国轩高科节省几十亿元的原材料成本。

都去哪儿扫货?

锂主要存在于两种地方:锂盐湖和锂矿山。这两种资源大部分分布在澳大利亚和南美。

其中,智利锂资源储量占42%,阿根廷占10%,主要集中在智利、阿根廷、玻利维亚交界的“锂三角”地区,以盐湖形式存在。澳大利亚锂资源储量占26%,主要以锂辉石形式存在。

华西证券称,我国锂矿资源对外依存度达到85%。中国公司也一度兴起了海外抢矿潮。

不过,海外抢矿并非一帆风顺。

1月12日,比亚迪在智利矿业部门发起的40万吨锂招标中成功中标了8万吨(在20年期限内每年开采8万吨锂)。随后,1月14日,智利一家地方法院称,因为环境保护和经济发展方面的问题,暂停了智利与比亚迪之间价值6100万美元的锂矿开采合同。

海外抢矿受阻,不少电池厂也把目光投向了国内。相比于西澳的矿山和南美的盐湖,国内的锂资源总量并不丰富,开采难度也比较大。但是本着“家里有矿,心里不慌”的原则,不少电池厂也开始囤积国内的锂矿。

在中国,锂矿主要分布在几个地区,江西、四川、青海、西藏。

这场买矿狂潮中,宁德时代财大气粗,是出手最早、囤货最多的电池厂。如今,宁德时代已经投资入股北美锂业、加拿大矿企Neo Lithium、澳洲矿企Pilbara Minerals等企业。

到了2021年,宁德时代把目光更多地投向了国内。目前,宁德时代已经提前锁定了不少国内的锂矿资源,并且在四川、贵州以及江西宜春成立了相关的公司。

比亚迪相比于宁德时代,抢矿相对保守一点。不过,自从在智利抢矿败北后,比亚迪也转而关注起国内的矿场。

它的锁矿重心放在了四川。3月22日,盛新锂能发布公告,拟向比亚迪等定增募资不超过30亿元。值得注意的是,盛新锂能拥有四川多处锂矿资源的股份。

我们前面说过,国轩高科早就在江西宜春布局了碳酸锂项目。早起的鸟儿有虫吃。国轩高科曾对外宣称:“除了宜春的项目外,再加上国轩通过材料回收渠道获取的碳酸锂资源,已知碳酸锂供应总量已基本确保2022年投产规划。”

除此之外,2021年国内动力电池装机量排在第八位的亿纬锂能也有布局锂矿,不过它把重点放在了盐湖资源上。

“大家知道成本最优的锂资源形式是盐湖锂,这方面亿纬锂能已经有所布局。”亿纬动力(亿纬锂能的动力和储能事业部)副总裁蔡金书曾对媒体指出。目前亿纬锂能先后收购金昆仑、大华化工、兴华锂盐企业的股权,并与蓝晓科技达成战略合作。

蜂巢能源算是相对较早投资国内锂矿的。蜂巢能源最初是长城汽车的动力电池部门,随后在2018年独立出来,独立的当年,蜂巢能源就投资了两家公司广西天源、永杉锂业。

今年,这家公司也加入了抢矿的大潮。3月30日,蜂巢能源与巴斯夫杉杉战略投资湖南永杉锂业,签约后将各自持有后者10%股权。合作期内,三方将在产业资本运营、锂盐产品供应、锂矿资源开发等方面达成战略合作。

什么时候能结束?

最近,锂价格回落了一些。海钢联数据显示,4月21日,部分锂电材料报价再度走低,电池级碳酸锂均价跌7500元/吨,报47.5万元/吨。

锂价的价格回落与监管部门的干预有一定关系。

由于锂价太过疯狂,4月19日,工信部新闻发言人罗俊杰在国新办新闻发布会上表示将推动新能源汽车原材料价格尽快回归理性。财联社也报道称,近期相关部门对部分锂盐企业进行了约谈,要求促进价格合理平稳运行。

当然,市场传闻电池巨头、正极材料厂联合抵制高价碳酸锂采购,表示“超过50万元/吨的碳酸锂都不买”,这也许在一定程度上推动了电池价格回落。

碳酸锂价格持续下跌,且失守50万元/吨关口,这是不是意味着未来碳酸锂的价格会恢复正常?

对不起,很难。

张璐预判:“业内估计二季度可能是今年低点,但是回调幅度我觉得不大,本质上缺锂状况没改善。大范围扩产都是2021年开始的,锂矿扩产能周期长,最少需要两年的时间。”

市场研究机构伍德麦肯兹也预测认为,受高油价和气候目标刺激,到2030年,全球锂电池需求预计将超过3000GWh,而电动汽车市场需求将占全部锂电池需求的80%以上,全球锂供需紧张预计到2023年后才会有所缓解。

“但2023年以后也得看供求关系,国内锂资源本来就不丰富,而且纯度和开采难度不小,我感觉得把回收体系做起来,否则未来锂资源依旧非常紧张。”张璐指出。

而且,电池厂缺的不止锂一种原材料。镍含量越高,动力电池能量密度可提升的空间就越大,这已经逐渐成为业内的共识。镍矿也成为争抢的“新宠”。

“从锂矿、镍矿、钴矿,到主材,到磷酸铁锂,到三元,都得大力布局。”蔡金书曾对媒体直言。

从更长远的角度,这波涨价潮,将会影响整个动力电池行业的发展。

张璐指出:这一波原材料涨价对所有电池厂商都是一场巨大的挑战。不过,头部以及二线电池厂,尚有能力有资金顶住成本压力,去上游抢矿,保证原材料供应。但对于二线电池厂以外的,也就是装机量在前十名之外的电池厂,原材料涨价的冲击会更大。

张璐进一步解释道:“二线以外的电池厂本来规模经济和内控就比头部的差,生产同样性能的电池成本更高。原材料再一上涨,它们未来的生存是个难题。”

如何在扩产的同时保障供应,对于所有的电池厂,都是个巨大挑战。以抢矿为开端,电池厂的原材料保供战已经打响,这是一场关乎资金、人脉、战略眼光的长久拉锯战。电池厂需要在上游各个供应商之间游走博弈,与时间赛跑。

*应受访者要求,文中张璐为化名。