文|资本邦

5月31日,资本邦了解到,普洱澜沧古茶递表港交所主板,中信建投国际和招商证券国际为其联席保荐人。若此番普洱澜沧古茶赴港成功上市,有望成为“普洱茶第一股”。

招股书显示,据弗若斯特沙利文报告,按2021年普洱茶产品产生的收益计算,公司是中国第二大普洱茶公司,是中国极少数在原产地开发、原材料管理、产品开发、生产、终端客户触达和会员服务方面均拥有多年经验的茶叶公司之一。

公司产品连续四年入选云南省十大名茶,于2021年更名列榜首,于2019年,公司亦获中国农业农村部认定为农业产业化国家重点龙头企业,是该名单中少数的普洱茶公司。

公司已将澜沧古茶建立为核心品牌,在此品牌名下,公司已开发和建构两条产品线,分别为1966及茶妈妈,以及预期于2022年6月推出新产品线岩冷,以满足不同消费者群体的各种需求。

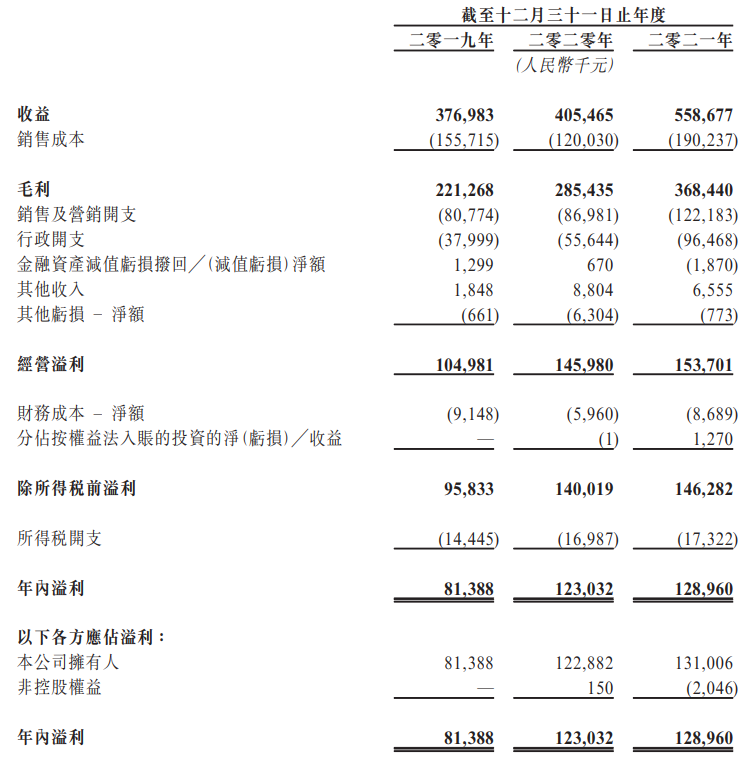

于往绩期间,公司主要从销售茶叶产品产生收益。收益由2019年的人民币(下同)3.77亿元增至2020年的4.06亿元,再增至2021年的5.59亿元。于2019年、2020年及2021年,毛利分别为2.21亿元、2.85亿元及3.68亿元,同期毛利率分别为58.7%、70.4%及65.9%;相应的净利润分别为8138.8万元、1.23亿元及1.29亿元。

风险因素方面,毛茶及包装材料的价格波动及质量有变可能会对公司的盈利能力及经营业绩造成重大不利影响。包装材料主要包括纸盒及金属包装材料。于2019年、2020年及2021年,原材料成本及包装开支分别占总销售成本的73.6%、67.0%及70.4%。展望将来,预计原材料及包装材料成本将继续占销售成本的相对较大比例。

与此同时,公司表示所处行业竞争激烈,经营所在的市场可能会饱和,茶叶产品销售店数量不断增加,而未能有效竞争可能会对公司的市场份额及盈利能力产生不利影响。公司还分析,中国茶叶产业可能会面临来自替代产品(如其他饮料产品)的竞争。

公司拟将募资金额用于建立现代化物流及仓储中心、建设新生产车间及改良现有生产车间,以提高产能;建立销售渠道,以加强客户体验及线下门店的销售能力;战略投资及收购能与业务发挥协同效应的茶业商机;用于品牌建设及产品营销;升级信息科技的基础设施,进一步加强研发能力等。