文|立方知造局 李昀

编辑|小才

“互联网+医疗”领域的最新头条是:私立妇幼医院美中宜和已经从头到脚地成为了一家“字节系”公司。

2020年,是字节跳动正式进军医疗领域的元年。一年后,张一鸣宣布卸任字节跳动CEO,称将更多参与到“脑疾病”等项目的探索。

在一场清华大学的对谈中,张一鸣提到了《普通生物学》对他事业梦想的意义;无独有偶,王小川在卸任搜狗CEO时称:“往后二十年,希望为生命科学和医学的发展尽一份力。”

拼多多的黄峥、百度的李彦宏、盛大的陈天桥,都向生物医疗发表过敢爱宣言。

2022年,宇宙的尽头是什么还不知道;但是互联网大佬的初心,为啥一夜间都成了生物医疗。

新冠疫情、基因技术、互联网CtoB转型……在这些让人眼花缭乱的动因之中,总有一些让大厂们格外有连结感。

我们在其中定位了一些关键词:肿瘤医疗、慢性病管理、泛医疗平台、原研药企业——让互联网企业甘心花掉几百亿的,可能是爱与初心,当然也可能是这些概念中的回报潜力。

接下来,立方知造局将用图表的方式呈现——

自2020年以来五家互联网大厂金额最大的几笔医疗领域投资,同时挑选它们最具有代表性的合作动作,来看一看什么项目是大厂医疗“基本款”,什么又是“搭配款”。

最重要的是,我们将分析如此布局的背后原因——对于互联网大厂而言,从来没有无缘无故的爱。

立方知造局整理了五家互联网企业从2020年1月1日至2022年8月8日在大健康领域的投资动作,并按照投资金额顺序排列,将排名前五的投资项目遴选出来以供分析。制图:立方知造局 来源:企查查

同时,立方知造局盘点了五家互联网企业两年中的一些重点合作项目,结合上表供读者参照。

制图:立方知造局

1. 关键词一:肿瘤

肿瘤医疗产业有很多面向:

首先,人类对肿瘤的研究仍然处在一片科学迷雾中,这个领域最不缺的就是科研的潜力和希望;

其次,随着患病人群的迅速增多,相关的诊断、检测、治疗业务变得供不应求;

最后,作为一项重大疾病,肿瘤医疗有着“重服务”的特征。患者需要精确、高效、全面地管理自己的治疗周期,必定需要医院以外的第三方协助。

大厂做肿瘤医疗,不求面面俱到,而重在发挥自己的优势和特色。

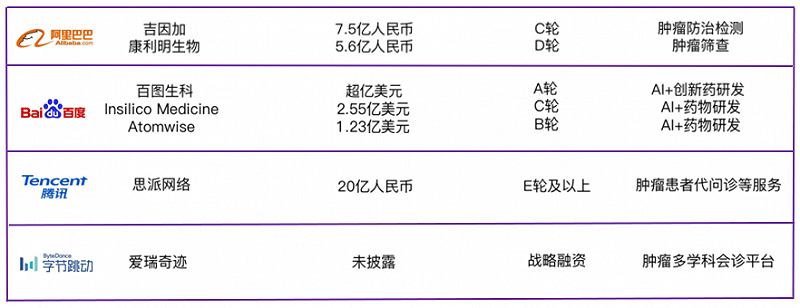

大厂在肿瘤领域的重点投资 制图:立方知造局

比如阿里,主要布局在对肿瘤的筛查和检测上。

如同众星捧月一般,阿里投资的吉因加、康立明等基因检测公司都指向了一个焦点——阿里云基因计算AGS。

阿里云向来以高性能的算力著称。2016年,华大基因宣布其在阿里云计算平台部署的服务产品BGI上线。用户可以在上面访问自己的数据,获取分析结果,也可以定制个性化的数据分析方案,并与其他授权用户分享数据和成果。

三年后,BGI平台创下世界纪录:仅用15分钟,即可完成一个高精度的个人全基因组测序全流程。

这种得天独厚的技术优势,让阿里做基因检测比其它企业更快、更便宜——这也是这一行业最看重的两点。基因筛查和检测业务,自然成为阿里进军肿瘤医疗的敲门砖。

和阿里一样,百度做肿瘤医疗,油门也踩在了自家公司压箱底的硬技术上——人工智能。

百度重点投资的公司:百图生科、Insilico Medicine、Atomwise,都是靠AI技术做肿瘤类药物发现的企业。

2018年的4月,百度AI创新业务部成立。紧接着的6月,百度开始探索AI在医疗领域的应用。截至2022年4月,百度的全球AI专利申请超过2.2万件,国内领先。

根据麻省理工的一项研究,AI在化合物合成和筛选方面可较传统手段节约40%-50%的时间,每年可为药企节约260亿美元的化合物筛选成本。

和以上两家公司不同的是,腾讯使用的是做交互生态的思维,提供针对肿瘤患者的服务。

它投资的思派网络,为肿瘤患者提供代问诊、住院直通车、紧急救助、临床试验入组等服务。

同时,腾讯还推出过肿瘤助手——这是为肿瘤专科建立的智能对话机器人,通过辅助患者回答问题,为患者提供精准就医服务。

而字节做肿瘤,更多的是押宝在人才上——字节的医疗版块相较于其它大厂而言,入行短、资历浅,因此更需要靠谱的专业人士作为投资定点。

因此,在字节不大的健康地图上,你能看到一个名字的两次出现:胡澜。

字节旗下小荷健康持股91%的宏达爱瑞,是一家肿瘤多学科会诊平台,旗下拥有北京美中爱瑞肿瘤医院等品牌。这家公司正是胡澜在2018年创立的。

而近日字节全资收购的美中宜和,创始人同样是胡澜。

今年二月,胡澜又成为了北海康城的独立董事。北海康城是我国罕见肿瘤特药的头部企业——字节可以通过顶尖人才拓展出的资源树,在肿瘤及其它专科医疗的路上走多远,我们拭目以待。

2. 关键词二:慢性病

中国拥有世界上最大的慢性病患者人群——比如心脑血管疾病患者,就在3亿人左右。

持续降低重大慢性病过早死亡率,强化慢性病筛查和早期发现,被写在了国务院印发的《健康中国2030规划纲要》中。

慢性病的治疗时间表,可延伸性强。大厂在慢性病上的介入,就是在这张时间表上见缝插针。

大厂在慢性病领域的投资与合作 制图:立方知造局

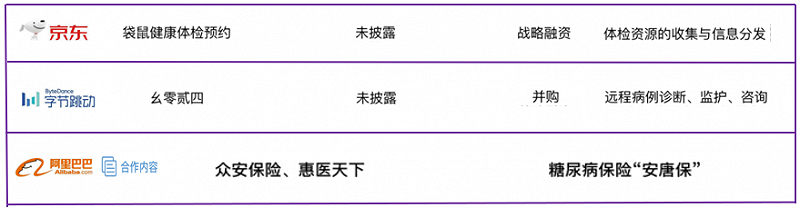

比如,针对慢病防治和早期发现环节,京东投资的袋鼠健康体检预约,就是通过实现体检前中后端的信息联动,优化体检流程,提高用户体验,降低医院运营成本。

慢性病种类杂、检测项目多,线下体系难以承载海量的管理任务,互联网体检软件确实是一种解决慢病管理的高效手段。

比如,针对慢病的医患交流环节,几乎各大互联网医疗都联合医院,举办过免费慢性病问诊的活动,借此推广自己的医患交流平台。

医患交流,在用户看来是网聊;而对于互联网大厂来说,这意味着白花花的数据流。

慢性病诊断对患者身体数据的需求比较高。医生有收集数据的场景,却没有数据的集成能力;对于互联网企业来说,它们有管理数据的能力,却缺乏收集数据的渠道。

正是互补的需要,让互联网+医院在慢性病领域成为一对珠联璧合。

针对慢病的购药环节——

京东:联合众多医药企业推出“慢病关爱计划”,以慢病复诊、送药上门为主要卖点;

天猫:联合阿里健康启动“放心购药计划”,直接打出广告语,“3亿慢病患者的处方药可在天猫买”。

慢性病复诊延方频繁,如果采用线下取号排队的方式,会浪费不少时间。互联网医疗开方、购药的便捷性,再一次拧开了商机的水龙头。

针对慢病保险报销环节——

阿里健康:与众安保险、惠医天下合作,为糖尿病患者提供慢病保险产品“安唐保”,可以满足轻症、并发症、重疾各阶段病程的不同投保需求。

中国有3亿慢性病患者。2021年,仅阿里健康自营业务的慢病用户人数即达500万人,同比增长170%。

由这个数据可以看出,慢病管理的线下转线上门槛低、易推行、效益立竿见影,又因为用户需求粘性高,而不太有盈利倒退的风险——总之,是互联网大厂们最喜闻乐见的医疗赛道。

人一多,就容易发生踩踏事件。慢性病的互联网医疗竞争因此变得异常激烈。

2015年前后,仅针对糖尿病这一慢病病种,市场上就出现了几百款App,史称“百糖大战”。兵戎相见后,百废待兴,幸存的互联网企业开始考虑发展的差异性和可持续性战略。

于是我们才能看到以上针对慢性病不同环节的布局:大家错峰而行,各自发育。

3. 关键词三:泛医疗内容创作

医疗的方向是专业化——但是只要有互联网这个前缀,就必不可少地意味着引流。

仔细看这张表格,我们发现:在脱去了白大褂以后,我们熟悉的大厂又回来了:在内容平台上烧钱,不遗余力。

大厂在医学科普领域的投资 制图:立方知造局

腾讯在丁香园身上怒砸5亿美元;

字节跳动在百科名医上,花出了大健康版块中最多的一笔钱,也没有忘记在健康报社这样的传统媒体上做内容分发。

在这张表以外,去年百度领投互联网健康科普平台有来医生B轮融资,融资规模近2亿元。

粗略看,似乎互联网大厂做医疗,意味着它们还没有走出媒体襁褓的舒适区;但仔细分析,这些企业继续做内容产品,立方知造局认为有以下几个原因:

第一,给各科医生下英雄帖,展示互联网大厂的专家资源。

对于医生来说,即使信不过互联网企业做医疗的专业性,但一定信得过它们做内容传播的专业性。

对于有科普愿望的医生来说,和互联网平台进行内容方面的合作,不存在什么顾虑。这也就实现了互联网企业搭线业界权威的第一步。

比如,丁香园就是做医学科普起家,靠着媒体矩阵的壮大,收获了读者和医生的信赖。

直到现在,谁都不能否认它的形象——丁香医生背靠丁香园,覆盖全国超过70% 的专业医生资源,并签约了1000+ 位医生作者,参与到丁香医生的内容生产、产品审核、内容把关等各个环节中。

第二,精准的信息收集,可以促进更精准的布局。

以百度健康医典为例。百度健康医典提供的内容是根据数以亿计的用户搜索结果引导的,也就是说,每一个健康词条的背后,是由用户提出的高优先级问题进行驱动生产的。

——也就是说,互联网大厂们通过建设泛医疗内容平台,能够第一个知道:大家关心什么?缺什么医疗资源?想解决什么医疗问题?

这些信息对于烧钱如烧纸的医疗产业投资尤其重要。

第三,利用大健康的热点维持用户增量,反哺大厂的互联网产品。

字节跳动在全资收购百科名医时就表示,此举旨在为今日头条、抖音、西瓜视频等产品注入更丰富、更优质的医学科普内容。

字节旗下产品抖音作为其医学科普的主战场,目前已入驻包括张文宏、孙秋宁、嵇玉蓉等一批“网红医生”。

最近几年,随着互联网产业的用户红利见顶,大厂们为着增强平台活力绞尽脑汁。而疫情的出现,将健康话题重拾国民热度,相当于天上掉下来的一只流量饭碗。

好好保住这只饭碗,对任何一家处在震荡期的互联网大厂都很重要。

其实,互联网企业做医疗,跟所有的ToB转型业务一样:一味依赖自己的老本行,总有穷途末路的时候;而彻底逆风飞翔,又容易中途折翼。

只有软硬兼施,虚实互补,才是王道。

4. 关键词四:海外药企

互联网大厂在药企上的投资,一直低调而精明。

从表格里我们可以看到:在有增长曲线的药物研发企业上,大厂选择谨慎地投石问路;而对于产品有着成熟市场的药企,它们只选择合作。

在五家大厂最隆重的投资动作中,我们找不到一家新药企业的身影。

比如圆因生物,作为一家专注环状RNA技术的药企,虽然引起了腾讯的关注,但投资动作仅限于四月份腾讯增持了100万元人民币的股份。

而璧辰医药是一家专注入脑小分子靶向药物研发的企业。虽然百度风投参与了3000万美元的B轮融资,但是在百度动辄几亿美元的投资案例中,璧辰医药依然排不上号。

由于新药研发的高风险属性,大厂对其的投资都散落在了不太起眼的医疗版图角落。

与之形成对比的,是大厂异常积极地与海外药企建立合作关系。

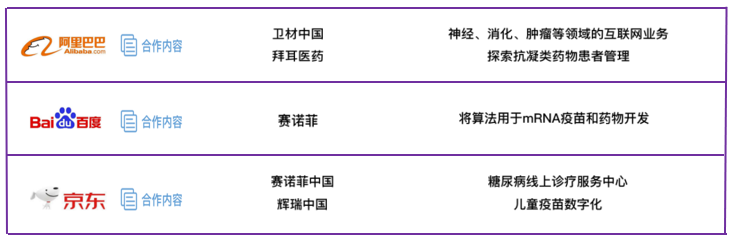

大厂与海外药企的部分合作 制图:立方知造局

在这场找朋友的游戏里,阿里找到了卫材和拜尔;百度找到了赛诺菲;京东找到了辉瑞和武田制药。

这背后,其实是大厂们接收到了跨国药企进军中国市场的信号。

在2020年的中国国际进口博览会上,各大跨国药企纷纷进行了“比比谁更有梦想”的激情演讲:

武田制药先说:希望未来五年在中国上市15款以上创新药物;

诺华直接把目标定在了50多款;

阿斯利康又在诺华的基础上加了五款,目标是引进55个创新药和适应症。

而辉瑞的口气镇住了所有人:它要把80%的项目带入中国市场。

这几年越来越深入的国家医保谈判,让跨国药企们认识到:通过政策扩大产品市场影响力,是一次千载难逢的机会。

而大厂们要成为的,正是这些药企产品独家或首发的线上渠道。

2021年,京东健康先后实现了百济神州一类新药帕米帕利、武田中国醋酸艾替班特注射液、罗氏中国玛巴洛沙韦片等新特药的京东大药房线上首发。

阿里健康也和世界百强知名药企组建 “天猫好药联盟”,代表的首发药物就是阿斯利康旗下肺癌特效药吉非替尼、奥希替尼。

纵然是原研药傍身的跨国企业,在专利到期、仿制药竞争、中国药品价格管控的三重包围下,也不得不开启走量时代——在这个意义上,互联网企业和跨国药企的合作,正是起到了互相加持的效果。

尾声

二十年前,有人说:21世纪是生物医药的时代。

结果,互联网时代率先到来;而生物医药的发展,却不像上个世纪的人们所想象的那样一路凯歌。

互联网与医疗,也许在面临同一个时代的时候,都有自己力所不及之处,需要彼此的扶持与借鉴。

可以肯定的是:前一个历史阶段的某一产业成果,必然会普惠下一个阶段各个行业的发展。互联网对医疗如是,相反亦如是。

我们相信:对于互联网企业从事医疗事业的叙述,除了“过气”、“捞钱”以外,也存在一些恒久、本质的意义——

有大数据加成的肿瘤研究、有在线平台加成的慢性病管理、有流量加成的医学知识、有电商加成的海外原研药……当面对这些的时候,你无法否认其中的进步。

因此,在每个关键词透露的“套路”之中,立方知造局清晰地看到每家大厂的能力边界,和共同推进下一次变革的力量。