文|财经有棱

9月8日,B站交出了一份增长放缓的,亏损扩大的财报。其中营收增速在连续4个季度下降后,有向“冤家”爱奇艺“看齐”的趋势。

财报显示,B站二季度营收49亿元,同比增长9%;净亏损由上年同期的11.21亿元扩大至20.1亿元。

哔哩哔哩股价应声暴跌15%,美东时间9月8日美股收盘报20.07美元/股,总市值缩水至78.4亿美元。B站增长神话已不复存在。

或步爱奇艺“后尘”?

曾经的B站还有故事可讲,虽然尚未盈利,但营收同比增速却始终保持在高位。在2018年-2021年的16个季度中,有14个季度的营收同比增速保持在50%以上。

这对于一个成长型企业来说至关重要,在盈利模型还没被证实的情况下,“增长”是最能吸引投融资的概念。

然而B站的增长却在二季度戛然而止。如果说一季度29.6%的同比增速只是一个意外的低点,那么二季度的营收增速继续大幅放缓,就很可能成为一个趋势。

一种可能是,B站的增长曲线将彻底发生改变,挥别曾经的成长神话,步入爱奇艺的“后尘”。

2017-2018年间,爱奇艺的营收同比增速也大都保持在50%以上,但到了19年二季度,爱奇艺的营收同比增速下滑至15.2%,此后始终没有突破10%。

衡量一个企业是否进入“成熟期”还有很多指标,但营收增速放缓,是一个强调“成长”的企业需要格外注意的危险信号。

资本看好的互联网公司,要么虽然亏损但还在增长,要么能盈利。

爱奇艺二季度非通用会计准则(Non-GAAP)归母净利润盈利0.78亿元,但B站的“烧钱”速度还远远没有停止。

二季度B站运营亏损为21.91亿元,同比扩大44%,运营亏损率为44.6%。B站的盈利之路,或许会更加艰难。

在各项收入增速放缓的节点,用户规模也成为了B站在季报中突出的亮点。从用户增量角度看,B站依然“出圈”。

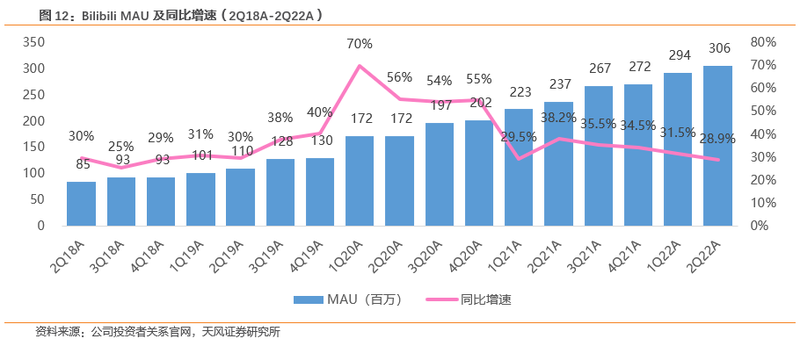

月活用户数破3亿

二季度,B站月均活跃用户(MAU)突破3亿大关,达到3.06亿,同比增长29%,继续刷新哔哩哔哩运营史上最高记录;社区优质内容的扩充和全品类、全场景内容生态,推动B站日均活跃用户(DAU)数量达到8,350万, 同比增长33%。

日均视频播放量达31亿次,同比提升83%,延续一季度的增长态势,反映出社区整体流量的高速增长。

平均月活跃用户数(MAU)为3.06亿,同比增长29%;平均月付费用户数为2750万,与上年同期相比增长32%。

社区月均互动数达125亿次,同比增长73%。用户日均使用时长89分钟, 同比增长8分钟。

社区生态的活跃、健康,同样体现在核心用户群体的增长上。截至一季度末,通过100道社区考试答题的正式会员数量同比增长41%达到1.7亿。第十二个月留存率达83%。

B站“大会员”数量达到2,100万,同比增长19%。

不同于其他内容平台,B站UP主是内容与用户关系的重要来源,也形成了B站独特的“社区”参与感。UP主与用户之间交互密切;UP主与平台管理方更像是共同“经营”B站社区的合作方,管理方充分认可UP主的重要性。

高质量的PUGV(Professional User Generated Video,即专业用户创作视频)内容和大量优质创作者是B站社区持续发展的核心动力。

随着社区规模的快速增长和内容生态的良性循环,B站月均活跃UP主数量达360万,同比增长50%;月均投稿量达到1,310万,同比增长56%。百万粉以上的创作者数量同比增长58%。

但用户规模增长并未给B站带来边际改善。虽然B站的月活用户一直保持着正增长,但运营成本也持续攀升。二季度总运营支出为29.29亿元,与上年同期相比增长17%。

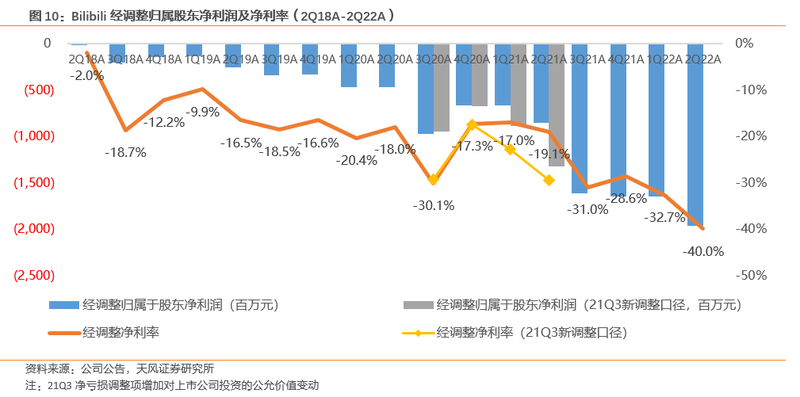

B站二季度的毛利率为15%,同比下降7百分点;经调整归属股东净亏损为19.64亿元,同比同口径亏损扩大48.4%。

B站想要抓住流量这个为数不多的亮眼增长点,试图重获资本市场的认可。后续需要关注的问题是,在流量增长和内容质量提升之间达到平衡,用两条腿走路。

游戏拖了后腿

B站营收增速放缓,或许要从手游业务说起。二季度这一部分为B站带来了10.46亿元的收入,而去年同期为12.33亿元,同比下18%。

在8月获批的69款国产网络游戏中,未见到哔哩哔哩的身影。

从营收占比来看,自20年四季度开始,增值服务业务营收占比超过游戏业务,成为最大营收来源。

但这也在无形中增加了经营风险,减少对游戏的单一营收依赖,将更多精力用在发展其他业务上,或许能够解释营收结构的变化。

但从B站的布局来看并非如此。

据不完全统计,仅今年一季度B站就至少投了7家游戏公司。今年6月底,B站入股游戏公司成都被窝网络;8月,B站旗下游戏公司魔爆网络增资至2亿。

除此之外,B站也一直没停下推出新游的脚步。不过,除了早期的《FGO》(日本动漫IP)和《碧蓝航线》,B站的游戏发展并不顺利。

一贯的“重宣发、轻运营”问题一直没有得到改善。导致B站推出的游戏往往高调入场、惨淡收场。

例如去年上市的《坎公骑冠剑》,除了站内的宣发,B站还买下了包括微博、百度、微信等多个大流量综合平台的广告位。但是开服后口碑下滑严重,热度很快褪去。

二季度B站研发费用为11.32亿元,同比增长68%。其中一部分原因就是由于终止若干游戏项目的开支所致。

游戏业务增速放缓后,增值业务也未出现爆炸式增长。

二季度增值服务业务收入为21.04亿元,同比增长29%。而今年一季度的营收同比增速为37%,去年四季度为52%。

广告、电商业务增速也同样在放缓。二季度广告收入为11.58亿元,同比增长10.4%;电商及其他业务收入为6.01亿元,同比增长4%。

B站曾承诺永不添加视频贴片广告,并且自身的竖屏视频流量也不高,很难像抖快一样通过数据精准化推荐,这就导致了B站的广告收入一直不理想。

内容社区模式也决定了B站的电商业务无法走太远,内容社区更注重用户与创作者精神层面的交流。纯做带货直播,用户很难认可。

当然,B站也有自身的平台优势,虽然当下面临许多困境,但还是期待小破站能走出一条不同于爱奇艺的,高增长之路。