64,370

64,370文|明晰野望

过去十年,国产游戏行业完成了弯道超车,成为世界主要的游戏消费市场和生产国,并掀起了一波波的“出海”浪潮,改变了美、日、韩游戏把持全球市场的局面。

今天,以腾讯、网易、米哈游为代表的本土厂商,仅靠手游出海就收获了海外超两成的移动游戏市场,并常年雄踞全球各大榜单。

而展望中国游戏未来十年的主题,理应是由“出海”向实现“全球化”跨越,这可能是继中国家电企业全球化经营成功后,又一个行业性机会。

但赢得下当下,不代表赢得未来。

中国游戏依然面临底层技术如游戏引擎、商业引擎、3D建模与渲染等核心技术积累不足,精品较少且内容创新乏力,精细化长线运营经验缺失等问题。

事实上,如果跳出手游范畴,与在3A游戏领域沉浸数十年的国外厂商展开竞争,本土厂商又有几个真正能打?而实现“全球化”产业升级更是一个系统性工程,很难一蹴而就。

01、争渡新十年

十几年前,中国网游就已走出国门。“2008年中国游戏产业调查报告”显示,彼时国产游戏海外销售收入为7074万美元。

在那个主机和端游为主的时代,席卷全球的是美日韩游戏,如暴雪的《魔兽世界》、任天堂的《超级马里奥兄弟》,NEXON的《地下城与勇士》,常年盘踞网游榜前列。

转折点发生在2012年,随着移动端的崛起国产游戏成了全球榜单上的常客。到了2021年,国产游戏海外收入为180.13亿美元,相较2008年增长了200多倍,并涌现了很多现象级产品。

据Sensor Tower发布的9月中国手游出海收入榜,米哈游的《原神》年内第8次夺冠,同时位居2021 年全球二次元手游支出榜首(data.ai数据)。

在9月全球手游畅销榜中,《原神》也夺得第 2 名。发行7 年的《王者荣耀》则年内连续第8次登顶,唯一的例外是今年1月,登顶的是腾讯另一款手游《PUBG Mobile》。

11月3日,Sensor Tower 发布《2022 年全球 IP 游戏市场洞察》显示,《PUBG Mobile》自2020以来稳居全球 IP 手游畅销榜、下载榜榜首。

值得一提的是,腾讯、米哈游很早就开始布局国际市场,并在海外建立了全球团队。较早出海的厂商代表还有三七互娱、完美世界、世纪华通、游族网络。

2022年前三个季度,三七互娱、完美世界合计净利润分别为22.57亿元、14.42亿元,是报告期内A股最赚钱的游戏公司。

但即便如此,二者的营收也不可避免的出现了下滑,前三季度同比减少分别为3.57%、15.25%。

世纪华通前三季度营收同比下降15.24%、净利润同比下降74.72%;游族网络营收同比下降41.87%,净利润同比下降79.1%。

这背后是国内游戏市场的持续萎缩。据伽马数据,中国游戏市场7-9月环比下降12.61%,同比下降19.13%,1-6月同比下降1.8%。

今年以来,受限于版号及宏观经济等因素影响,国内游戏产业一直“负重前行”。重磅产品寥寥无几,新游数量也大幅缩水。

游族网络前三季度没有新游上市,其于10月20日上线的《绯红神约》及另两款预备上市的新游均为海外版。世纪华通则由旗下的盛趣游戏和点点互动各上线一款新游。

类似的情况还有吉比特,年内也只上线了国内、海外各一款新游,但至少有三款老产品的海外版预备上市;三七互娱和完美世界新游相对多一些,国内上线分别为1款、2款,海外上线分别为7款、4款。

不过,国际市场也难言乐观。仅就全球 IP 游戏市场而言,2021年迎来了2018年以来的首降。今年前 3 个季度,下载量更是只有16亿。

而伽马数据显示,中国自研游戏海外收入已经连续四个季度下降。

不过在国内外市场双降的局面下,本土厂商仍然选择海外市场作为重点发力方向。这说明,海外市场仍具备较大增长空间。

2022年H1财报显示,至少有12家A股上市公司海外营收占比超过30%,其中9家超过50%,赶在腾讯、网易前边实现了“游戏收入国内海外五五开”的目标。

而腾讯、网易两家出海第一梯队的龙头企业,在Q2财报时均表示要重点拓展海外市场,期待海外收入占比持续提升。

实际上,游戏产业“全行业出海,争渡新十年”早已蔚然成风。华安证券为此认为,国内市场佼佼者有较大希望在海外实现“游戏行业的国产替代与弯道超车”。

02、生而全球化

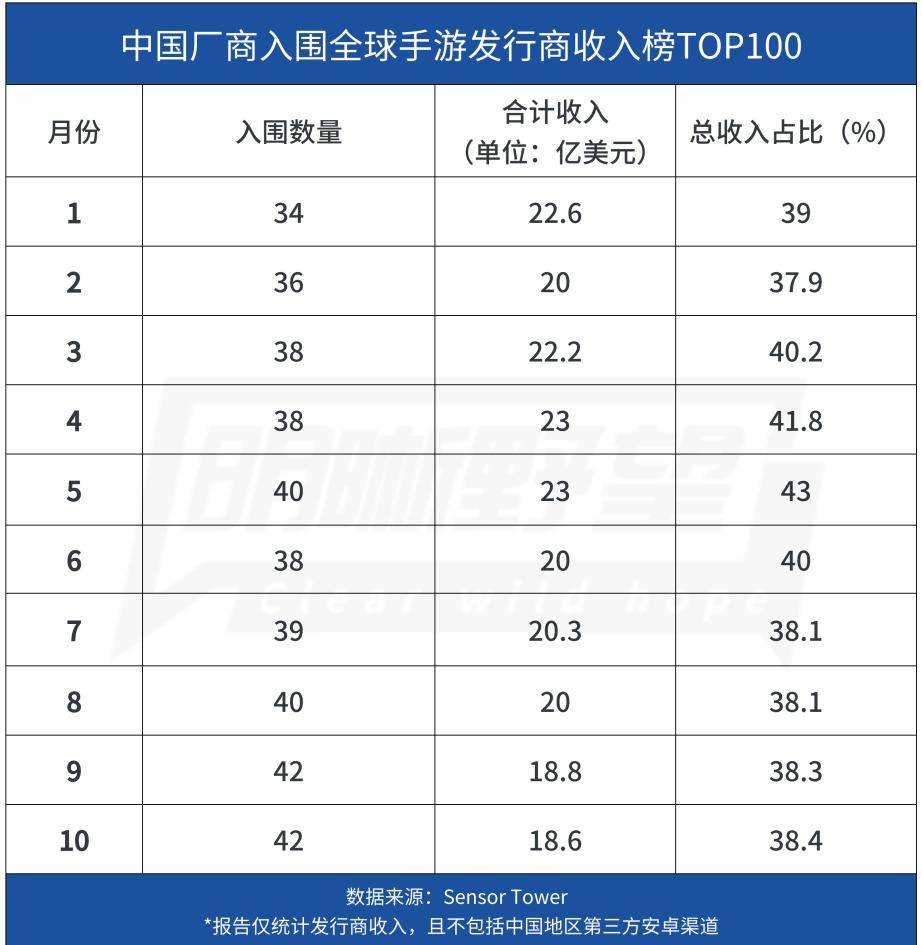

据Sensor Tower公布的“全球手游发行商收入榜TOP100”,截止2022年1-10月,中国厂商合计收入185.5亿美元,占比达到TOP100厂商总收入的39.5%。

这说明,国产游戏已经成为手游时代全球游戏产业的领先者。

明晰野望认为,中国游戏产业经历了两个发展阶段。第一阶段是把国外游戏引入到中国,第二阶段是中国游戏输出海外。那么在未来十年,中国游戏将经历第三阶段:生而全球化。

去年底以来,腾讯、米哈游、莉莉丝先后推出海外独立发行品牌,还有网易成立首个北美工作室,强调“面向全球招聘,游戏开发与销售独立运营”,其实就标志着中国游戏正式迈进了这一发展阶段。

国内厂商很早就意识到“生长于全球,发展于全球”的基因优势。例如腾讯2005年就投资游戏出海,2016年就在新加坡创建了区域性中心。早年间就在海外扎根的还有IGG、游族YooZoo,以及专攻海外市场的FunPlus、智明星通、Tap4Fun、点点互动等。

这些“出海急先锋”们基本补全了国产游戏全球研运的短板,为游戏产业“全球化”发展做好了前期铺垫,而《原神》、《万国觉醒》、《无尽对决》等游戏的横空出世,则加速了这一过程的演变。

某大厂游戏总监孙浩(化名)表示,“现在游戏公司做游戏,第一反应不是国内市场也不是某一个细分国家,而是更全球化,在立项之初就已经为海外市场做准备了”,“过去是把国内成熟的产品做到海外去,现在是按照适合全球产品思路去做,逻辑完全不同”。

同时孙浩认为,原神带来的借鉴意义在于,一是对所有平台保持开放态度,海外玩家的游戏设备不止一个,二是证明了“手游3A化”不是伪命题,树立了中国手游的工业化标杆。

在孙浩看来,尽管手游市场增长较为强势,但PC/主机端仍然是创建一个新玩法或者 IP 的最佳平台。

PC/主机 IP 转手游也是当前最主要的 IP 来源。数据显示,全球下载量Top100的 IP 手游中,33%属于此类型。

而《原神》的成功,很大程度在于它是第一款PC端、移动端、主机多平台全球同步上线的游戏。在欧美日韩等市场,端游、主机、掌机仍是主流,3A游戏的移动化、跨平台发展是趋势。

以“3A级质量开发手游免费游戏”,是《原神》另一大特点。在海外玩家的默认里,这种游戏需要花费几十美金买回去才能玩。

米哈游因地制宜,采取本地化营销也是成功的关键。《原神》在测试阶段就参加了 TGS、G-Star、GC、E3 等游戏展并开放试玩,迎合了海外玩家更关注“产品在展会上实机演示”的特点,并获得了众多权威评测机构的高分背书。

但他人成功很难复制,海外市场也“大而不同”。

国内厂商“出海”要有所成,首先要面向全球玩家,从立项之初就要考虑全球市场适配问题。包括题材玩法、场景搭建、游戏世界观、人物建模等。

也要针对不同文化、不同政策制定本土化策略进行长线运营。强化区域能力,包括在多个地区部署当地推广团队,这些团队可以结合本地文化提出具体建议,帮助国内厂商逐步搭建自己的“全球化”方法论,从而由单一爆款升级为全球IP。

“工业化”制作流程也是绕不过去的门槛。虽然目前还没有量化标准,但业内人士认为,这意味着游戏要有足够高的基础品质、足够大的制作规模、足够专业化的技术工具。

所以,游戏产业“全球化”升级,绝非一朝一夕所能完成,过程必然漫长复杂。

03、技术突破成关键

游戏产业“全球化”,还需要“结硬寨,打硬仗”。

今年以来,微软以687亿美元收购暴雪,成为全球第三大游戏公司,仅次于腾讯和索尼,并获得1万名游戏人才;索尼以37亿美元收购《光环》开发商Bungie,有12亿美元将用于挽留900名技术员工。

这就是强强联合的“结硬寨”。

近期网易收购Quantic Dream,成立欧洲的第一家工作室,腾讯增持 FS 社和育碧,挖来索尼互动娱乐全球工作室CEO肖恩·莱登;还有腾讯早年控股世界两大游戏引擎之一的Unreal,上个月吉比特、米哈游、抖音集团、阿里入股另一大游戏引擎Unity,也是“结硬寨”。

目的都是为了“打硬仗”。而国内游戏大厂在全球多地布点,与工作室结盟并引进多国人才,也是另一种“结硬寨”。

如网易正在全力提速全球化战略,目前已经在加拿大、日本、美国、欧洲等地拥有 6 家第一方工作室,并专注于 3A 端游市场。

有接近腾讯的知情人士透露,其IEG业务正在全面转向国际化,海外工作室与国内团队在彼此认同、战略对齐、项目参与的协同性也愈加顺畅。

另据公开报道,腾讯海外做PC、主机游戏为主的团队,已经超过3000人。

这说明,国内游戏大厂在全球布局越来越“重”。而游戏行业的发展,已进入全球化分工协作的阶段。

有一线研发人员指出,在海外,顶级3A大作团队会分布在全球不同地区的多个工作室,共同完成超大体量的项目,而这些工作室其实都是小团队精英作战,更容易攻坚。

对于拥有成熟团队的国内游戏大厂而言,与海外团队合作时更看重的是自己所缺乏的部分,包括对3A大作核心机制和叙事的理解、独到的创意理念,以及原生的文化经验等。

更多开发上的细节工作,则可以转交国内团队进行。其实也可以理解为“国外出方案,国内干活”。但国内团队可以学习如何制作顶级的主机游戏,最终开发出自己的3A大作,反向输出。

不过,目前国外游戏大厂已经看到了手游这个被他们忽略的领域,国产游戏此前以“接近掌机体验的手游”冲击海外市场的红利期即将过去。

因此国内厂商亟须快速加大精品手游“出海”以巩固海外市场份额,并从云游戏角度出发,在主机和PC端上实现多屏突破。

云游戏虽然处于探索阶段,即缺乏原生产品投入成本又高,商业模式也待进一步验证。但在技术上,业内人士指出,“有望让游戏突破物理计算瓶颈,实现更大规模的场景,以及更逼真、精细的交互”。

目前整个海外的新兴市场也正在经历一个类似国内2011年到2014年间,移动游戏爆发的过程。而能引发全球游戏行业巨变的新技术,也正在突破“前夜”。

本土厂商如何推动这些前沿技术更快实现产业落地,打造一个集研发、发行于一体的全球游戏协作体系,领先探索XR、AI、云游戏等下一代游戏体验,将会带来更加令人兴奋的中国游戏产业“全球化”前景。