文|海豚投研

昨天北京时间11月22日,爱奇艺发了2022年三季报。乍看整体经营层面的盈利性在改善,而且自由现金流还转正了,似乎是个困境反转的开端。

但实际上,三季度收入主要增长在其他收入上,单看当期长视频主业的盈利性,从环比来看实际并没有继续改善。

此外,海豚君也多次提及,围绕在爱奇艺身上的现金流问题一直存在,并不能靠三季度自由现金流转正就能掩盖的。上季度新发行的5亿可转债,是及时雨但仍然不足以“完全解决”爱奇艺的债务问题(《爱奇艺只是暂时活了下来》)。未来12个月内,爱奇艺之前发行的可转债将有85亿到期,结合现在趴在地板上的股价,转股可能性极低。同时短期贷款也接近40亿,即共计125亿的短期债务。而目前账面上所有可以迅速换成现金的资产总计只有50亿,单纯靠目前的盈利趋势,就算持续改善,似乎也很难补足短期债务的缺口,除非百度或者新的金主爸爸继续心甘情愿的“输血”。

虽然当下的宏观面位于低谷,给爱奇艺带来了雪上加霜的打击。但爱奇艺并非直接受损疫情的公司,作为一个行业竞争激烈的可选消费公司,它的业绩可能会在疫情放开、经济回暖期间“慢慢”修复。

因此对于大部分市场资金来说,虽然当前地板价,但在看到业绩大幅回暖,或者商业模式接近跑通的明确信号时,并不一定要着急入场。反过来说,当下买的并不是真正意义上的困境反转,实质上是去博弈金主低息输血的可能性,至于概率高低,这就见仁见智了。

回到本次财报,核心要点有:

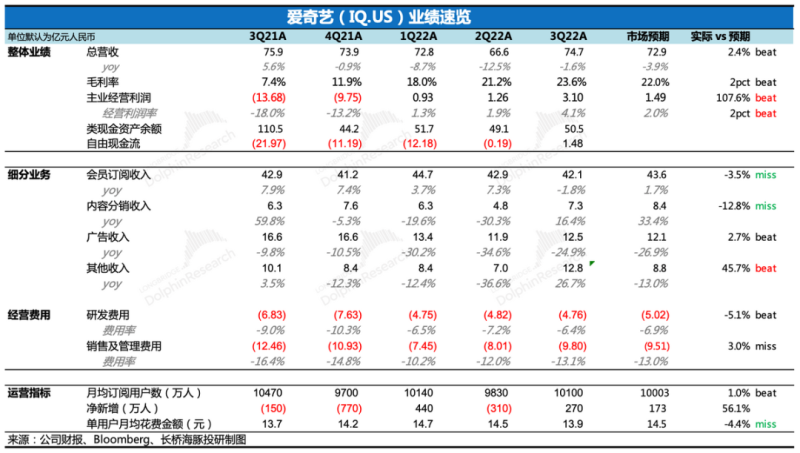

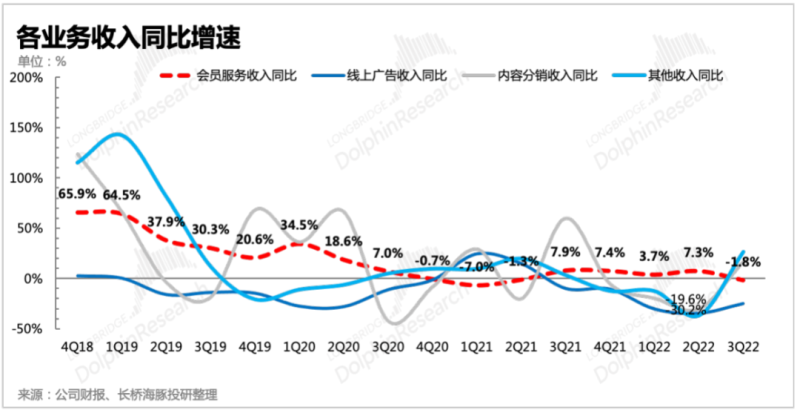

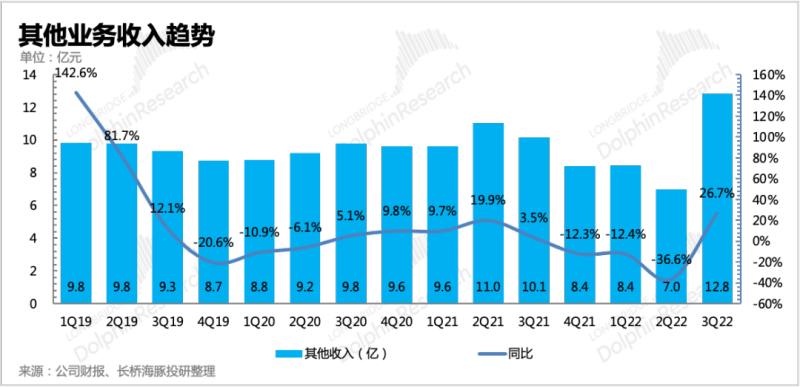

1、总营收略超预期,但主要超预期在非核心长视频业务的其他收入项上,包括直播、游戏、电影出品、经纪业务以及IP授权。三季度其他收入绝对值历史新高,财报披露主要增长动力为第三方合作的分成收入。

2、单看当期长视频的盈利模型,内容成本占直接变现收入(会员订阅+广告)的比重是在增高的,即盈利性环比并未改善。如果和Netflix对比来看,本质上还是国内影视上游的内容制作成本相比终端需求的购买力仍然太高。但这是行业性的历史遗留问题,也不是短期能够降的下来的。那么就意味着,如果要看未来短期是否能释放更多的整体经营利润,除了宏观面的修复对长视频消费的拉动外,还需要判断直播、IP授权为主的其他收入能否进一步打开增长的空间。

3、订阅用户环比增加270万人,但由于进行了暑期促销,单用户ARPU环比走低。

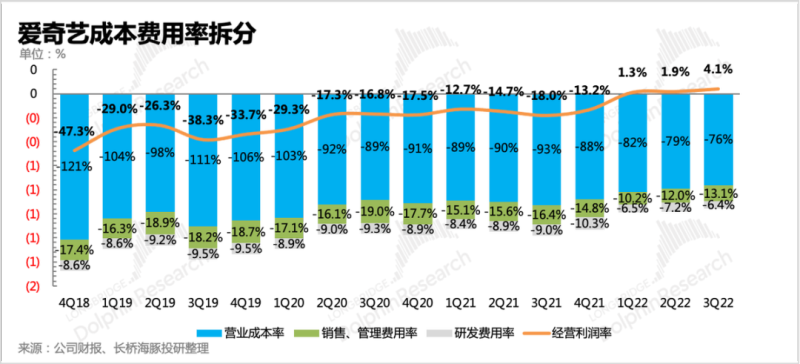

4、费用上延续年初以来的收缩趋势,三项费用均有不同程度的打折。

5、最终核心经营利润进一步提升,自年初以来已经转正三个季度。

6、具体财务指标与市场预期的对比:

本季财报详细数据

一、收入下滑放缓,其他收入增长超预期

三季度爱奇艺总营收74.7亿元,同比下滑1.6%,相较二季度已经显著放缓下滑幅度,优于市场预期。

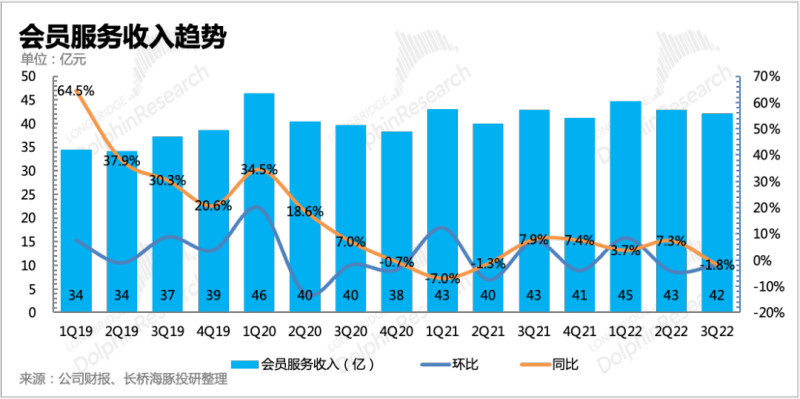

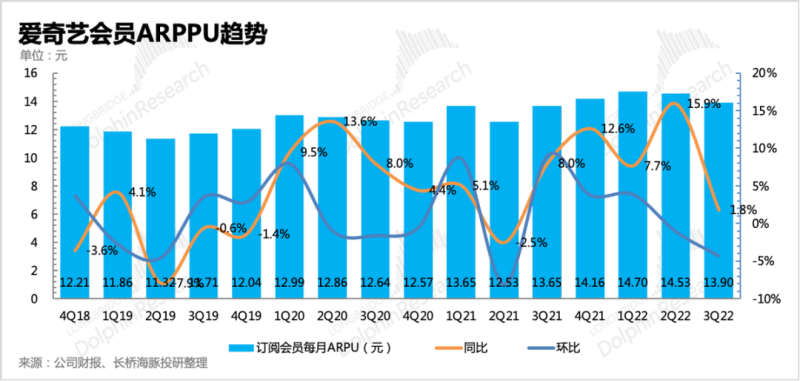

1)会员订阅收入环比下滑,旺季不旺。虽然订阅用户数增加了270万,但主要配合着暑期促销获客的效果带来,单用户ARPU环比走弱。三季度爱奇艺影视内容上不算丰富,热剧不多,主要为《苍兰诀》、《请君》等。

虽然涨价了,但在消费需求偏弱的环境下,还是会通过优惠促销还回去,实际上是无效涨价。

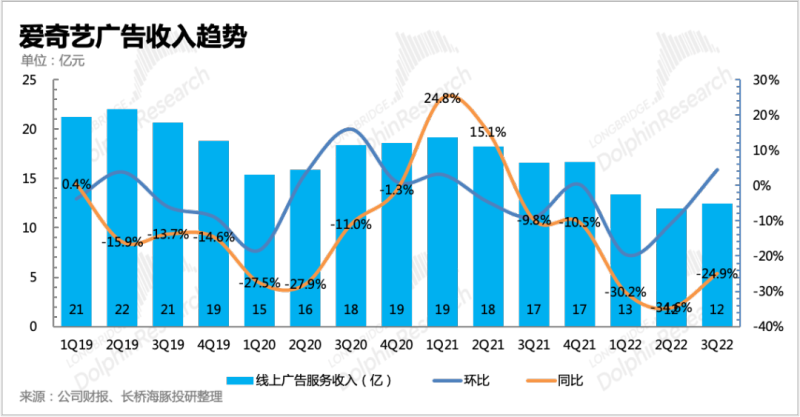

2)广告收入受到宏观面的影响较大,下滑有所放缓,但修复还是较慢。

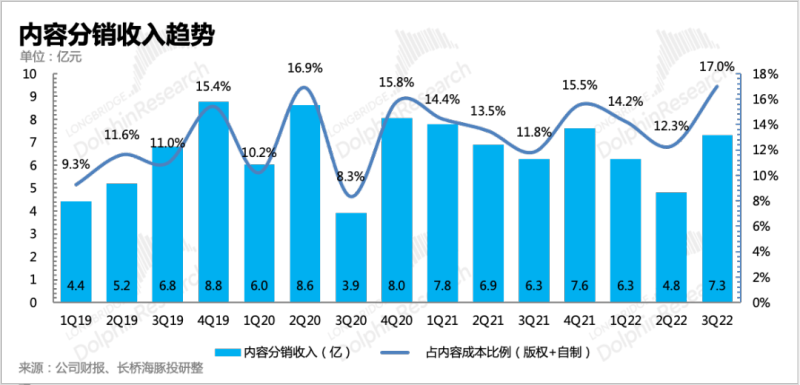

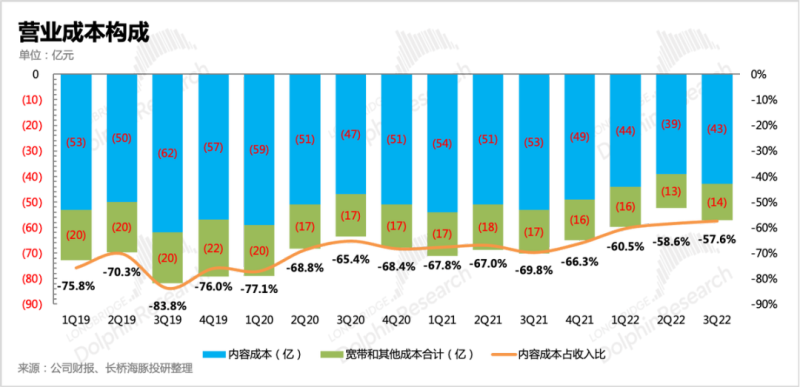

3)内容分销环比回暖,从占内容成本的比重来看,三季度分销变现的贡献比平台内部变现的贡献更高。

4)其他收入同比增长27%,是主要超预期的地方。其他收入包含直播、电影出品、经纪业务以及IP授权,从电话会披露信息来看,三季度的增长贡献主要来自于IP授权(如原创动画授权游戏收入)

二、核心长视频变现盈利性未改善,费用继续打折

三季度毛利率与经营利润率都环比提升,经营利润连续三个季度为正,三季度继续提高到3.1亿,利润率为4.1%。

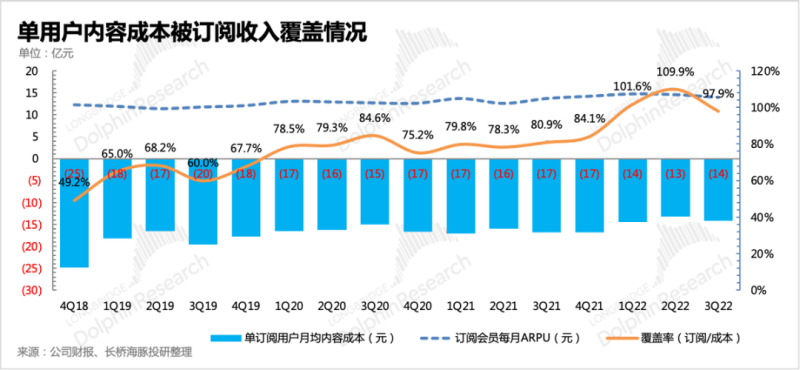

但海豚君注意,长视频本身的盈利性可能并未改善。按照我们计算的订阅收入覆盖内容成本情况,三季度没有延续持续改善的趋势,覆盖率掉头向下。

就算再将广告收入、内容分销收入等直接变现价值计入,三季度盈利性同样有短期走弱的趋势。这在今年以来“优化内容投入ROI”的主打战略下,这种短期走弱无疑会带来市场的忧虑——是否进一步意味着长视频模式走不通?

如果与Netflix直接对比的话,Netflix截止Q3之前长视频的内容变现只有订阅收入,但整体成本(不仅仅是内容成本,还包括服务器带宽、设备折旧、雇员薪酬等等)占订阅收入比重只有60%不到。两者差距的背后原因,并不是终端提价不到位(腾讯、爱奇艺已经向我们证明了,在提价后的三季度都面临了付费用户数下滑),而是上游内容成本还要再挤泡沫,但这是行业历史遗留问题,短期内很难有更多实质性的进展。

三、缺现金子弹才是更着急的问题,需要金主再输血

但相较于基本面的盈利改善问题,更急也更严重的问题则在于现金流上。基本面可以慢慢改善甚至获得新的增长曲线,但资金短缺不等人。

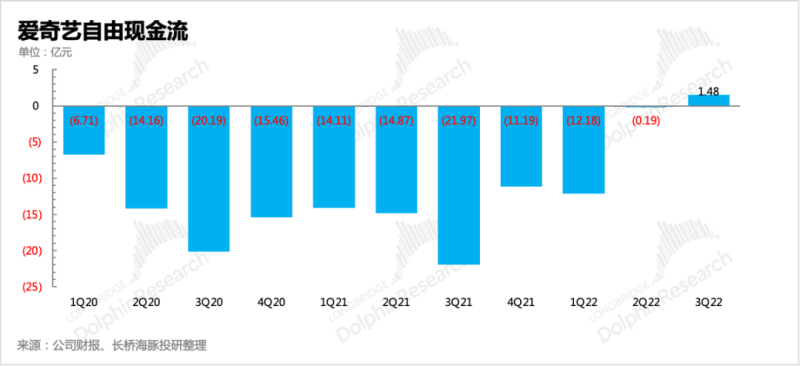

虽然三季度爱奇艺自由现金流转正了,但实际上每季度挤出来的这点现金增量,对于填补一年内即将到期的巨额债务缺口,作用甚小,而且还要保持这样的收缩战略持续一年——这显然不是管理层希望的情况。

截至三季度末,公司账面上类现金资产规模,刚过50亿元人民币,但相比12个月内的短期贷款40亿+基本可以视作债务的短期可转债85亿=125亿的巨额短期债务,还有很大的缺口。目前三季度自由现金流1.48亿,就算未来一年内会持续改善,但仍然不足以还债。

因此寻求外部输血是大概率的,但当下在高利率环境下面向机构发行可转债,显然要吃亏。也许只有亲爸爸才有可能心甘情愿的低息输血,但从百度三季度财报(海豚解读可看《百度:估值里都是 “现金”, 市场还在怕什么?》)也能看出,百度自己都在死扛经济周期,已经全力勒紧裤腰带,这样的情况下再施援手的概率可能也要打折。如果亲爸爸不出手,那爱奇艺要么硬着头皮继续高息发债,要么等待下一个“救世主”。