文 | 另镜 刘雨婷

编辑 | 陈彦旭

新茶饮行业新一轮洗牌正在袭来。

近日,奈雪的茶宣布已签署对新茶饮品牌“乐乐茶”主体公司上海茶田的投资协议,以5.25亿元收购乐乐茶43.64%的股权,成为其第一大股东。在获得奈雪的茶5.25亿元投资后,乐乐茶也宣布将在今年12月内在全国新开20家门店。

曾经的巨头可以凭借疯狂开店驱动公司业绩增长,但在疫情影响消费的当下,新茶饮品牌或要寻找更经济的方式扩张。

在增量有限、存量博弈的当下,新式茶饮品牌赚钱越来越难,下调产品价格、部分开放加盟业务、并购门店,成为高端茶饮品牌扩大客户群体、提升自身竞争力的手段。

从直营走向联营,从高端走向加盟,新茶饮品牌或许都想成为下一个瑞幸。超越同品类头部(星巴克),成为国民品牌,实现扭亏为盈。

存量博弈,放缓的新茶饮

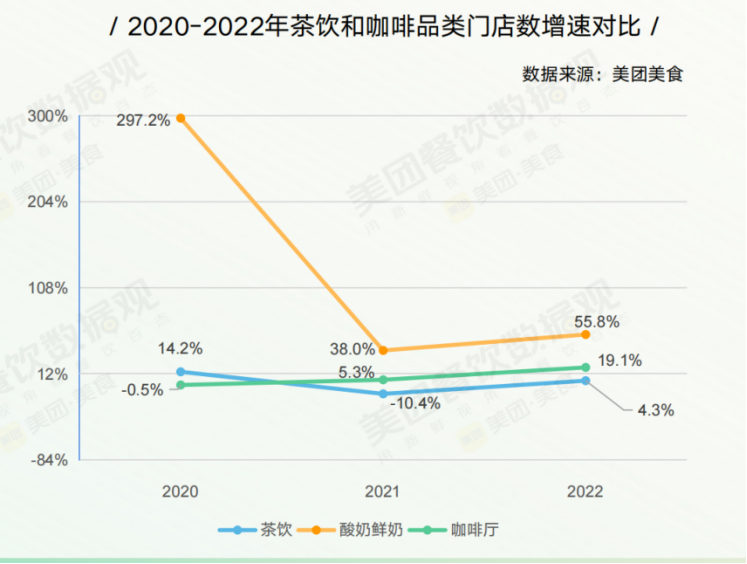

从近三年的门店发展来看,现制茶饮门店增速正在不断放缓。据美团《2022 茶饮品类发展报告》,现制茶饮2021年、2022年门店数量同比增速分别为-10.4%、4.3%,较2020年的14.2%明显放缓。

《2021 新茶饮研究报告》数据显示,2021年新茶饮的市场增速已从2020年的26.1%放缓至19%,未来二三年,新茶饮市场增速将放缓至10%~15%之间。

2022年,新茶饮高端品牌纷纷主动降价,行业竞争进一步加剧,尤其以喜茶、奈雪的茶、乐乐茶为代表,喜茶2022年1月宣布下调产品价格,其中纯茶类降价3-5元、5款水果茶降价2-3元、芝士茶降价1元;奈雪的茶3月推出9-19元的轻松系列,乐乐茶3月也宣布推出20元以下产品。

目前,国内的新茶饮行业已经到了供过于求的地步,正从增量市场进入存量市场。这对中小茶饮品牌来说,并非好事。

对于新式茶饮而言,产品上即便不断创新,但口味也很容易模仿;因此企业依旧难以通过口味建立起品牌护城河。无论是拼品牌营销、还是拼价格,中小品牌在内卷严重的当下都难以与已建立品牌认知的头部品牌竞争。

与此同时,即便是头部品牌,发展也面临不确定性。今年11月,喜茶旗下“喜茶手造”奶茶店宣布关停,此前还关停了子品牌“喜小茶”,取而代之的是加盟业态;同期,喜茶宣布进一步开放加盟,在全国门店实行门店合伙人机制的基础上,在非一线城市以合适的店型展开事业合伙业务。

与喜茶同属咖啡茶饮赛道的瑞幸也开启加盟,近日瑞幸宣布重启“新零售合作伙伴”招募计划,面向9省41座城市和地区开放。这是时隔近两年之后,瑞幸重新开启加盟。

此外,在经营承压下,并购成为新茶饮应对下半场挑战的重要选项之一。除乐乐茶外,奈雪仅今年就陆续投资了新茶饮品牌茶乙己、咖啡品牌澳咖AOKKA、烘焙品牌“鹤所”和咖啡连锁品牌“怪物困了”等新兴品牌。

自去年起,喜茶便加大力度投资饮品品牌,一年时间,喜茶公开对外的投资达到10起,分别投资了柠檬茶品牌“王柠”、燕麦奶品牌“野生植物YePlant”、新茶饮品牌“和気桃桃”、新国潮预调酒品牌“WAT”以及“分子果汁”首创品牌野萃山等。

蜜雪冰城、茶颜悦色、书亦烧仙草等品牌同样均有收购动作。茶颜悦色投资了同是长沙本土品牌的果呀呀,蜜雪冰城创立了雪王投资有限公司,投资了广东本土茶饮品牌汇茶,书亦烧仙草在今年5月投资DOC咖啡,入局咖啡赛道。

业内人士认为,行业正在迈入长期主义阶段,逐步迈向强者恒强的“洗牌期”,不论是通过加盟开店、降价促销还是投资并购,新茶品牌饮最重要的一步就是放大其品牌势能。

华泰证券研报认为现制茶饮行业集中度处于提升阶段,龙头强者恒强。超5000 家门店品牌门店数量占比持续提升、新锐品牌的增加、非连锁化品牌门店数量占比的下降、中高端品牌的主动降价,这意味着行业进入了出清的竞争加剧阶段,行业集中度正快速提升。

走向整合,谁是下一个龙头

茶饮业经过近几年的狂奔,已经涌现出多个千店规模的品牌,其中高端茶饮品牌的前五家行业占比已经超过了50%,但即便喜茶、奈雪的茶两大品牌形成了强势的寡头竞争,身后市场仍被进一步蚕食。

茶饮品牌们为了抢占更多市场份额,依旧在快速扩张门店。据媒体报道,今年前三季度,国内主要的16个连锁茶饮品牌共新开门店约12000家,存量达到70000家。蜜雪冰城2018年进入高速发展阶段,加盟门店数量从2018年底4553家迅速增长至2022年的超2万家。

历经过疯狂增长期的新茶饮市场,在三年的疫情打磨后步入新一个十年。目前,整个新茶饮市场品牌林立,各价格带都有相对稳定的头部品牌。随着竞争进入下半场,新茶饮品牌间的角逐拼的是将不仅是门店数量的竞争,还是发展质量、盈利能力的竞争。

根据窄门餐眼数据,门店超20000家的品牌为蜜雪冰城,5000-10000家的品牌为古茗、书亦烧仙草、茶百道。

从经营结构来看,新茶饮品牌主要分为“直营”、“加盟”和“直营+加盟”三种模式,其中加盟模式占比近七成;从品牌结构划分,连锁品牌在整个新茶饮行业所占市场份额最大,约占90.8%。

中低端的茶饮品牌多以加盟为主,实现快速扩张、抢占市场。定位中低端的头部现制茶饮品牌,除茶颜悦色外多采用加盟模式,与高端品牌的直营为主有明显不同。中低端面向的群体范围更广,借助加盟模式可更快地实现门店扩张、提升自身份额。

当新茶饮赛道陷入内卷,加盟也不仅仅是中低端品牌的选择,红火时点单排队时间超过半小时的奈雪的茶直营店,其实也赚钱不易。

2019-2020年,奈雪的茶的门店经营利润从37.39万元下滑至35.12亿元;奈雪的茶的门店利润率自2018年起已连续两年下滑,2020年利润率仅为12.2%。

从2020年11月,奈雪推出新店型奈雪PRO,相较于之前标准店面,奈雪PRO去除了现制烘焙坊,不再提供现烘焙产品,改为提供预制产品。这样需要的店面积和员工数都能有所下降,能减少租金、员工工资成本。

但这并未能止住利润下滑,2021年,奈雪的茶由盈转亏。其中,人工成本占比仍然提升,同时租金成本相对刚性;此外,由于新店目前处于爬坡期,盈利承压明显,配送服务费也从2018年的1.0%增加至2021年的6.0%,且疫情加速了外卖业务占比,更难盈利。

对乐乐茶的收购成为奈雪的一剂强心剂,投资完成后,乐乐茶将成为公司的联营公司,并继续维持独立经营,公司预计该收购有利于优化竞争环境,降低未来拓店、运营成本。

截至2022年11月3日,乐乐茶拥有140家门店,主要集中于华东地区,而截至2022年11月底,公司共开设992家奈雪的茶门店,其中门店主要位于华南地区,上海地区门店数仅71家。

一个行业成熟的标志是,激烈的价格竞争已经过去,接下来行业龙头利用自身的竞争优势不断扩大自己的市场份额、行业集中度不断提高的过程。

从直营走向联营,从高端走向加盟,品牌或许都想成为新茶饮赛道里的下一个瑞幸。瑞幸去年在门店数量上已经超过星巴克,并在今年实现扭亏为盈,不过五年时间,瑞幸就在门店数量和财务表现上实现突破。

具体而言,瑞幸咖啡的营收来源主要有两大类,一是商品销售收入;二是联营门店收入。今年三季度,来自商品销售的收入为29.96亿元,同比增长54.88%;来自联营门店的收入为8.99亿元,同比增长116.07%。

回顾瑞幸的崛起历程,其通过不断扩大的门店数量快速提高销售量,并通过降低单点客单价提升购买频率,并通过加盟不断提升门店密度,同时降低成本,自建APP,通过更多线上销售,释放利润。

今年三季度,瑞幸咖啡直营店单店收入579万元,环比增加11%;平均每加盟店创收383万元,环比增加2%,其中加盟收入利润分成达到1.45亿元,环比+38%。

当品牌地位确立,加盟店已成为盈利的下一引擎。新茶饮的门店扩张仍在继续,只是换了一种在当下更为经济的方式。

跨界玩家入局,门店端口的潜力

门店作为对接下游消费者的线下零售端,也被不少跨界品牌看中。咖啡茶饮赛道,一直是消费品牌跨界最容易想到的一个方向,华为也成为入局咖啡领域的重磅跨界玩家,此前李宁、邮政、同仁堂、中石化、娃哈哈、万达等,都先后宣布进军咖啡奶茶赛道。

一方面,华为、万达、李宁等有大量的线下门店,能让消费者有更多场景和咖啡建立联系,凭借本来的渠道数量,铺开形成规模优势,打造盈利增量;另一方面,品牌也看中了咖啡门店的消费人群,这群喝咖啡的年轻人正是各大品牌想要的核心消费群体。

据咖啡沙龙2021年度咖啡调研报告统计,50%左右的咖啡爱好者集中于26-35岁之间。而MobData研究院统计数据显示,华为手机的用户54.6%亦集中在25-34岁,和咖啡消费主力群体高度吻合。

对于入局咖啡赛道,李宁公司公开回应称,希望通过优化店内服务,提升顾客在购物时的舒适度和体验感。在店内提供咖啡服务,将会是李宁针对零售终端消费体验环节的一次创新尝试。

而对于以科技为主的华为,入局咖啡或许有着更深一层的考虑:以咖啡优化华为线下零售端的消费空间体验,并将其作为前哨,将华为品牌不断的从电子巨头向“华为生活方式”前进。

实际上,华为数年前就在尝试在咖啡消费领域提供技术支持,2018 年的华为全联接大会上,华为与瑞幸咖啡联名推出一种运用 AI 技术,让现场观众在设备前比划爱心手势就能点咖啡。

在 2020 年华为就在国内开了一家华为智能生活馆。据了解,在这里消费者不仅可以体验华为的"全场景"黑科技产品,还可以品尝现调咖啡。咖啡厅内还引入了 AR 技术,为到店的消费者提供了在星空下喝咖啡的梦幻场景,去体验产品之间智慧联动带来的“未来感”。这是华为首次尝试用咖啡做媒介,推广其 IT 技术。

从手机到智慧生活再到咖啡,打造出华为版本的“智慧生活生态链”,这或许也是为什么华为跨界入局咖啡的一个原因。

随着新茶饮行业走向成熟,门店作为线下零售端口,不仅仅对于新茶饮消费至关重要,或许也为众多品牌打开另一想象空间。

运营 | 陈小妍