文|新财域

前脚刚因大谈CPO和ChatGPT,被怀疑配合实控人套现而收到监管函,后脚就因有点“诡异”的跨界收购,再次被监管层关注。

3月21日晚间,广东通宇通讯股份有限公司(简称通宇通讯)收到深交所关注函,关注函直言本次收购“有点看不懂”。

一家专业从事通信天线及射频器件产品的研发的企业,刚卖完子公司就高溢价跨界已是红海的烟标行业。尤其是在交易前,还发生了标的公司原股东全部换人的稀奇景象。如此蹊跷的股权变动背后,通宇通讯到底有何深意?

(图片来自通宇通讯官微)

01、高溢价跨界引关注

从通信设备跨界到烟标行业,通宇通讯的一番诡异操作,不止投资者看不懂,连深交所都有点看不懂。

通宇通讯,是一家专业从事通信天线及射频器件产品的研发、生产及销售的上市公司。3月18日,通宇通讯发布公告称,为促进公司业务多元化发展,公司拟以自有资金7034.52万元购买湖北和嘉包装科技有限责任公司(简称湖北和嘉)93%的股权。

然而湖北和嘉,是一家专业从事高端包装印刷品及材料的研发、生产及销售业务公司,主要客户为昆明卷烟有限责任公司。其业务范围上,与通宇通讯毫无关系。

跨界收购不同于同产业收购,缘由、风险都是市场关注的焦点。为此在3月21日晚间,深交所向通宇通讯下发一则关注函。深交所认为,通宇通讯本次收购的湖北和嘉,与其主业差异较大,要求通宇通讯结合主营业务协同性等,进一步说明收购湖北和嘉的目的、必要性和合理性。

从业绩上来看,湖北和嘉在2022年,实现营业收入约6285.65万元,对应实现净利润约为1300.71万元,看起来是比划算买卖。

但采用收益法评估的湖北和嘉股东全部权益,在2023年1月31日的账面价值为3296.38万元,相比评估基准日的市场价值7759.68万元,溢价4463.3万元,增值率高达135.4%。

在此前,通宇通讯刚将自己多年前通过收购和增资控股的,从事光通讯领域的深圳光为出售。把主业相关的卖了,去投资一个完全无法业务协同的烟标公司。通宇通讯此番操作,着实让人很难明了。

02、热炒ChatGPT被发监管函

有人可能会问,是不是因为深圳光为无法支撑未来发展,通宇通讯才选择了看起来比较“赚钱”的烟标行业转型?在现实操作中,通宇通讯给出了一个完全不同的答案。

今年1月31日,通宇通讯披露称,拟将深圳光为100%股权,转让给四川省光为通信有限公司,转让价格为2.9亿元。

然而在ChatGPT等概念突然大火之后,通宇通讯却仍然借助深圳光为的研发和产品,在互动平台大谈ChatGPT、CPO概念,此举也导致其股价大幅拉升。

2月11日,通宇通讯披露《关于控股股东、实际控制人减持股份的预披露公告》,公告称控股股东、实际控制人时桂清拟在六个月内减持合计不超过8,041,100股股份,占公司总股本的2%。

两个动作一结合,“配合实控人减持”的说法立刻喧嚣尘上。为此深交所下发关注函,要求通宇通讯说明是否存在迎合热点炒作股价、配合时桂清减持的情形。

对于深交所的问询,通宇通讯称虽然深圳光为出售了,但只是从全资子公司变成了参股孙公司,那么孙公司的成绩,自己也可以提。逻辑没毛病,但有点混淆概念。

以一个不再纳入上市公司合并报表的参股孙公司的业务,去拉自己的未来预期,这不就是“我朋友家的孩子很争气,所以我骄傲”的意思么?

更关键的是,这个争气孩子的成绩,还是被通宇通讯“作假”做出来的。

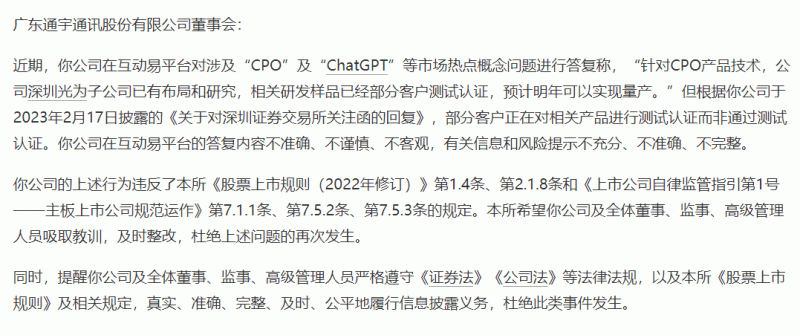

在回复函中,通宇通讯坦言,自己所称深圳光为“相关研发样品已被部分客户测试认证,预计明年可以实现量产”的说法,并不属实。实际的情况是,CPO产品仅是向海外客户送样,客户目前正在对相关产品进行测试认证,之前的说法并不准确。

本是正在考试,却给市场描述成考试通过;本是参股孙公司,却描述成自己公司的前景。如此文字功底,直接换来了深交所的一封监管函,要求通宇通讯及时整改,杜绝问题的再次发生。

03、离奇的股东“大换血”

蹭热度被监管的事还没消停,在此次收购湖北和嘉的事情上,通宇通讯又整出了花活。

据通宇通讯披露的信息显示,此次的交易对方有王涛、王腊春、杨淑武、李江鸿、李勇等5位自然人,上述5人分别持有标的公司湖北和嘉65%、19%、10%、4%、2%的股份。交易完成后,仅王腊春、杨淑武保留湖北和嘉5%、2%的股份。

然而仅仅在十几天前,湖北和嘉的的大股东,还是湖北兴龙包装材料有限责任公司(简称湖北兴龙),该公司持有湖北和嘉70%的股份,剩余股份则由徐启强、胡金龙、张立国等自然人持有。

也就是说,湖北和嘉在交易前一周,将原有股东悉数清退,全换上了“生面孔”,这一把操作,着实让人震惊。

在进行股权穿透后不难发现,湖北兴龙从成立以来,实控人一直都是汤炼,占有该公司95%的股权。如此计算,汤炼也间接控制湖北和嘉66.5%的股份,是其背后真正的实控人。

实控人不出面,参股人全变身,这样的重大变更,已经出乎正常逻辑。通过工商信息资料查询,这次股权变更,主要在公司内部成员之间。李勇、王腊春、杨淑武和李江鸿4人均是湖北和嘉的董事,王涛则还曾担任过湖北和嘉的法人。

那么问题来了,这些交易人,是如何拿到湖北和嘉原股东们的股权呢?他们从原股东手中受让股权时候的价格又是多少?甚至说,他们是否存在跟通宇通讯存在有抽屉协议,帮着通宇通讯实控人套钱?只怕通宇通讯不说个一二三,投资人和监管层都不会轻易罢休。

同时也有人关注到,湖北和嘉在股东大换血的同时,还将股份有限公司整体变更为有限责任公司。这举是为了减小意外带来的影响,还是更好避免公司责任,都是需要通宇通讯进行解释的。

04、通宇通讯跨界意欲何为?

通宇通讯到底是为什么,要做一场这么吸引人注意的收购呢?

为了股价来进行套现,这种可能性依旧存在。在回复深交所的关注函中,通宇通讯也提到,考虑到投资者关注控股股东借市场热点减持股票的事宜,控股股东承诺在未来不实施减持计划。

这个未来是多久呢?答案是一个月。

也就是说,即使来不及蹭ChatGPT、CPO的概念,通宇通讯的股价已经拉升。以新的收购案来稳定股价,只需要再等几天,依旧可以在较好的价格上进行套现。

但如此一来,就需要让对湖北和嘉的跨界收购,显得物超所值。

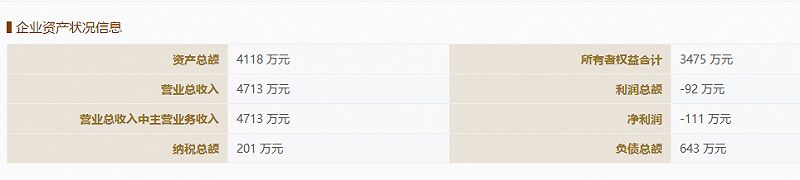

通宇通讯披露,湖北和嘉2022年营业收入为6285.65万元,净利润约1300.71万元,看起来确实不错。不过国家企业信用信息公示系统显示,在2021年,湖北和嘉的营业收入为4713万,净利润为-111万元。

而今年1月份,湖北和嘉的营业收入为0元,净利润36495元,这些都与2022年的业绩相差甚远。在行业较为稳定的背景下,其中是否存在为了抬高标的身价,虚增标的利润的嫌疑?

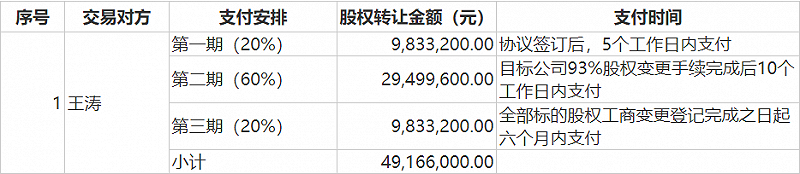

至于未来的业绩,则是由王涛承诺的:在2023至2025年之间,保障湖北和嘉每年在内蒙古昆明卷烟有限责任公司的所有品类招标中,超过50%的品类中标,且目标公司2023年整体销售额不低于人民币5000万元。

以中标率作为业绩承诺指标,听起来有那么一丝不靠谱。当然为了防止口说无凭,也为了投资人放心,通宇通讯与王涛签订了对赌协议,如未达成目标,王涛要补偿170万给通宇通讯,但超过340万之后,可以免于支付。

这对赌协议,着实看不出“对赌”的意思。按照股权转让价来看,此次王涛通过股权转让,拿走4916.6万元。拿了一笔小钱,换来135.4%的增值,怎么看,都是交易方稳赢。

再结合之前湖北和嘉更改为有限责任公司的举动,让人不能不怀疑,这样的补偿条款,是否真的能保障中小股东的利益。

截止目前,通宇通讯对于深交所的关注,仍未有回复。但各种蹊跷凑在一起,通宇通讯的跨界发展是否“名正言顺”,恐怕很多人头上,都会打个大大的问号。