文|投资界PEdaily

5月中旬,纳斯达克上市药企Athenex宣布破产,并正在寻找买家接盘其三项业务:Athenex制药部门、Orascovery口服制剂业务及细胞治疗业务。至此,这家成立了20年的生物技术公司的创新药征途黯然落幕。

成立于2003年,Athenex从一个药物发现平台——口服紫杉醇+Encequidar脱颖而出,创始团队出现不少华人面孔,其中掌舵人便是来自香港大学的 Johnson Lau刘耀南博士。潜心经营20年,Athenex现在共拥有6条在研候选管线、39种产品(仿制药)在售,是一家同时在美国、中国和英国拥有广泛业务的跨国生物制药公司。但2021年起,继遭遇核心产品上市申请被拒、细胞疗法临床试验叫停、股价暴跌等一系列负面事件后,这家被寄予厚望的创新药公司无奈走向了深渊。

成也萧何,败也萧何。这几年,伴随生物医药泡沫破灭,一个个创新药拓荒者从辉煌到崩塌的故事此起彼伏。潮水退去,正如社交平台流传的那个颇为戏谑的段子:“在创新药的花园里面挖呀挖呀挖,种大大的种子哭着喊妈妈”。

创立20年,市值跌去了99%,掌门人来自香港大学

Athenex的背后,是一位从香港大学走出去的医药界名人—— Johnson Lau刘耀南博士。

1984年,刘耀南毕业于香港大学医学院,后加入香港大学医学部,接受内科、肠胃科及肝脏科培训,在1992年获得香港大学医学博士学位。期间,他曾在伦敦国王学院、佛罗里达大学任教,目前依然是香港大学、香港理工大学的客座教授。

在医药学术界取得了一系列卓越成就,这位医药大神自1997年起投身于生物制药行业,拥有丰富的科研和商业管理经验,曾一手缔造了美国史上生物科技领域第二大IPO,现在还是香港X科技创业平台的普通合伙人和创业导师。

说起与Athenex的渊源,还得追溯到2003年。这一年,Athenex正式创立,原名为Kinex Pharmaceuticals,已是多家医疗上市公司的刘耀南担任Kinex的董事会主席。主要致力于抗癌新药的研究、开发和商业化,Kinex通过Orascovery口服制剂平台和Src激酶抑制研究平台,基于人体吸收生物学知识和新的抑制激酶活动的方法,研制出了多种候选产品。

可以说,这支队伍从技术上克服了传统静脉用化疗药物向口服转化的难题,拥有将传统途径给药转化为口服途径给药的能力,可以让患者长时间接受治疗,并增加了该技术与其他药物结合应用的潜在可能,其中包括了靶向疗法与注射化疗药物等具有细胞毒性的免疫疗法。

创业初期,公司进展十分顺利,人员规模也一度凶猛扩张,在成立后短短的18个月里,员工人数从14人激增至300人。2011年起,刘耀南任职CEO,成为这一医药新星的掌门人。上任以来,Kinex 持续推进积极的收购战略,并日趋实现全球化,于2015年改名为Athenex。两年后,刘耀南率队IPO成功登陆纳斯达克,市值一度超10亿美元,名噪一时。

期间,Athenex与中国生物制药公司合作紧密。2015年,Athenex以换股并购交易方式,收购位于中国香港科学园的香港全球药物科技有限公司,该平台包括一个在香港工作的制剂处方研发团队和位于中国重庆丰都的一家制药厂。

后来,Athenex还在中国重庆、中国台北等地建立了临床试验转化中心,同步开展在研新药的临床试验和研究工作。惠源医药,就是Athenex中国制剂工厂项目建设主体,是其在中国设立的全资子公司和中国区总部。坐落在重庆巴南区,其中国制剂工厂在2020年11月正式开工建设。

没想到短短18个月后,这家明星创新药公司便走到了绝境——申请破产保护。

“在过去的两年中,我们取得了一定的进展,围绕极具前景的NKT细胞治疗平台重新调整公司的业务,通过非核心资产获取收益改善我们的资产负债表、延长现金跑道,并偿还了1.08亿美元的债务,还对战略替代方案进行了全面审查,以期为我们的股东创造更多价值。”刘耀南在官方新闻稿中无奈道,“现在,我们探索了所有可行的途径来避免这种结果,但有序出售公司资产是目前可选择的最佳路径。”

消息一出,Athenex股价暴跌。公开资料显示,该公司股票近年来最高下跌了99.84%,年内下跌约87%左右,最新价格已不足0.4美元/股,堪称“膝盖斩”。

谁杀死了它?Athenex为何撑不下去了?

一直以来,Athenex对口服制剂技术平台寄予厚望,Orascovery口服制剂一直是该其临床开发工作的重点项目,希望通过这一平台技术将常用的静脉化疗药物转化为口服制剂。

口服紫杉醇则是Athenex的重磅核心产品。紫杉醇是抗癌第一大药,自1992年在美国首次获批用于治疗卵巢癌的那一天起便开启了开挂的征程。在Athenex,这支队伍开发的是新一代口服紫杉醇,其配方由紫杉醇和新型P-糖蛋白(P-gp)抑制剂Encequidar组成。

多年来,口服紫杉醇+Encequidar项目都是Athenex的主要管线,该管线的市场前景预期也是他们重要的资金来源。

期间,公司在美国完成的一项针对转移性乳腺癌的III期临床试验结果显示出了更好的临床反应和耐受性潜力——口服紫杉醇联合P-gp抑制剂encequidar在治疗转移性乳腺癌方面显著提高了应答率和中位总生存率,同时降低了神经病变的发生率和严重程度。

2020年9月,Athenex方面宣布FDA受理了其口服紫杉醇+Encequidar项目的NDA,适应症为转移性乳腺癌,还获得了FDA授予的加速审批资格,一切都进展得很顺利。

但没想到的是,到了次年3月,Athenex等来的却是FDA拒批的回复函。被寄予厚望的口服紫杉醇上市意外折戟,Athenex的股价应声大跌。加上充满挑战的生物技术市场和艰难的经济环境,其经营景况遭遇了前所未有的打击。

后来,Athenex采取了一系列自救措施——放弃口服紫杉醇、变现并剥离其非核心资产、启动裁员等等,并将重心转向了细胞疗法,希望借此机会逆风翻盘。但事与愿违,细胞疗法业务并未让Athenex疲乏的运营情况得到缓解。更为不幸的是,一名患者在其开展的NK细胞疗法的试验中死亡,引发了极大的负面反响,业务随即被FDA紧急叫停。这对Athenex来说,无疑是雪上加霜。

挫折接二连三,每一次都堪称是毁灭性打击,公司现金流几乎枯竭,截至2022年末,Athenex账上现金及现金等价物期末余额仅剩下3500万美元,最终以宣布破产而遗憾离场。

曾几何时,Athenex背靠美国公立常春藤布法罗大学,凭借口服紫杉醇的药物发现在全球医药界名声鹤起,一度被美国医药界奉为成功故事。经过20年漫长的研发和管理,Athenex黯然落幕,其希望通过创新的癌症治疗改善癌症患者健康状况的美好愿景也无奈终止。

唏嘘不已。

抱歉,医药投资人亏麻了

Athenex的陨落不过是Biotech寒冬中的一缕缩影。大洋彼岸,国内创新药投资江湖草木皆兵。

最新一个案例是,今年5月,致力于开发创新型人类疫苗和治疗性生物制剂的生物技术公司——绿竹生物登陆港交所IPO,成为今年第一家通过18A规则上市的Biotech公司。但出乎意料的是,绿竹生物上市即破发,两日后市值更是骤然暴跌,股价下滑曲线令人揪心。

而这一次IPO,绿竹生物B轮之后的投资人惨遭浮亏,基石投资者更是被深套,堪称今年最惨Biotech。

长久以来,创新药投资被认为是一个长坡厚雪的朝阳产业。但从2021年下半年起,行业迎来前所未有的震荡,在集采、疫情等重重压力下,生物制药公司的业绩难以为继。加上国内创新药同质化严重,研发费用高、不确定风险大,创新药泡沫开始破裂,包括A股、港股的创新药板块持续调整,破发渐渐成为常态。

曾经一级市场给予的高估值在当下的二级市场被打回原形,一批创新药投资人亏麻了。

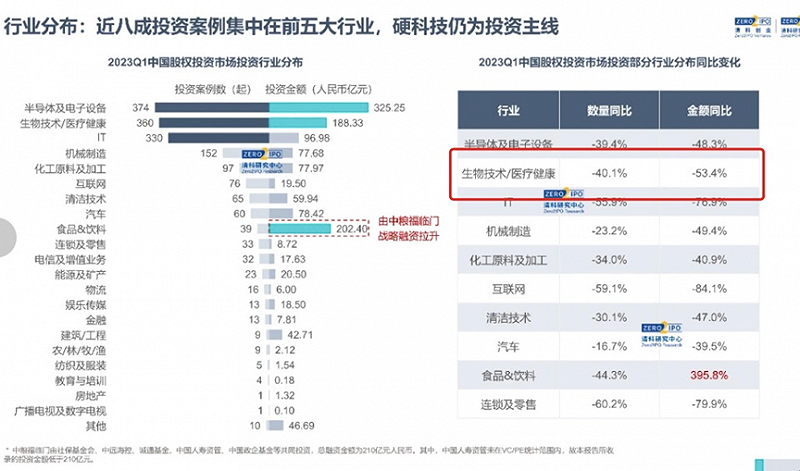

二级市场的表现,严重影响了一级市场的信心,国内一级市场医疗健康投资大幅缩减。清科研究中心发布的数据报告显示,过去一年,中国VC/PE在医疗赛道出手率骤然下降,投资数量和投资金额呈现不同程度的下滑。

来到2023年,情况似乎没有变得更好——第一季度中国股权投资市场投资节奏进一步放缓,其中发生在生物技术/医疗健康的数量和金额分别同比腰斩。

一时之间,医疗投资人被调侃成为VC/PE所有行业鄙视链的最底层,创新药投资也受到极大压制。低迷情绪笼罩,身边不少医药投资人不得不选择转型或离场,甚至一些创投机构和投行解散了医疗组。

当VC/PE收紧口袋,这里的创业公司也陷入难捱时刻。“很难受,基本国内所有的医疗基金都沟通过至少一次,但没有人愿意投。”五月初,创新药创业者王清(化名)倾诉,“pre-IND进度从第一到落后,目睹同行陆续IND顺利,心里很着急,上个月本来有投资人想投,但在投决前被否了。”现在,王清的创新药项目现金流只够撑半年,生死攸关。

“医药这玩意,烧钱太厉害,现在这形势不合适,我们比以往更谨慎出手。”上海一位医疗投资人坦言,药是吞金兽,需要的资金量太大。过去三四年砸资金投医药的状态,一去不复返了,今年大家更倾向于投离变现和商业化更近的,比如医疗器械。

医疗投资何时回暖?

今年出差在外找项目,当看到生物科技公司创始人满怀真挚和期待的眼神寻求融资时,医疗投资人刘鹤(化名)心情复杂,“最近参会,大家都在说行业不复当年,有人说将触底反弹,也有人说2023可能是未来最好的一年。”

这是一条充满未知的漫漫长征路,从籍籍无名到脱颖而出并幸存下来要经历数不清的难关。创新药还有很大的成长空间是共识,只是还有多少人愿意沉下心来等待那个愿景中的未来——这无疑又是一场豪赌。