文|英财商业 顾天娇

如果一款药物能在18个月里,让你减重30斤,且这款药能够帮助控制血糖、降低心脏病风险,你是否会心动?

目前,医药巨头礼来(LLY.N)和诺和诺德(NVO.N)均已研发出具备以上疗效的减肥药,随着药品的上市大卖,两者双双迎来股价巅峰。

今年以来,礼来股价上涨了51%,市值达到5256亿美元;诺和诺德上涨了37%,市值达4175亿美元。

面对广阔前景,国内企业如华东医药、仁会生物、复星医药、甘李药业、爱美客、联邦制药等也已积极布局。

值得关注的是,礼来、诺和诺德相关产品的减肥适应症在中国市场尚未获批,国内的减肥市场还是一片待开发的洼地,这些企业谁的研发上市进度更快、谁就能获得先机。

01、减肥神药:诺和诺德VS礼来,诺和诺德目前是减肥领域的药王

诺和诺德目前有两款在售的“减肥神药”,一个是利拉鲁肽(Liraglutide,商品名:Saxenda),还有一个是司美格鲁肽(Smeglutide,商品名:Wegovy)。

根据诺和诺德公布的2023年上半年财报,利拉鲁肽与司美格鲁肽用于减重的总销售为181.48亿丹麦克朗,约合26.8亿美元,同比增长158%。

其中于2021年在美国获批上市的Wegovy最广为人知,这主要得益于“全球网红”马斯克在社交平台上的发言,同时这款产品已经成为美国名人圈的减肥新宠。

仅仅Wegovy在2023年上半年的销量就高达120.81亿丹麦克朗(约合17.81亿美元),同比增长367%。

另外,诺和诺德8月8日发布的试验数据显示,Wegovy将严重心脏疾病的风险降低了20%,这一结论更是将市场的热情推向高潮,当日公司股价上涨17%。

利拉鲁肽与司美格鲁肽都属于胰高血糖素样肽-1(GLP-1)受体激动剂。

GLP-1受体广泛分布于全身多个器官或组织,除胰腺外还包括中枢神经系统、胃肠道、心血管系统、肝脏、脂肪组织、肌肉等,通过激活GLP-1受体,可以刺激并增强胰岛素分泌、抑制胰高糖素分泌,并能够延缓胃排空、抑制食欲、增加饱腹感,从而达到降低血糖,减肥等作用。

因此,除了减重以外,利拉鲁肽与司美格鲁肽更多是被用于2型糖尿病(T2DM)的血糖控制。

下表为诺和诺德两种产品的适应症、上市情况:

从上市时间来看,诺和诺德用于减肥的Saxenda,2014年即在美国获批,而Wegovy在2021才于美国获批,但从销售额来看,Wegovy在2022年销售额达112.99亿丹麦克朗(约合16.00亿美元),已经超越Saxenda的106.76亿丹麦克朗(15.08亿美元)。这主要是因为后上市的Wegovy每周给药一次,而Saxenda需要每天给药,同为注射剂,Wegovy显然更为便利。

Wegovy火热到什么程度?虽然这款药原本是用于BMI(身体质量指数)达到一定标准的肥胖患者使用,但在无数爱美人士的追捧下,已经是一支难求,排队等货约需3个月,有些人甚至会去找渠道购买其兄弟药品Ozempic来注射,这也导致目前糖尿病患者用药紧缺。

相比于诺和诺德依靠利拉鲁肽与司美格鲁肽在减肥领域疯狂敛财,礼来的产品替尔泊肽进度稍慢。目前礼来的替尔泊肽在全球范围内还没有获得减肥适应症的批准,只是用于糖尿病领域。

业界有观点认为,替尔泊肽的减重效果要优于诺和诺德的司美格鲁肽。根据礼来4月份的临床试验结果,其15mg替尔泊肽组的受试者在72周后体重平均减轻约15.6kg,10mg组的受试者平均减重约13.5kg,减重数据和司美格鲁肽的实验数据不相上下。如果礼来的替尔泊肽获批减肥适应症,将成为司美格鲁肽的重要竞争对手。

02、前景超越癌症药PD-1,作为相对安全的减肥药,全球市场空间超500亿美元

根据摩根士丹利估算,到2030年,肥胖领域GLP-1类药的市场规模预计超过540亿美元,有望超过癌症治疗领域的PD-1/PD-L1成为全球市场规模最大的药品。

同时它还预测,中国减重药物市场规模有望于2030年达到149亿美元。

这个结果并不算夸大,就拿Wegovy来说,其效果显著,价格也是不菲,注射Wegovy每月的花费高达1350美元,如果要实现减重15%的效果,预估要花费18900美元,折合人民币13.78万。

中国有多少肥胖人口?

8月17日,《中国肥胖患病率及相关并发症:1580万成年人的横断面真实世界研究》报告发表于权威学术期刊Diabetes,ObesityandMetabolism(IF:5.8)。报告指出,按照我国超重和肥胖的BMI分类标准(肥胖定义为≥28kg/m2,超重定义为24~28kg/m2),1580万成年受试者中超重人群占比34.8%,肥胖人群占比14.1%。

假设按照目前中国14.2亿人口估算,34.8%的比例下,约有4.94亿人超重,2亿人属于肥胖。

如果肥胖人群中有5%,即1000万的人愿意拿出1万元买药用于减重,那也是千亿人民币的市场空间。

之前减肥药在我国并没有得到很好的发展,一方面国内获批的减肥药物很少、唯一获批的减肥药物是奥利司他,选择余地小,另一方面减肥市场群魔乱舞,用药风险较高,所以多数人并不敢随便用药,实际上对减肥药的需求没有得到释放。

从医院医生以及社交平台用户的反馈结果来看,GLP-1类药物严重副作用发生率较小,常见的有胃肠道反应大、胃胀、上吐下泻、停药后体重反弹快等副作用。在一些医学杂志上,则有研究认为司美格鲁肽的使用有导致甲状腺疾病的风险,另外患者的心理健康可能会受到影响,比如抑郁、精神欠佳等。

不过,相比于肥胖带来的心血管病风险,这些副作用并不算危害大,而对于一些爱美人士来说,这些副作用就更是不值一提了。

03、中国市场药企进度对比,两家中国公司有望率先实现商业化

超过千亿人民币的中国市场,没有一家公司会不心动,那么谁能先人一步吃上蛋糕呢?

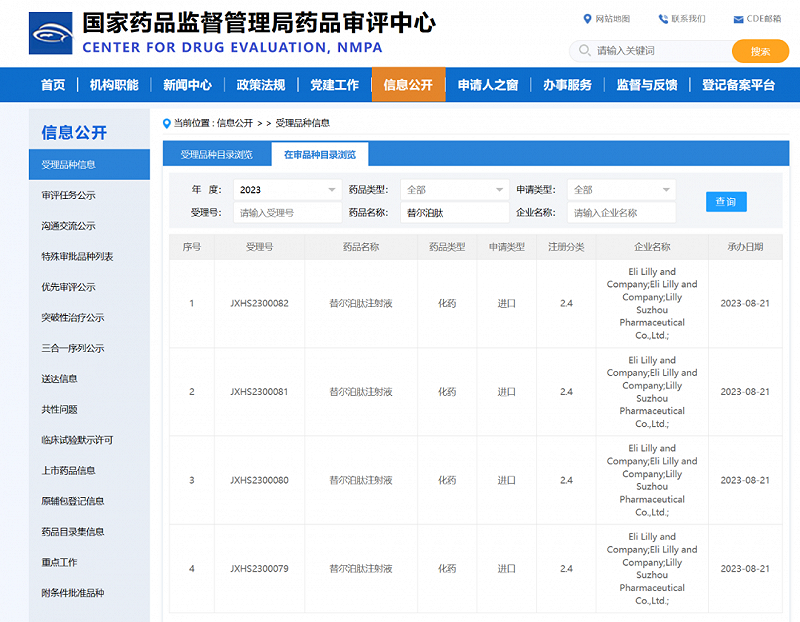

据国家药监局药品审评中心信息,目前礼来(LillyandCompany)的替尔泊肽已经申报在中国上市,此次申报的适应症为,用于在低热量饮食和增加运动基础上改善成人肥胖或伴有至少一种体重相关合并症的超重患者长期体重管理的注册申请,8月21日正式获得受理。

更早之前,诺和诺德(NovoNordiskA/S)就已提交申请,目前还在接受审核阶段。除了这两家海外企业,国内药企的进度也不可谓不快。

7月4日,华东医药(000963.SZ)公告,其申报的利拉鲁肽注射液减肥或超重适应症的上市许可申请已获国家药监局批准。这是国内首个获批用于减肥的GLP-1类药物。

紧随其后的是仁会生物。7月27日,由仁会生物申报的贝那鲁肽成为国内首款获批减重适应症的原创GLP-1新药。

早在2020年仁会生物曾提交IPO申请,但2021年又因为销售费用过高等原因撤回申请,原拟募资的30亿元打了水漂,根据当时的上会资料,仁会生物尚未实现盈利,到如今其盈利能力和现金流如何,在贝那鲁肽商业化的路上是否会慢人一步还未可知。

相比之下,早早上市的华东医药,旗下医药工业、医药商业、医美和工业微生物四大业务板块都实现正向增长,2023年上半年公司实现营业收入203.85亿元,同比增长12.02%;实现扣非归母净利润14.27亿元,同比增长12.24,实力更为雄厚一些。

另外,GLP-1受体激动剂的研发主要有两个趋势:一是从注射到口服,增加便利性;二是从单一靶点到与其他靶点联用,以提升减肥效果。

这两个方向上,华东医药都有布局。其目前在研的GLP-1产品还包括口服小分子GLP-1受体激动剂HDM1002片和TTP273、双靶点激动剂HDM1005及SCO-094、长效三靶点激动剂DR10624等多款产品。华东医药同时也在布局司美格鲁肽管线,目前处于I期临床验阶段。

其中,DR10624开展中国临床试验申请已于今年7月31日获批,适应症为超重或肥胖人群的体重管理。这是全球首创的一种靶向GLP-1受体、GCG受体和FGFR1c/Klothoβ的长效三靶点激动剂。

其他药企研发进度方面,恒瑞医药的诺利糖肽、先为达生物的Ecnoglutide,复星医药子公司万邦生化的利拉鲁肽都已进入临床III期临床阶段。

动作慢点的,如爱美客子公司诺博特生物布局的利拉鲁肽处于I期临床阶段;港股上市公司联邦制药子公司联邦生物科技(珠海横琴)在研的司美格鲁肽注射液体重管理适应症的药物临床试验获批开展临床。

综合来看,GLP-1类药用于减肥适应症方面的产品进度方面,第一梯队的华东医药最为领先,最有可能率先实现商业化,其次是仁会生物,产品已经获批,即将上市;第二梯队是诺和诺德、礼来,均已提交审批,就等审批通过后上市;第三梯队的恒瑞医药、先为达、复星医药等公司目前离药品商业化还有一段距离。