文|英财商业 刘超然

10月15日,根据AITO汽车发布消息,华为最新的问界M7上市首月,累计大定超60000台。华为凭借mate 60 pro和问界M7成功引爆国产手机和电动汽车市场,顺便也激活了A股相关的华为产业链,其中问界M7代工厂赛力斯股价从9月初至10月17日收盘,累计区间涨幅达到116.7%;其产业链相关的上市公司都出现了明显的上涨。

国产电动汽车及相关产业链依旧是目前少市场预期较强的产业,为何?

目前我国工业出口的核心还是新能源(光伏组件)和国产电动车,而光伏引领的新能源全产业链虽然有出口优势,但毕竟还是TO B和TO G为主,能带动投资和出口,但对带动消费却力不从心,分布式光伏依旧在路上,无法真正进入寻常百姓家。

由此就仅剩下高速发展的国产电动车产业暂时扛起带动“经济三驾马车”的大旗,而目前人民币贬值也更有利于出口。出口数据也给出了有力支撑:中国汽车工业协会发布的数据显示,2023年1-9月,中国汽车出口338.8万辆,同比增长60%,其中新能源汽车出口82.5万辆,同比增长1.1倍,继续处于高速增长中;

这两年国产汽车产业的变化也有目共睹。一边是一向孤傲的外资巨头汽车品牌也开始“低下头”与国内电动汽车车企谋求合作,相比于国外品牌自建电动汽车核心环节锂电池产业链,与国内合作无疑是更高效的;另一边是国产电动汽车的崛起也变相拯救了一批曾经濒临破产的国产车企,比较有代表性的就是小康汽车、力帆汽车、江淮汽车和海马汽车。其中还带动了一些电动汽车产业链软硬件相关企业,包括动力锂电池、成熟制程芯片、智驾系统、智能座舱等国产化的科技公司。

整体来看,电动汽车产业链中前两年被市场深度炒作过的动力电池、锂矿等概念目前依旧处于消化产能阶段,而在今年AI概念带动下,智能座舱、智能驾驶尚且处于高速发展阶段,这一块相对偏蓝海市场,A股龙头是背靠英伟达的德赛西威(002920.SZ),不过最近智能座舱、智驾龙头的风头却被“新玩家”均胜电子(600699.SH)抢过,主要是均胜电子已经成为华为汽车产业链一员,合作的智能座舱即将今年内量产销售。

后起之秀均胜电子何以盖过德赛西威?

并购“发家”的后起之秀

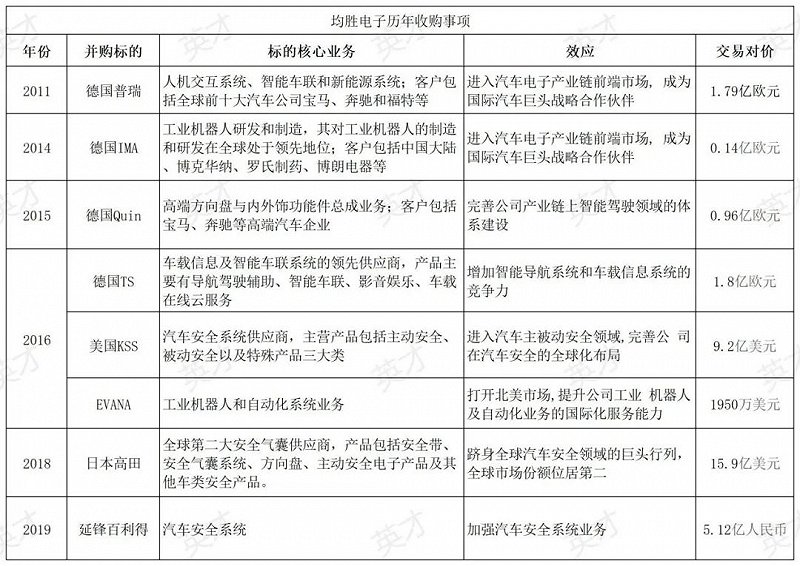

均胜电子成立于2004年,起初是以汽车功能件等零部件业务起家,彼时公司的核心产品主要包括发动机进气管、洗涤器、空调出风口等,2010年均胜电子通过与德国普瑞合作成立宁波普瑞均胜汽车电子才开始涉足汽车零部件产业。

2011年6月27日,均胜电子母公司均胜集团以1.79亿欧元收购了普瑞76.18%的股权,并且与普瑞控股签订期权购买协议。母公司均胜集团以支付现金的方式取得普瑞公司5.10%的股权与普瑞控股74.90%的股权(普瑞控股直接持有德国普瑞94.90%的股权),由此正式进入汽车电子产业。据了解,德国普瑞的主要业务包括空调控制系统、驾驶控制系统、传感器系统、电子驻车系统、电源管理系统等;主要客户包括全球前十大汽车公司宝马、奔驰和福特等,由此公司的客户也得到了拓展。

公司也正是因为这次收购增厚了业绩得以登录资本市场。上市当年业绩营收仅有14.62亿,归母净利润刚过1亿。不过彼时公司仅仅是汽车电子领域低附加值零部件加工商,整体毛利率较低。不过尝到并购果实的均胜仿佛打开了一道大门,回顾公司的发展历史,高速增长背后的核心全部来源于收并购。

数据来源:公开资料整理

根据上表整理来看,公司几乎没有停下收购扩张的脚步。通过多次并购,快速从汽车电子领域的低附加值零部件加工商成长为大众A级供应商和通用全球供应商。2011年至今,均胜电子已先后成功并购德国普瑞、IMA、QUIN、TS道恩、KSS、日本高田公司以及延锋百利得。

整合后的均胜电子业务快速切入汽车主/被动安全、智能网联、BMS等领域,目前公司核心业务分为四块:汽车安全系统(占比77.08%)主要包括主动和被动安全产品,比如自动驾驶辅助、紧急制动系统、安全气囊、碰撞传感器等,主要受益于2016年和2018年分别对KSS和高田公司的收购。汽车电子系统,汽车功能件,智能车联系统。在上市10余年的时间里,公司业绩规模一度达到巅峰的616亿,翻了42倍多,净利润增长也超过10倍。

而且从均胜电子分地区业务来看,一直以海外业务为主,国内业务尚处于待开发阶段,近期又与“遥遥领先”的华为汽车形成战略合作,按理说内外循环、国内外双轮驱动上市公司的发展潜力巨大,但是从二级市场股价来看,并未被市场给予较大的业绩预期,甚至在近一个月华为概念、华为产业链爆火的情况下,股价也并未出现较大的上涨。

被市场低估?还是另有隐情。

过度扩张带来的“估值陷阱”

上市公司并购扩张并不稀奇,A股有很多做的很好的,通过横向纵向并购让公司起死回生甚至脱胎换骨的,例如爱尔眼科等。上市公司收并购其他企业增厚或增宽业务线条,获得全新的业绩增长点是核心诉求。如此资本运作也被很多上市企业当做在某个产业快速发展的“捷径”,然而过度并购的反噬也相当严重。

均胜电子虽然在营收方面,通过收并购方式增长亮眼,但是有很多基本面风险已经悄然形成。实际上,公司从2019年业绩顶峰后便出现了逐渐下滑,2019年虽然营收新高,但归母净利润却出现了明显的下滑,而后面营收净利的双降其实正是过度并购的结果。

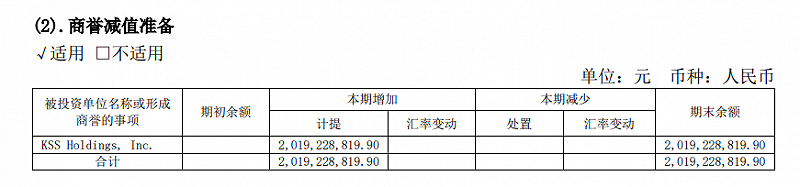

首先就是过度并购带来的商誉高企。2016-2020年,均胜电子商誉一直在70亿以上,2018年的继续收购让商誉超过了80亿,占总资产比例已经达到13.7%;收购标的不确定性让较高的商誉出现了泡沫。

2021年商誉还是暴了。根据2021年年报来看,“罪魁祸首”是2016年收购的美国KSS,公告显示,均胜电子于2016年为了切入汽车安全领域,不惜以60.2亿元人民币收购了KSS,交易价格高不说,最重要的是当时KSS的资产负债率高达90%,“上头”的让均胜电子还是吃到了苦头。

截至2021年年底,KSS确认商誉高达62.38亿元。对应的,由于对应标的的业务并不理想,2021年,KSS致使均胜电子产生了20.19亿元的商誉减值损失,是直接导致当年38.89亿元的亏损的原因之一。虽然商誉泡沫释放了一部分,但截止2023年中报,均胜电子账上还趴着56.44亿的商誉,直接影响了公司的资产质量,对于公司和市场这无疑都是一颗“定时炸弹”。

其次就是资金压力。收购还是需要真金白银投入,虽然上市公司可以通过首发和再融资的方式获得无息资金。据统计,均胜电子2011年上市至今,增发七次,合计融资达到149.75亿!但从均胜电子的收购频率和金额来看,股权融资远远不够,因为每年公司的利息费用平均就超过10亿!高额的财务费用正是2021年公司亏损扩大的核心原因之一。

根据反推法推算自由现金流量FCFF,公司上市至今依旧处于自由现金流净流出,超过34亿。截止2023年上半年,均胜电子的总资产560亿,减除商誉56亿后,公司的资产规模为504亿元,而公司的同期的负债高达374亿,资产负债率为74.2%。

流动资产中虽然货币资金有49亿多,但短期付息债却高达70.3亿,这里还没有算上133亿的长期负债,杠杆高的不是一点,短期偿债压力不容忽视。概念好、预期好不上涨一定有市场的理由,其实也能理解市场情绪,毕竟今年已经有不少因为资不抵债导致暴雷的企业了。