(图源:东方IC)

(图源:东方IC)

日前,威创股份公布了关于转让公司全资子公司股权的最新进展。公告中称,近日公司收到了北京红缨时代教育科技有限公司及北京金色摇篮教育科技有限公司工商变更的相关资料,两家公司已完成了工商变更,控股股东变更为江苏宝力重工科技有限公司。

威创股份明确,截至本公告披露日,本次全资子公司股权转让交易未对公司业务造成实质性影响。公司将按照协议的约定,保留追究对方承担违约责任的权利。

8月8日晚间,威创股份发布《关于转让公司全资子公司股权的公告》及《关于对深圳证券交易所关注函回复的公告》等系列公告,宣布拟以2.33亿元的对价将红缨时代、金色摇篮两家全资子公司100%股权转让给宝力重工。

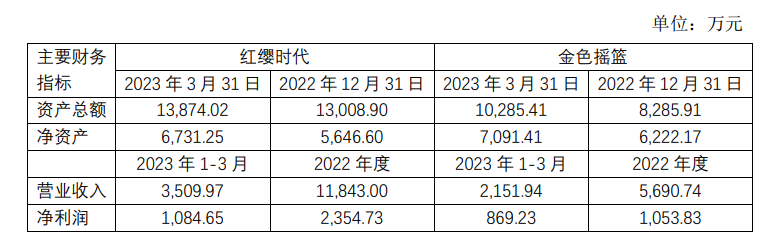

公告披露,红缨时代专注幼儿教育,为幼儿园提供高质量的幼儿园管理、课程、运营、培训、督导等综合解决方案,主要业务包括幼儿园服务和幼儿园商品销售。2022年,红缨时代实现营收1.18亿元,净利润2355万元,同比均有所下降。截至2023年3月31日,红缨时代的资产总额为1.39亿元,净资产6731万元。

金色摇篮的主要业务为幼儿园服务业务与幼儿园商品销售。2022年其营收为5691万元,净利润1054万元,和上年同期相比也同样都出现了一定下滑。截至2023年3月31日,金色摇篮的资产总额为1.03亿元,净资产7091万元。

值得注意的是,此次公布的股权转让方案照此前的版本有了一些变动。

7月27日,威创股份曾披露公告称,拟向江苏宝力重工科技(以下简称宝力重工)转让所持有的北京红缨时代教育科技有限公司、北京金色摇篮教育科技有限公司及常青藤智库(北京)教育科技有限公司(以下简称常青藤)三家全资子公司(以下简称标的公司)100%的股权,交易价格为2.07亿元。

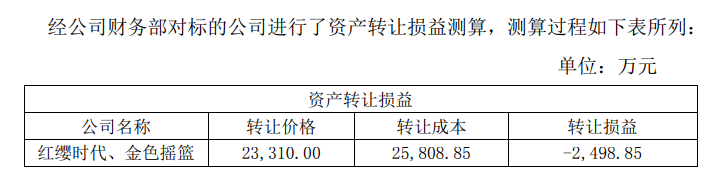

而此次公告显示,重新签署的《股权转让协议》取消了转让颇受争议的常青藤100%股权,只出售红缨时代和金色摇篮,而且交易价格也由原定的2.07亿元变更为2.33亿元。经测算,此次资产处置亏损约为2498.85万元。

之所以取消转让常青藤,主要是因为常青藤对上市公司还有1.1亿元其他应付款,目前尚未归还。此前,宝力重工承诺将在工商变更手续完成前,协助常青藤处理前述应付款。然而,截至2022年12月31日,宝力重工资产总额为3.47亿元,净资产6754.39万元,全年实现营收1.24亿元,净亏损220.04万元,公司仍处于亏损的状态中。根据宝力重工提供的财务数据,威创股份董事会认为公司自有资金可能存在不能履约的风险。

此前的交易方案提交董事会审议时,就遭到了董事李昂的反对,其认为此次交易完成后,将导致公司被动形成对合并报表范围以外公司提供财务资助的情形。且常青藤评估基准日股东全部权益价值为负,无法履行付款承诺的风险较高。

为了降低违约风险,威创股份取消转让常青藤,并要求宝力重工签署承诺函,若其未能按约及时支付任何一笔款项超过30日的,威创股份有权单方解除《协议》,即便股权已经办理公司登记手续,宝力重工也有义务配合办理归还股权相关事宜。如果宝力重工出现到期无法履约的情况,威创股份不排除向法院提起诉讼,要求宝力重工支付剩余股权转让款及违约金等。

一次性低价甩卖主要利润来源,此交易一经发布便引发关注。要知道,2015年,作为威创股份跨界幼教的核心资产,红缨时代、金色摇篮分别以5.2亿元、8.57亿元的价格被并入上市公司体系。2022年,两家公司还贡献了超过3000万元净利润,占比威创股份当年净利润的80%。在经营未出现重大变化的情况下,曾经斥资超13亿元买入的两家子公司,如今却以不到3亿元卖出。

对于该笔交易,深交所也曾下发关注函,随后,威创股份对出售幼教资产的缘由等问题进行回复。

回复函中,威创股份提到,将交易标的打包出售的原因有很多,首先,幼教行业市场已经出现萎缩之势。如果交易标的出现存量客户流失的现象,很多园所不再续约等,预计此后的业绩可能出现下滑。

其次,威创股份预计,未来仍将有部分合作幼儿园转型普惠幼儿园,对交易标的服务及商品采购的需求进一步降低。同时受行业政策及市场环境变化影响,民办幼儿园开办积极性不高,新增合作园所客户数量同比减少,未来交易标的合作客户拓展将继续面临较大压力。

再次,公司近几年大部分诉讼都来自教育板块,原来遗留的“虐童”案,一直延续到近期才解决。威创股份表示,上市公司因为其特殊性,很容易被列为共同被告,这几年一直疲于应对教育相关案件,极大浪费公司资源,影响上市公司形象。

此外,威创股份还提到,相关政策出台的背景下,其他上市企业都快速剥离了教育相关产业,而公司虽然已有剥离幼教的计划,但一方面公司控股权发生变更,急需维稳;另一方面仍对教育业务抱有希望。然而近三年,受外部市场环境影响,公司不得不将主要精力放在维持经营稳定的方向上,致力于解决历史遗留问题。因此,虽然交易标的近三年净利润并未出现大幅度下滑,但结合国家政策及幼教实际经营情况,威创股份认为已经不再适合持有幼教资产。

对于未来,威创股份曾表示,随着经济逐步复苏,市场环境趋好,公司计划立足视讯行业,积极研发新技术新产品,同时也积极寻求更适合公司未来发展的新项目。公司现有业务的开展不受影响。

但分业务来看,2023年上半年,公司的儿童成长平台业务实现营业收入1.11元,同比增长15.47%,占总营收的45.55%,较上年同期占比的35.36%有进一步提升;实现营业毛利6717.39万元,同比增长32.39%。电子影像业务上半年营收1.33亿元,同比下降24.50%,占总营收比重的54.45%,较上年同期的64.64%进一步降低;营业毛利6077.50万元,同比下降17.39%。