文|云酒头条

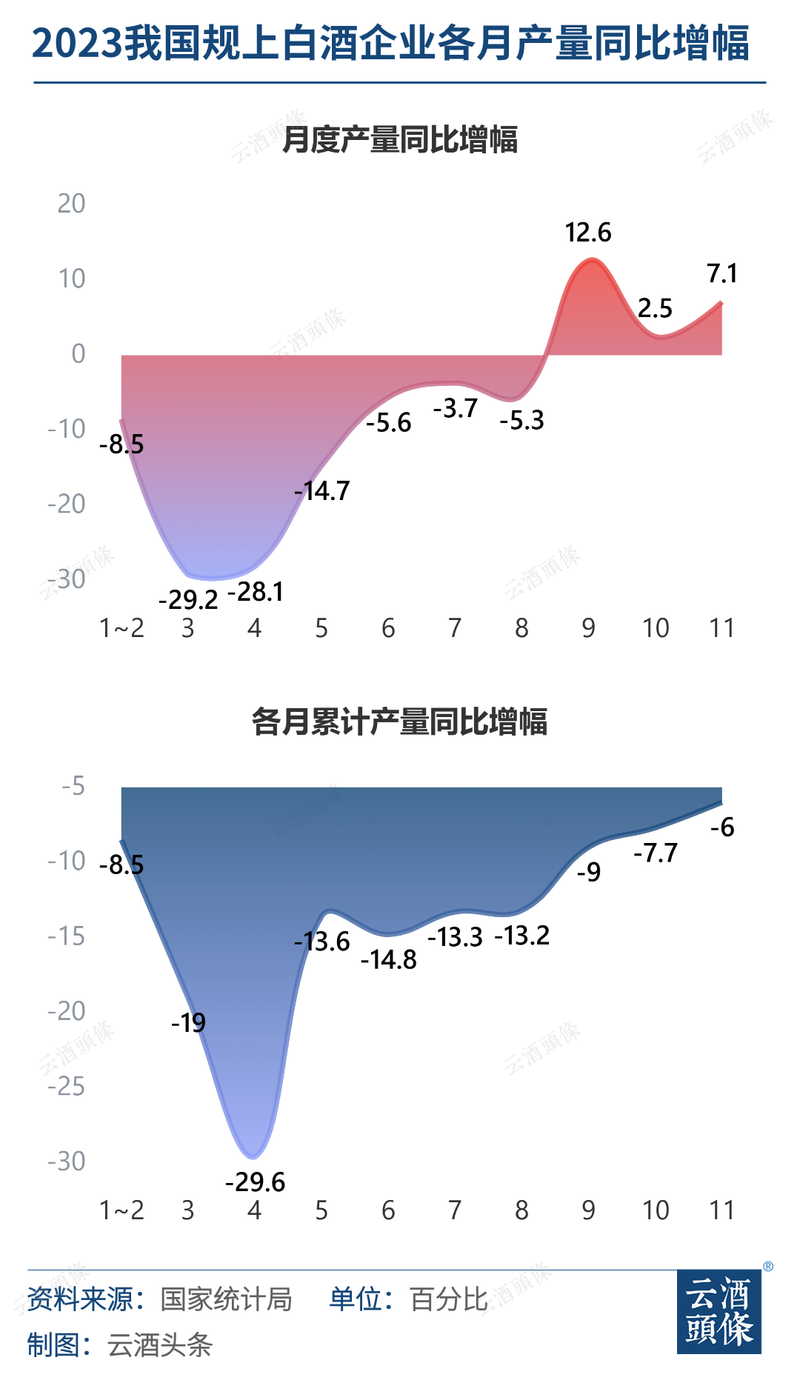

国家统计局数据显示,今年11月,国内规模以上企业白酒(折65度,商品量)产量为46.9万千升,同比提升7.1%。

这已是白酒产量自今年9月以来,连续第三次实现同比正增长。同时,今年1-11月白酒行业产量跌幅逐步收窄至6%。从供给端看,白酒加速出清,预计未来仍将延续下行趋势。

上述数据显示,行业整体正从谷底复苏,也反映出企业对2024年白酒消费市场信心的加强。

产量连续三月正增长

今年1-11月,规上白酒企业累计白酒产量为395.8万千升,同比下滑6%。

分解来看,今年上半年白酒行业产量下滑14.8%,而9、10、11月单月规模以上白酒企业产量均实现正增长,产量分别为42万千升、41.1万千升、46.9万千升,同比增幅分别为12.6%、2.5%和7.1%。

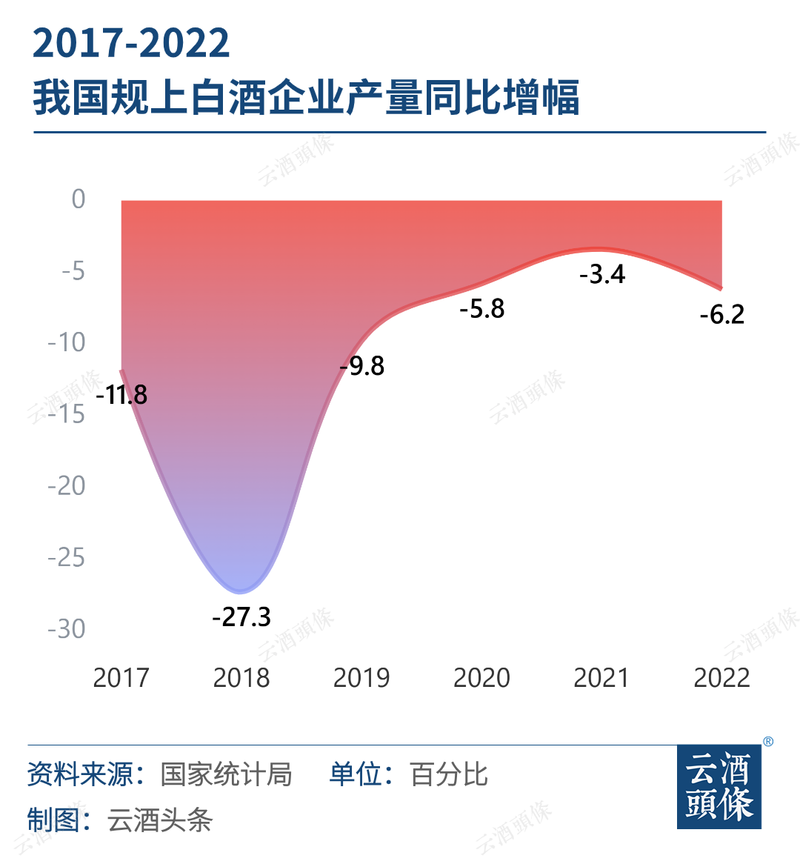

这三个月的连续正增长,一举扭转了今年以来规上白酒企业持续减产的趋势。今年3月,规上白酒企业月度产量一度同比下滑29.2%。随后在4、5月中,白酒产量的下降也都维持在高位。

除去消费淡季的季节因素,白酒行业整体在2023年春节旺季过后,对酒类消费市场的谨慎态度,或是导致白酒产量大幅下滑的重要原因。

而9-11月的正增长,也将白酒产量从8月底13.2%的降幅,进一步收窄至6%。下半年消费复苏对行业带来的积极促动效果明显。

值得关注的是,纳入国家统计局统计的规模以上企业,起点标准为年主营业务收入2000万元,并且反映的是连续两年均被纳入统计的企业生产变化,去年和今年新增的规上企业并不会被纳入统计。

按照2022年规上白酒企业数量进一步缩减至963家来看,今年白酒行业在9-11月呈现出的产量增长,大部分是由头部企业完成的,白酒行业集中度还在提升。

而依照最新数据,今年1-7月,我国白酒规上企业总数已增至980家,这也是2017年以来,白酒规上企业数量首次出现正增长。

头部企业产能扩张仍在加速

进一步聚焦到产区和企业来看,这一轮次的产能增长,依旧是以名优产区和名优品牌为核心。

中国酒业协会《2023中国白酒产业发展年度报告》显示,当前白酒产能扩张以名酒企业的优质产能为主,白酒六大产区平稳增长,未来规划的产能较大。

按照规划,到2025年,遵义、宜宾、泸州、吕梁、亳州五大产区的产能将超过430万千升。

其中,仅宜宾、泸州产区的产能规划便达300万千升。按白酒行业目前的产量趋势来看,宜宾、泸州产区的白酒产量未来将占到行业总产量的一半以上。

同时,头部企业的产能扩张正在加速。

以酱酒为例,此前云酒头条曾在下沙季对贵州酱酒企业进行产能测算,仅酱酒头部企业2023到2024年度投产量已超过30万吨。另有40%左右的中小企业在减少投产量。

从行业整体来看,名优酒企在产能设计层面,基本都保持一致的扩张进度。在马太效应的加速下,酒企之间的竞争淘汰赛还在加剧。

因此,今年9-11月白酒产能整体上升,直接反映出下半年酒类消费回暖,同时也凸显了头部企业对于2024年行业发展信心的加强。

东兴证券认为,产量的回暖直接代表行业内企业对明年白酒消费态度的转变,随着经济的持续复苏,酒类消费也会持续回暖,表示看好明年白酒消费的整体恢复,短期关注春节备货情况,长期看好经济复苏下白酒企业经营景气的回升。

春节旺季到来,白酒行业冲刺业绩

进入12月,白酒行业迎来传统的“开门红”冲刺。

数据显示,2022年12月份的白酒产量达到了74.1万千升,环比增长19.1%,在2022年10、11月份白酒产量分别环比增长5.9%、8.7%。

可以看到,随着年底消费旺季到来,白酒产量第四季度连续增长,具备确定的规律性。今年12月份的白酒产量,在前两个月的高基数上,将有望继续上升。

同时,各酒企的春节促销正在紧锣密鼓地进行当中。2024春节在2月份,这也意味着这一次的春节旺季销售战线与上一年相比,将被拉长一月。

国金证券分析认为,综合近期酒企调研反馈,行业龙头酒企及当下具备向上势能的酒企仍能兑现相对高质的业绩,无需过度担忧业绩置信度及开门红情况。

结合前三个月白酒产量的持续增加以及白酒行业整体“量跌价升”的趋势来看,2024年一季度白酒行业的销售增长,将更加值得期待。