文|安树

市场调研机构Canalys:2023年第三季度,全球智能手机市场下降1%;

Counterpoint Research:2023年10月全球智能手机销量同比增5%;

中国信通院:2023年11月,中国智能手机出货量2985.6万部,同比增长34.4%;

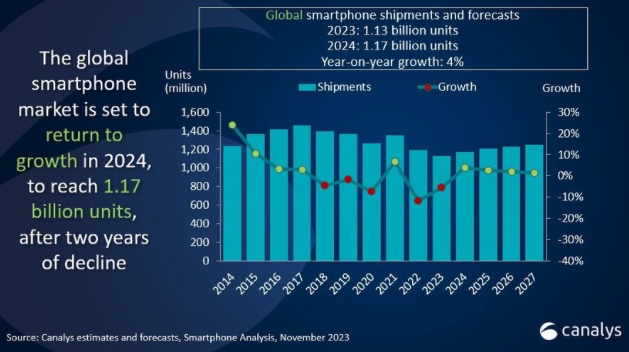

Canalys最新预测:2024年全球智能手机市场将增长4%,达到11.7亿部……

连续27个月高位下滑后,在2023年这个年终,一连串积极的数据似乎在书写,智能手机市场的寒冬似乎终于要熬过去了,新的转机就在眼前。

春江水暖鸭先知,终端厂商们也率先嗅到了这股暖意,一遍降价打折促销,另一边频繁发布新机,迎接春天。

但在宏观回暖迹象,走出寒冬的的另一边,数据还显示,2023年-2027年,全球智能手机出货量复合年增长率也仅为2.6%。

与此同时,这个增长主要是新兴市场的带动,如印度、东南亚等地区的增长率将达到6%。

这也意味着,智能手机市场虽然走出了数年的寒冬,但未来一年增量空间仍然不大,对于终端厂商来说,依然是一个红海拼杀的存量市场,而这无疑为接下来几年的智能手机市场竞争,提出了新的要求。

久违的春天,寒意仍在

经过长达近三年的出货量下跌,创下了智能手机市场有史以来最冷的寒冬,尤其在2022年,两位数的下滑,似乎让整个行业冰冻。

即将结束的2023年后半年,似乎给这一市场带来了稍微可以喘息一下的机会。尤其是2023年10月出现了自2021年6月以来首次出现同比正增长,5%的增长,这一数据实属不易。

好在,接下来,智能手机市场重新进入正增长的信号越来越强烈。但不可否认的事,接下来要到来的这个春天,寒意仍在。

首先就是消费需求的低迷,及换机周期的逐渐增长。从需求端来看,近些年,内容服务端发展并未出现较大突破,不管是千元机,还是高端旗舰,都面临着性能过剩。

有数据显示,4年前的手机依然能满足当下用户的智能手机使用需求,就连对手机性能要求较高的大型手机游戏,两三年前的手机依然运行流畅。

性能过剩叠加应用端并没有出现大的突破,导致用户的换机欲望加速降低。如果用户考虑更换电池等方式,或许还能「再等等」。

分析机构TechInsights数据显示,2023年,全球智能手机的换机率可能会跌至23.5%,意味着换机周期达到了51个月的最低点。

其次,虽然手机性能过剩,但是目前在手机厂商们不约而同的高端战略中,手机售价却越来越高了。

IDC 数据侠士, 2023 年智能手机平均售价为438 美元,同比增长 5.5%。而这还是整体增长。

如果落到具体品牌角度,同系列的旗舰产品,都是在整合上游最前沿的技术,但是最开始售价1999,然后涨到2999,如今已经3999起了。

据GfK中国发布的2023年第三季度手机市场报告显示,中国手机市场均价近几年来持续增长,截至今年第三季度均价已达到3480元。

然而,这个涨价的节骨眼,恰恰撞到了宏观经济环境低迷,消费者赚钱越来越难的关键节点,这也进一步导致消费者换机欲望的降低与换机周期的拉长。

那么终端品牌们要在接下来的存量市场获取竞争力,价格内卷将是未来几年的主旋律。

事实上,今年以来,包括苹果在内,新机发布价格破发已经难以避免,而国产品牌们,虽然一众旗舰产品发布售价持续上探,但发布不足一月,价格跌去一千多也成为常态。

自然,消费端消费心态的扭曲也是终端厂商们不得不面临的现实问题。目前的国产品牌们,均困于机海战术,为了不断给新品让路以及去库存,降价促销成为迫不得已的持续性操作,这导致了消费者心态的变化与扭曲。 比如「等等党」的出现,每一个想换手机的用户,在中意的新机发布后,都抱着「等等看,会降价」的心态。 而这也意味着虽然智能手机市场出现了复苏迹象,但是行业所面临的各种现实问题,依然存在,终端厂商们在接下来几年的内卷还讲继续,高端战略突围,仍是选在厂商们头顶的难题。

存量竞争,品牌该出什么牌?

存量竞争,意味着厂商必须从草莽、野蛮的营销、性能参数竞争进入「高质」竞争的时代。

事实上,2023年开始,终端厂商们出牌的姿势也明显发生了变化,比如最为明显的就是从安卓+UI向自研系统的迈进。

继华为之后,小米澎湃OS也已经上马,vivo紧随其后,发布全新自研操作系统蓝河操作系统BlueOS;。

其次还有魅族也宣布Flyme系统正式升级为Flyme OS,并且已经完成了对智能手机、AR 智能眼镜、智能汽车的覆盖。同时,这一系统也已正式更名为「魅族无界OS」;此外,而这两天,OPPO也宣布芯片软硬融合技术栈潮汐架构。 这也意味着在硬件性能过剩,突破成本逐渐抬高的背景下,终端厂商们退而求其次,将不断的提升「软实力」作为了下半场竞争的着力点。

当然,在布局自研系统,不断提升软实力的另一边,将大模型塞进手机也是未来几年可以预见的智能手机市场将会出现的最大变化。 事实上,进入后半年以来,包括华为、小米、OPPO、vivo、荣耀等终端品牌均已悉数公示自家手机大模型。

比如华为的盘古大模型之外,雷军在2023年度演讲中透露,小米将全面拥抱大模型,主攻轻量化和本地部署;荣耀CEO赵明也表示,荣耀也在布局自研的70亿参数端侧AI大模型和全新云服务。

此外。OPPO宣布基于其自主训练的安第斯大模型(AndesGPT)也已经正式开启;而vivo也发布了自研大模型矩阵「蓝心大模型」……

但目前看来,大模型是否会开启手机应用未来新一轮的大革命尚是个未知数。因为大模型经过近一年的热潮,又出现了当年元宇宙的影子,跟风者、炒股者居多。

在积极布局自研系统、AI大模型等软实力之外,折叠屏手机目前也是终端厂商们寻找增量市场的一个关键方向。

从宏观数据来看,在智能手机出货量持续高位下滑的另一面,折叠屏手机市场是个例外,连年增长,尤其2023年更是一枝独秀,据IDC的预测,到2023年,全球可折叠手机的出货量将达到2140万部,较2022年增长了50%以上。

而目前的折叠屏手机,也正处于用户心智、技术创新站位的关键阶段,持续在这一市场输出,也是接下来几年,智能手机品牌们出牌的重要环节。

当然,还有一大看点就是出海业务的布局,相对于成熟市场,非洲、东南亚、印度等市场是推动未来几年是智能手机市场出货量上涨的关键市场,走好出海这条路,也是品牌们探索新增长的关键。

总结来看,智能手机市场,终于熬过了那个漫长的寒冬,但这个j即将到来的春天,依然面临着巨大的挑战,诸如内卷,高端战略突破艰难等等显示问题。

与此同时,虽然整体看上去突破口不少,但仍然存在巨大的不确定性,以及大家在同一起跑线上免不了的进一步内卷。