封面图片来源:视觉中国

华南城的债务危机持续发酵。

2月21日,蓝鲸财经独家获悉,日前华南城控股有限公司(简称“华南城”)部分债权人发布一份针对华南城及该公司大股东深圳市特区建设发展集团有限公司(简称“特区建发”)的公开信,内容有关华南城债务违约。该公开信的落款人是 “抵制华南城恶意逃债关注组”。

公开信有关华南城2月9日所发的“违约”公告,“因流动资金日趋紧张,预期不会就2024年10月票据于2024年2月9日到期的强制赎回款项进行支付,将导致2024年10月票据发生违约事件;预期不会就2024年4月票据于2024年2月12日到期的一笔利息进行支付,倘未能于2024年3月13日前支付该利息,将导致2024年4月票据发生违约事件。”

据悉,目前华南城已出现违约事件,据特区建发2月19日、2月20日发布的公告,经其核实,华南城上述于2月9日到期的强制赎回款项、2月12日到期的利息均未支付。

值得一提的是,从2022年初至2023年末,华南城已多次发起美元债展期同意征求。

其中,在2022年7月,华南城5笔美元债展期同意征求期间,同样落款为“抵制华南城恶意逃债关注组”的团体曾在《信报》发表《致华南城美元债券持有人的公开信》,呼吁投资人对华南城的美元债展期方案说“不”。不过,这5笔债券最终顺利展期。

在多次成功展期、国资入股后,华南城仍旧出现违约事件。这一次,债权人又“坐不住了”。

投资人称未强制赎回款仅约1100万美元

华南城一位投资者向蓝鲸财经介绍,华南城并非没有能力偿债,违约所涉的一笔债券强制赎回款仅约1100万美元。

公开信息显示,华南城正出售资产回血以清偿债务。

今年2月1日和2月5日,华南城分别公告称,拟通过公开招标方式出售西安华南城约30.6472%股权,及第一亚太物业50%股权,预期潜在出售事项所得款项净额将用作偿还贷款及集团一般营运资金。

早在2022年7月,特区建发便收购了第一亚太物业的50%股权;2022年12月,特区建发斥资50亿元收购了西安华南城约69.35%股权。

前述投资者向蓝鲸财经透露,特区建发拟接手华南城最新的两笔出售标的,两个资产的定金为12亿元,且已准备好,转款和签批手续齐全,总对价合计预计20-30亿之间。

此外,据华南城发布的截至2023年9月30日止六个月的中期业绩公告,截至期末,其现金及银行存款约13.06亿港元。

基于此,债权人在公开信中称,“特区建发和华南城并非没有能力安排偿还1100万美元赎回款以及之后的其他本金利息。”

债权人还指出,若华南城不支付上述到期债务,将触发其所有境内、外债券和银行贷款交叉违约,320多亿港币的负债将全部面临实时清偿。

前述投资者称,若有超25%的债券持有人同意,可加速触发华南城“承认违约”。

“2月9日到期这笔债务(CSCHCN 9 10/09/24)未支付,触发违约事件,但真正违约需要25%的债权人告知托管行。”前述投资者向蓝鲸财经表示,若有超25%的债券持有人参与相关流程,就是正式通知华南城违约,目前律所已正式发信通知特区建发和华南城。

特区建发“维好协议”之问

2022年5月,深圳国资背景的特区建发正式入股华南城,持有股份比例达29.28%,成为该公司单一最大股东。

大股东卷入华南城债务违约事件,或与其入股不久后签署的维好协定有关。当年6月、7月,华南城发起5笔美元债的展期同意征求,这些债务顺利展期,离不开特区建发的助力。

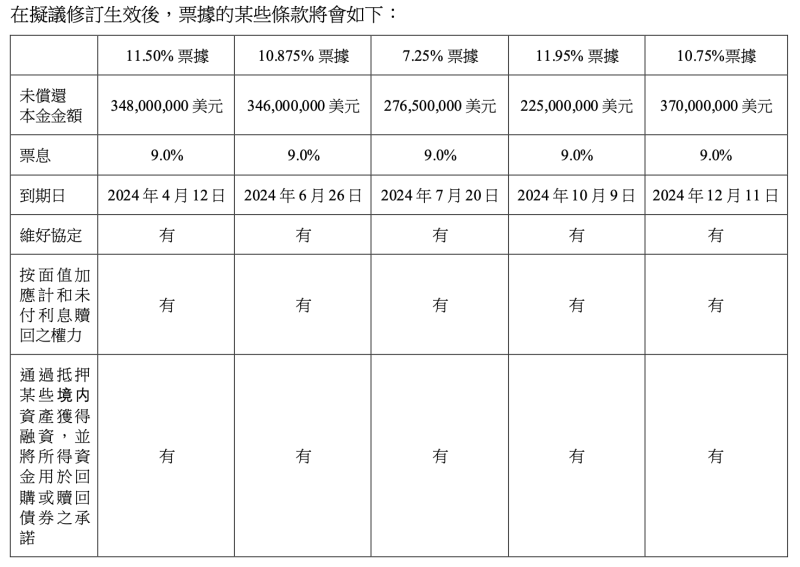

据华南城2022年8月1日早间发布的公告,上述5笔美元债展期过程中,特区建发均与花旗国际有限公司(信托人)签订了有关票据的维好协定。

图片来源:华南城公告

实际上,这也是相当部分的投资人同意展期的条件之一,前述投资者向蓝鲸财经表示,“相信国企信用。”

当日午间,华南城公告称,这5笔美元债展期方案平均获得96.39%的通过征求同意,顺利展期。

不过,债权人在前述公开信中称,在去年12月的债权人会议上,特区建发代表称,“维好协议无效” 。

何为“维好协议” ?

汇生国际资本总裁黄立冲向蓝鲸财经介绍,境内企业在境外新设特殊目的公司(SPV)发行债券融资,由于SPV本身并无资产,需要境内企业提供担保。维好协议是一种增信手段,通常在中国企业境外发债项目中使用,通常由中国境内企业(“维好方”)与境外发债主体、担保人、债券持有人的受托人(“维好债权人”)共同签署,且维好方通常承诺保持发债主体的良好运营以便如期偿付债券本息,以增加债券持有人的信心。

维好协议具有何效力?特区建发作为华南城单一最大股东,在签订了维好协议的前提下,是否应对华南城债务违约承担相应责任?

黄立冲表示,在中国法律和司法实践中,维好协议尚未被明确规定为法律效力的具体框架,更多被视为一种道德标准的协议,当中的承诺并非代为清偿担保人或发行人在债券项下的债务,其并不直接等同于担保责任,不意味着维好方必须直接偿还债务。

特区建发在华南城债务展期中所签订的维好协议亦如此,黄立冲续称,“这种承诺并非代为清偿债务,只是在道德标准上确保发债主体具备偿还债务的能力。”

黄立冲介绍称,特区建发作为签订“维好协议”的一方,其具体责任取决于维好协议的具体条款和内容,但总体来说如果特区建发拒不执行,由于其是一家中国企业,按照中国的法律无法强制其执行相关承诺。

不过,上述投资者仍表示,尽管维好协议在“本质”上或认为是打擦边球,不被认同具有跨境担保的效力,但在近年来为数不多却实际发生的判例中并非如此。另在华南城违约之前,其美元债务的维好提供者特区建发处于正常经营状态,并有充足的流动性,没有证据表明特区建发尽其最大努力履行了维好协议的内容。

值得注意的是,特区建发在华南城债务展期中签订的维好协议,其效力或具有代表意义、可能出现连锁反应。

“若特区建发在华南城美元债展期过程中签订的维好协议无效,这是否会影响深圳其他国资背景的企业信誉值得关注,毕竟金地和万科等都有国资背景。”上述投资者称。

附:公开信部分内容截图