文|科技新知

中国家电席卷全球的大背景下,三星、LG正在成为国产品牌的背景板,尤其是彩电市场更甚。

不过有意思的是,作为国产彩电双雄,海信和TCL却在市场给到的数据统计中展现出一种“王不见王”的姿态。

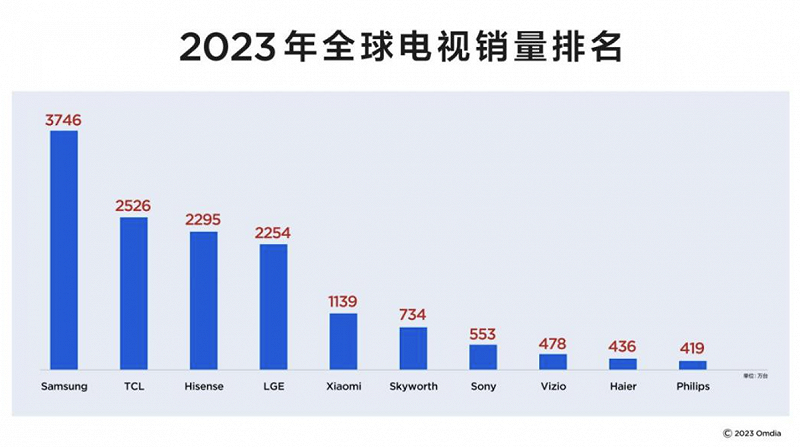

日前,全球权威市场研究机构Omdia公布了2023年全球电视销量排名,数据显示TCL电视全球销量达到了2526万台,位居全球第二,中国第一。

然而,在不久后海信官方发布的数据中,却表明自己才是全球第二、中国品牌第一。这中间的信息差异,引发了不少行业内的疑问和讨论。

2023年TCL和海信在出货上明明相差无几,但在双方宣传中看到的却是满屏的“全球第二”、“超越LG”、“三星之后”,双方似乎都默契地“弱化”了对方。

那么,为什么TCL和海信这两大巨头都如此在意“全球第二”这个标签?到底谁更有当老二的潜力和实力?行业持续萎靡的当下,TCL和海信又该如何保持发展增速?

老二也要争

同行是冤家,TCL和海信之间的争斗由来已久。

2019年底,TCL一段针对海信激光电视的争议视频传出。此后,双方在公开场合不再遮掩碰撞。行业发布会上双方高管直接对垒,海信公关总监发文指责TCL用官方认证的账号,公然编造友商和竞品的虚假内容。二者一度还对簿公堂,甚至捅到最高院。

最近两年,关于数据排名出现争论,“世界第二”成了双方再次撞车的宣传点。

根据机构Omdia统计的2023全球电视销量榜单,三星以3746万台的销量夺得冠军宝座,TCL则以2526万台的成绩排名次席,海信、LG和小米紧随其后。

事实上,在这家第三方机构的调研口径中,TCL早就登上了第二的位置。2020年-2022年,TCL全球总销量分别为2422万、2457万和2379万台,一直在国内品牌中独领风骚,仅次于三星。

而海信的“第一”,则是自行将Omdia报告中的海信品牌销量叠加上旗下独立的东芝品牌销量,也确实略高于TCL,并且在奥维的数据中也是如此。因此,“海信系”第一这个说法也能说得过去。

其实,无论TCL还是海信,都是中国电视品牌标杆。从各方统计数据上来看,他们也都同时在威胁着LG在全球电视市场中的地位,并剑指三星。

不过,数据与宣传层面的互斥显现出全球电视市场激烈的竞争态势。虽然同为中国品牌,但也要拼个你死我活。这与愈发艰难的电视市场环境有关。

各家研究机构不同统计口径的数据都指向一个不争的事实,那就是近几年,上到面板产业下到终端市场,全球电视出货量都在萎缩,每年几乎都要创造出最差数据。

《2024年中国智能电视交互新趋势报告》显示,近年来我国电视开机率经历了断崖式下跌,由2016年的70%下降到了2022年的不足30%,电视机的销售额连降5年。

据奥维睿沃发布的《全球TV品牌出货月度数据报告》,2023年全球电视出货量达1.96亿台,同比下降3.5%。失守2亿大关也让行业降至新的冰点。

总而言之,全球电视市场早已是一片存量市场,未来想象空间有限,头部厂商想要坚守市场地位的话难免要当“拼命三郎”。

各家都在求增长,传统两强三星、LG的综合实力也没人敢小觑。为了让市场更相信自己的故事,海信和TCL争夺诱人的全球第二宝座也就不再稀奇。

把产品卖到国外去,成了这两个民族品牌最重要的发展方向,也意味着身上的担子更重了。

海外淘金路漫漫

TCL和海信,在国际化上主要有两个英雄所见略同的手段。

首先,就是都跑到当地建厂,再用中国制造主打性价比。2019年,TCL重启墨西哥MASA工厂,拥有年产百万台大屏彩电的产能。最直接的好处是从墨西哥工厂生产下线的产品可以零关税进入美国市场,也能降低物流成本。

TCL在波兰也有工厂。这里其实和墨西哥一样,没有太好的产业基础,但每天照样能源源不断地制造最高端的彩电,卖到欧洲的任何地方。因为它们大部分零部件都来自中国,通过中欧班列只需要10天左右就能运到波兰。

更重要的是,比起普通的砸钱建厂,TCL还很懂得在海外怎么花钱。比如在波兰、墨西哥、越南这些制造成本低的国家,就建生产基地;而在欧洲发达地区,就发挥当地的人才优势,多建研发中心。

海信也是如此,早在2006年就提出“大头在海外”的战略。随着国内家电市场内卷程度加剧,海信全球化的步子迈得很大,工厂、研发中心、办事处都建了起来。不过与TCL不同的是,海信更擅长收并购其他海外企业。近二十年来,夏普、东芝、Gorenje等都被收入囊中,建起了海外扩张所必须的产能、品牌与渠道销售基础。

其次,与建厂同时进行的是持续增加的海外营销投入,这方面TCL和海信的路子依旧一样。

比如海信先后斥巨资赞助了2016年欧洲杯、2018年世界杯、2020年欧洲杯、2022年卡塔尔世界杯,让“Hisence”的品牌Logo出现在一个又一个绿茵足球场上。

TCL则是在2022年世界杯期间,一方面邀请迪马利亚等国际球星担任全球品牌大使,另一方面又拿下巴西队全球合作伙伴的名额。

除此之外,TCL在海外还是巴西国家足球队、西班牙国家足球队、意大利国家足球队的全球官方合作伙伴;在美国,TCL签下NBA巨星“字母哥”,并且是美国国家橄榄球联盟的北美官方合作伙伴;在印度,TCL又是印度板球队SRH球队赞助商。

用体育营销来布局全球化,一直以来都是一个慢生意。TCL、海信需要像可口可乐、耐克等更早一批的全球知名企业那样,长期赞助、树立形象,最终才能成长为世界级企业。

在这个过程中,拼的是谁的资金更多、谁的后台更硬。海信集团总裁贾少谦在2021年海信开放日上直言,“过去5年时间里,投入100多亿用于全球化,这才算真正起步了。”

营销费用的大幅增加,再加上面板行业的周期性,让本就在上游产业话语权不高的海信很容易受到影响。2023年上半年海信视像的毛利增速已较2022年有了大幅下滑,尤其在海外市场,控价能力以及议价能力不强,也是未来不得不面对的巨大挑战。

另一边,虽然TCL在面板成本方面略有优势,且通过营销投放拉动了销量增长,但是对比同行来看,近年来TCL的整体销售费用率也是最高的。

从2020年到2023年上半年,TCL的销售费用率分别为11.02%、9.41%、10.37%、10.46%,高于同期海信视像和创维集团的8.48%、7.56%、7.66%、6.75%和8.67%、7.82%、6.43%、5.62%,甚至高于二线品牌康佳和四川长虹们。这也导致TCL的业绩增速表现略逊色于同行。

当然,比起走出国门开拓海外市场,国产电视品牌未来想避免沦为“时代的眼泪”,更重要的筹码还是来自于前沿技术的押注。

未来不看屏幕技术

传统电视行业非常看重面板技术,三星、LG这些年的市场地位证明了这点。

TCL在面板技术积累上可以看做是对标三星,QLED、多分区控光、MiniLED等液晶改良硬件技术上走在行业前列。另外有华星的支持,TCL拥有完整的液晶面板生产线,也是国内厂商少有的核心硬件能力。

海信则更偏向索尼的发展方向,热衷画质调校。从旗舰产品画质调教水平上看,并不弱于三星、LG和索尼,也是行业屈指可数的拥有电视芯片开发能力的品牌。但海信没有面板产线,只能从LG、京东方甚至TCL的华星等上游采购。

如果将两家技术摆在一起来比较,很难分个高下。在显示技术路线上,各家主推的电视产品并没有出现革命性的突破,更多是不同方向创新上的百花齐放。

这些年来,电视产品的性能早已做到了天花板,各家品牌基本能够满足大多数用户的需求。大尺寸谁都有,4K、8K谁都拿得出,平面、曲面也都能做,毕竟国产厂商的核心面板大多通过外部采购。所以在「科技新知」看来,未来大概率不是拼参数的时代,而是要拼内容拼生态。

2018年,国内电视市场曾上演了一场“AI争夺战”。彼时,暴风AI电视7主打的便是“全球第一台干掉电视遥控器的人工智能电视”。多元交互创新的涌现,本质上是为了让用户选择更便捷的方式使用产品,同时也担负着激活用户的希望。

但如今的现状是,操作遥控器的环节被“消灭”了,开机的广告和操作界面却越来越冗杂,内容付费环节充斥着各种收割套路,让“更智能”成了一句空有的口号。对用户而言,相比智能手机、智能平板,智能电视正在变得一点都不智能。

虽然有不少新产品都加上了语音交互、智能问答等与AI沾点边的标签,但可惜受限于技术的不成熟,所以“AI电视”带来的体验并不好,整体仍处于一个弱人工智能时代。

近两年AIGC和大模型的涌现,可以说弥补上了之前设备端交互上的缺陷,其在理解能力和交互能力上的提升,已经极为接近电视厂商期待已久的强人工智能的AloT时代。海信和TCL等一众电视厂商们,也都迅速地加入了大模型的应用战场。

TCL在去年推出了基于AI大模型构建的儿童专属栏目“超级智绘”AI故事集;长虹则是推出了基于大模型的智慧家电AI平台长虹云帆;海信则是把百度领先的智能对话技术成果应用在包括海信电视在内的大显示板块,打造AIGC等人工智能全系产品和服务。

AIGC能给电视行业带来更多的想象,也能成为新的卖点提振行业。但是,电视不是大屏音箱,AI电视需要从根本上对画质、内容以及搜索等多方面进行提升,而不是将ChatGPT那一套照搬过来。电视与AI技术的融合需要更有针对性,比如分析用户行为,提供个性化体验;再比如AI搜索能准确呈现最准确的结果。基础体验做好后,再谈新功能的延伸。

最后,包括TCL、海信在内的众多电视厂家也需要意识到,任何新技术的应用都要基于终端的本质,而不是去用新技术来替代。随着越来越多的大模型产品上线,电视产品与人工智能的融合也越来越快,如何在此过程中发挥自身优势,打造更为契合的智能电视体验,将成为未来产业竞争的关键点。