文|读懂财经

刚刚,特斯拉宣布在美国市场Model Y将在4月1日涨价1000美元。这事有些反常,要知道,特斯拉过去一直走的都是降价抢市场的路子。

如今特斯拉一反常态也是被逼无奈。为给汽车工业争取时间,欧美刻意放缓转型速度,部分国家如德国取消了高达6750欧元的购车优惠,德国电动汽车月注册量也同比下跌47.6%。在特斯拉的逻辑中,市场增长放缓了,降价不见得能提多少销量,还不如提价保利润。

比销量放缓最深远的影响是,政治气候的改变让纯电车在欧美的前途变得扑朔迷离。此前,纯电一直是欧美的唯一选择。但今年,欧美各大车企开始兼顾纯电和混电的发展,甚至出现了纯电全球市占率3成论。这自然对特斯拉的纯电市场造成巨大挤压。市场不确定后,特斯拉近半月跌超20%。

看起来,特斯拉正成为欧美电动车转型最大的受害者。本文持有以下观点:

1、特斯拉的经营策略不适应市场变化。特斯拉精简SKU+全球统一配置的造车策略在充分享受了初期电动车工业品属性的红利,但当电动车从工业品到消费品属性转变时,特斯拉的精简SKU策略带来车型改款慢和当地需求错配等问题开始显现。

2、特斯拉是欧美电动车转向的牺牲品。欧美为遏制中国新能源产业的发展速度,给自己的汽车工业争取更多时间,开始刻意放缓变革速度,施行更强力的贸易保护措施,最后硬生生的把特斯拉夹在了中间,成为了牺牲品。

3、特斯拉的科技股属性要靠汽车销量支撑。科技股和汽车股一直是特斯拉估值争议的核心。但在汽车业务销量大幅放缓后,即使是支撑科技股概念的FSD取得超预期进展,特斯拉股价也仍处于下滑趋势,说明特斯拉的科技股属性要靠汽车销量来撑。

01 2024年销量颓势不可逆

马斯克曾表示,2024年对于特斯拉来说注定是艰难的一年。预言正在应验,2024年开年之后特斯拉销量在全球最大的两个市场都遭遇滑铁卢。

按照自媒体“芝能汽车”的统计,特斯拉中国2月批发销量降至60365辆,创2022年12月以来的最低水平,同比降幅达19%(受春节假期影响行业降幅9%)。特斯拉美国销量遭遇瓶颈,2月销量环比1月零增长。

特斯拉的销量颓势至少在2024年没有扭转可能。华尔街投资机构伯恩斯坦指出,预计特斯拉2024年的销量增速低于20%,远低此前两年特斯拉35%-50%的增速。受销量放缓影响,富国银行也将特斯拉的目标价3.13将特斯拉的目标价从$200下调到$125。

销量放缓直观来看受产品周期和竞争加剧的影响。如今支撑起特斯拉180万年销量的依然只有两款车:卖了8年的Model 3,以及卖了4年的Model Y。新发布的Cybertruck受4080电池以及新生产工艺的影响,业内预测24年产量只有3.75万辆,不到23年特斯拉销量的2%。

即使产品力再强,但卖了4-8年的“老车”也很难持续受消费者青睐。况且比亚迪海豚、极氪001等最近发布的新车型都是Model 3/Y的直接竞对,在源源不断分走特斯拉的“蛋糕”。

特斯拉青黄不接的周期之困,很大程度是上因为特斯拉的经营战略已经不适应现在的市场。

特斯拉过去精简SKU+全球统一配置的造车策略在20-22年所向披靡,充分享受了初期电动车工业品属性的红利,但当电动车从工业品到消费品属性转变时,特斯拉的精简SKU策略带来车型改款慢和当地需求错配等问题就开始显现。

具体而言,电动车发展早期,成本和价格是锁住行业增长的枷锁,特斯拉靠极简的产品线实现规模降本,使其在不赚钱的汽车市场中,毛利率一度高达25%。但随着电动车发展度过初期,行业成本已经有了大幅下降,消费者越来越注重产的品差异化。国内车企也明显加大了新车上市速度,只是24年理想就将发布8款车。在车型换代周期远远落后同行的情况下,老化的特斯很难扭短期内扭转销量颓势。

但车型老化终究只是阶段性问题,特斯拉自己也不是不能解决。真正对特斯拉产生致命影响的是欧美电动车政策的转向。

02 欧美电动车转向的牺牲品

制约特斯拉增长的最大瓶颈,一直不是中国,而是欧美市场。

2023年,特斯拉在美国的降价力度远超中国,比如去年4季度国内特斯拉价格普涨,但在美国售价继续创新低。但结果是,降价更多且竞争压力更小的美国销量却没能跑赢中国销量,2023年特斯拉美国销量同比增长25.4%,特斯拉中国销量同比增长36%。

明明产品在市场中没有对手,还主动降价,最终销量却跑不赢竞争惨烈的中国市场。这里面的核心是欧美电动车需求正遇到瓶颈,美国去年四季度纯电动车销量环比增速仅1.3%。2023年12月欧洲电动车销量同比下跌16.9%,自新冠疫情爆发后首次月度销量同比下滑。

欧美电动车需求不振很大程度上是因为,欧美开始着手遏制中国新能源产业的发展速度,为给自己的汽车工业争取更多时间,开始刻意放缓变革速度,施行更强力的贸易保护措施,但最后硬生生的把特斯拉夹在了中间,成为了牺牲品。

最直接的体现是,放缓电动车转型后,欧美补贴开始降低甚至取消,将极大扼制特斯拉的电动车销量。以德国为例,德国的消费者加上厂商的免税、补贴等优惠,单辆电动车的优惠高达6750欧元,但这个补贴已经在今年1月1号结束。德国电动汽车月注册量也一度同比下跌47.6%。

比销量放缓最深远的影响是,政治气候的改变让纯电车的前途变得更加扑朔迷离。

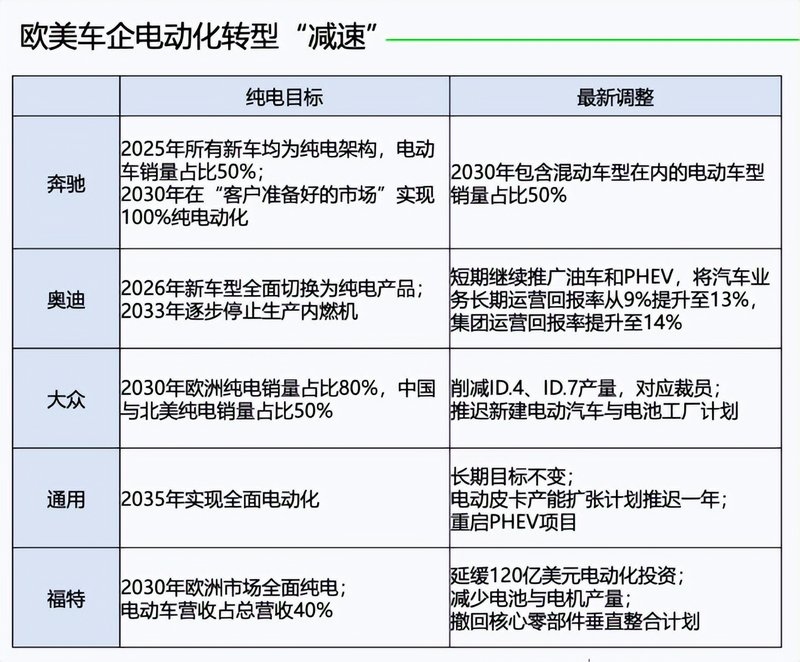

此前多年,纯电一直是欧美新能源转型的唯一选择。但今年,欧美各大车企开始兼顾纯电和混电的发展,奔驰、奥迪、大众因此新能源车型都为纯电架构,但最新调整中,都出现了反哺混动车型的计划。

欧美重新调整电动车计划并不难理解,混动车型可能是“最适合欧美人体质”的新能源车。混动车型在发动机、变速箱等机械件上与燃油车在产业链高度相通,发展混动,既能保留欧洲燃油车的优势又能实现新能源转型。

欧美向混动转向,意味着特斯拉在不久的将来,很可能要在整个“北美+欧洲”市场中单打独斗,去推进纯电产品的变革和产品普及。这显然是一条有巨大难度的路,即使特斯拉的大本营美国,也有很多观念传统的州,连充电设备都没有实现完整覆盖。但如果跟上欧洲的混电计划,也意味着特斯拉将失去产品优势,从新能源的领跑者变成追赶者。

这种危机正在被特斯拉担忧,前不久,丰田章男发表了“纯电三成论”,马斯克在社交媒体上转发了相关的报道。只不过这次,马斯克罕见地没有对反纯电言论犀利反击,只是回复了一声“sigh(叹气)”。

03 终究没能打破汽车行业宿命

特斯拉的高估值,以及难以量化,一直都是市场最有争议的地方。这个争议其实源自一个核心问题:特斯拉到底是科技股还是汽车股?

过去多年,部分机构投资者们对特斯拉的定价逐渐脱离了“汽车制造商”这个概念。FDS 和Dojo使特斯拉有从卖硬件到卖软件的可能。大摩就预测,特斯拉网络服务收入(主要是自动驾驶和车载娱乐服务)将在2030年达到EBITDA的三分之一以上,到2040年达到60%以上。届时,特斯拉将在财务上变成一家货真价实的高科技公司。

科技股和汽车股的争议,也创造了特斯拉在资本市场的好几次大起大落——涨的时候怎么看都是亚马逊,跌的时候怎么看都是丰田。但随着特斯拉汽车销量开始大幅放缓,会发现特斯拉的科技股属性也必须建立在汽车销量的强势上。

复盘特斯拉股价表现,会发现卖车业务和FSD、Dojo两条主线都在上升周期时(比如22H1,23H1),特斯拉股价会一飞冲天,但当卖车业务变差时即使FSD有进步,Tesla的股价也不会太好,比如现在:

特斯拉的汽车业务离传统汽车公司的宿命越来越近,诸如Model 3/Y这样的产品,正在迈入新能源汽车基础技术基本实现,基础能力拉不开差距的新平台期。

当产品能力拉不开差距时,特斯拉在销量上开始持续放缓,在财务上则是利润率持续下滑,受汽车价格战影响,其毛利率已从 2022 年一季度的高点下滑超过 10 个百分点,2023年四季度净利润同比大跌40%。

汽车业务遇颓势时,特斯拉的FSD却取得实际性进展。FSD v12相比v11,放弃了基于规则的算法(程序员写代码制定规则,车辆根据制定好的规则执行命令),采用了“端到端路线”,既特斯拉利用大量“人类驾驶数据”喂给系统,让AI自己学习人类遇到不同的驾驶情况要怎样做。

但FSD的进步,没能挽救特斯拉的股价。年初至今,特斯拉股价已经下滑了35%。当卖车业务和FSD的上下行周期错配,最终反馈到了股价上,带给我们的启示是,特斯拉科技股的外衣依然需要汽车业务的“骨架”来支撑。