文|海豚投研

歌尔股份于北京时间 2024年3月27日晚间的A股盘后发布了 2023年第四季度及年度财报(截止2023年12月),要点如下:

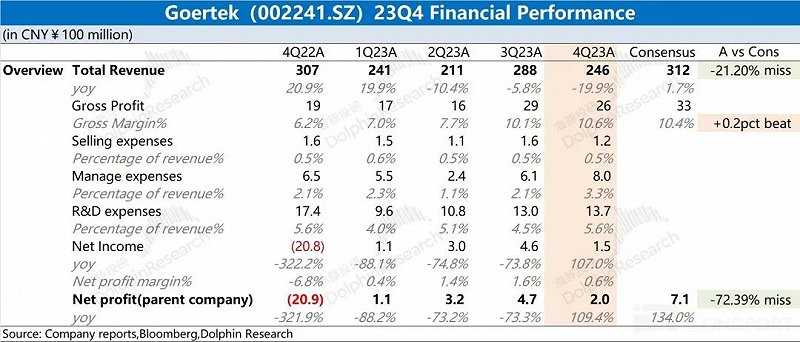

一、整体业绩:营收仍疲软,毛利略回升。①歌尔股份本季度总营收 246 亿元,同比下滑 19.9%,低于市场预期(312 亿),下滑主要受智能硬件等需求下滑的拖累。②公司本季度毛利率 10.6%,同比上升 4.4pct,基本符合市场预期(10.4%)。毛利率回升,主要是智能声学整机带动,但整体仍处于相对较低的水平。③公司本季度归母净利润 2 亿元,同比扭亏为盈,仍低于市场预期(7.1 亿元);

二、各业务进展:智能硬件疲软,声学整机修复。智能硬件收入稳定在 50% 以上,是公司最大的业绩来源。因而下半年智能硬件业务下滑,直接影响公司整体收入下滑。声学整机业务在经历订单调整后,当前有所修复,但需求仍未见明显提升;

三、费用及经营情况:存货不是问题,主要在于需求。$歌尔股份.SZ 存货已经下降至偏低的水位,主要是通过库存的消化,而非需求端带动。公司费用端本季度有所减小,主要是公司在业绩承压的情况下,控制了研发端的费用支出。

海豚君整体观点:

歌尔股份本次财报不是很理想。收入和净利润双双不及预期,主要原因是受智能硬件业务的影响。智能硬件业务中主要包括 VR、PS 等设备,并且已经成为公司第一大业务。受需求不足影响,全球 VR 等设备出货量的两位数下滑,直接导致了公司本次业绩端的不佳表现。

作为制造端企业来看,歌尔这个季度的存货是有明显转好的,当前的存货占比也回到了较低的水平。但值得注意的是,公司存货下滑并不是需求带动的,而是去库存的行为。虽然存货水位较低,但由于市场需求不足,公司当前也不需要抓紧生产备货。

可以看到的是,智能硬件业务的收入和毛利都已经占到公司整体的一半以上,因此 VR 等设备的出货情况直接影响公司最终的业绩。而当前即使是苹果的 MR 新品,也并没有引爆市场,影响整体需求。

海豚君认为,当前仍未看到歌尔经营面走出困境的迹象,股价也仍将继续在低位徘徊。而在当前市场情况下,公司仍将承受相对低迷的收入和毛利率。歌尔业绩面的全面向好,仍需要关注 VR、MR 等需求端的回暖情况。

以下是详细分析

一、整体业绩:营收仍疲软,毛利略回升

1.1 营收端

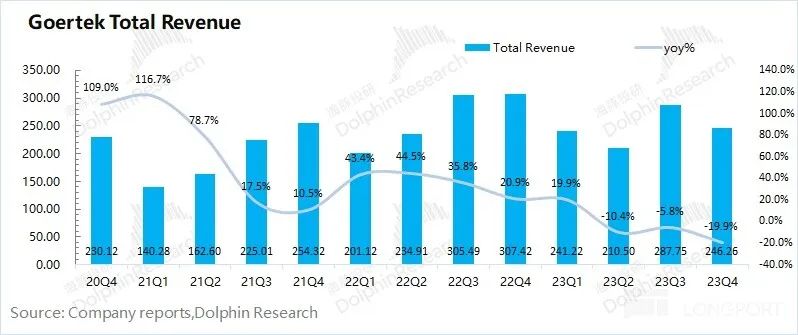

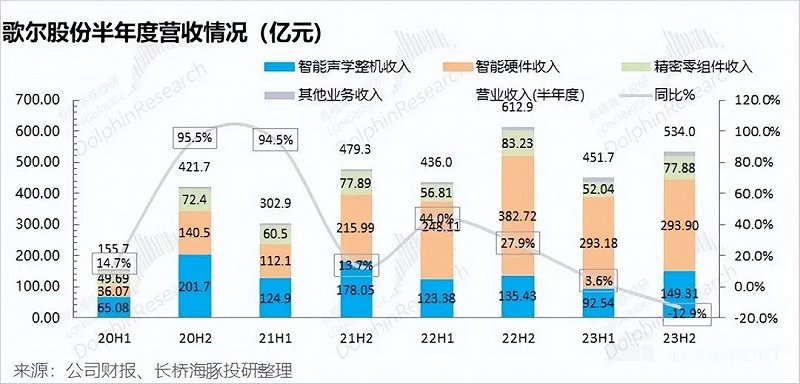

歌尔股份 2023 年第四季度总营收 246 亿元,同比下滑 19.9%,低于市场预期(312 亿)。营收下滑,主要受智能硬件和精密零组件业务下滑的拖累。

2.2 毛利端

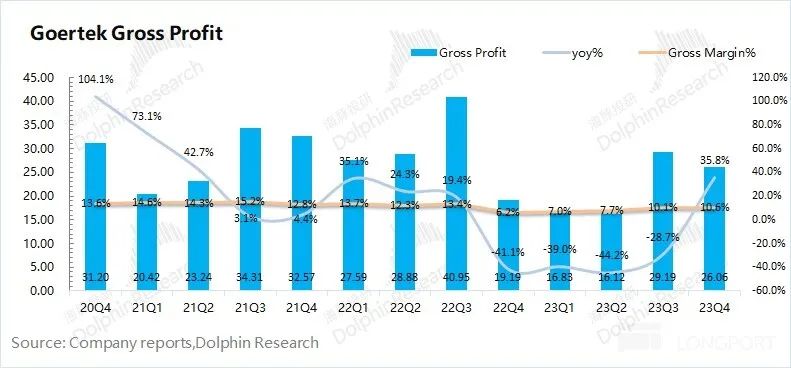

歌尔股份 2023 年第四季度实现毛利 26.06 亿元,同比增长 35.8%,毛利的下滑主要由毛利率大幅下滑所致。

公司本季度毛利率 10.6%,同比上升 4.4pct,基本符合市场预期(10.4%)。毛利率回升,主要得益于智能声学整机业务盈利能力的提升。

二、各业务进展:智能硬件疲软,声学整机修复

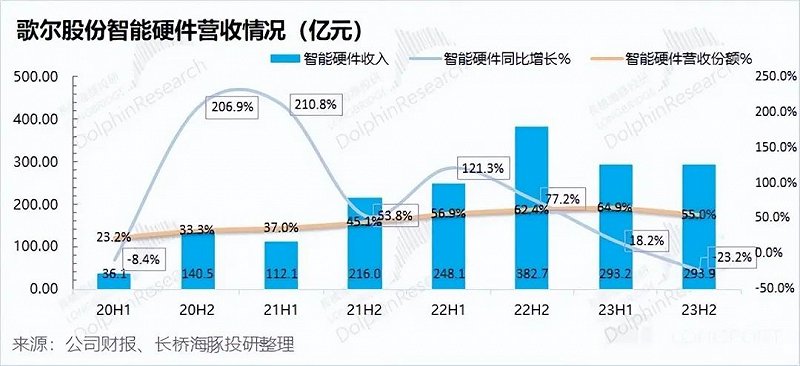

在智能硬件业务中,主要由 ARVR 设备(Meta 的 Oculus 、Pico 等)、PS 游戏机等产品构成。随着业务的增长,智能硬件业务在公司(营收和毛利)中占比已经稳居 50% 以上。歌尔股份的业务中苹果及 TWS 耳机的影响相对削弱,智能硬件成公司业绩第一大驱动力。

2.1 智能硬件业务

歌尔股份智能硬件业务 2023 年下半年实现收入 293.9 亿元,同比下滑 23.2%。公司硬件业务的减少,主要是受 VR 等虚拟现实等产品下滑的影响。

从行业数据看,过去一年中全球 VR、MR、AR 设备出货量 670 万台,同比下滑 23.5%。虽然公司拥有 Oculus、Pico 和 PS 等客户及产品,但也受不住整体终端需求不足的影响。

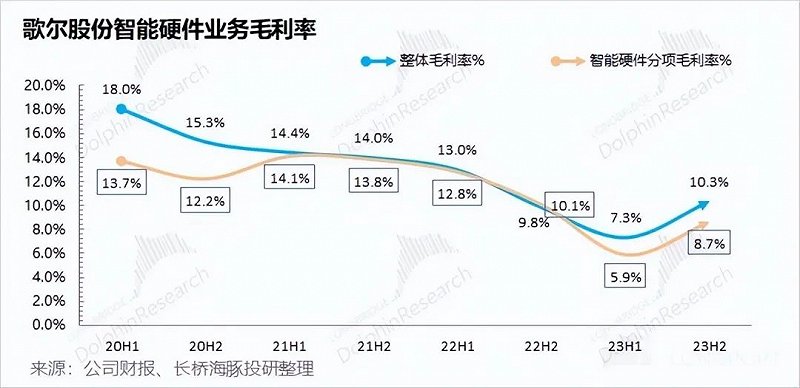

歌尔股份智能硬件业务 2023 年下半年毛利率实现 8.7%,同比下滑 1.1pct。下游需求不足,直接影响公司出货情况和盈利能力,毛利率继续维持在个位数。

综合看智能硬件毛利率和整体毛利率,两者变化上越来越趋同。主要是由于智能硬件业务占比已经达到一半以上,对公司整体毛利率影响较大。

2.2 智能声学整机

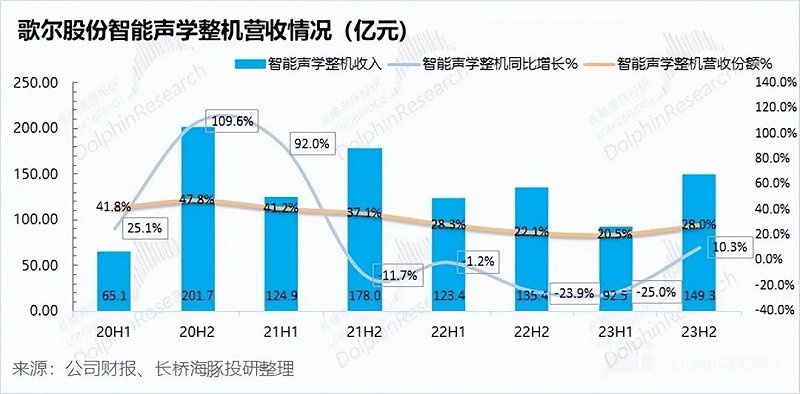

歌尔股份智能声学整机业务 2023 年下半年实现收入 149.3 亿元,同比增长 10.3%。歌尔股份的智能声学整机业务主要仍是以苹果的 TWS 产品为主。

根据行业数据,2023 年全球智能可穿戴产品和 TWS 耳机的出货量均有 2% 左右的增长。在未见明显创新的情况下,TWS 市场整体趋于平稳。公司此前业务受订单调整的影响,而现今已经有所修复。

歌尔股份智能声学整机业务毛利率在 2023 年下半年回升至 8.4%,同比提升 5.9pct。随着出货量及产能利用率的回升,公司智能声学整机的毛利率也有所修复。

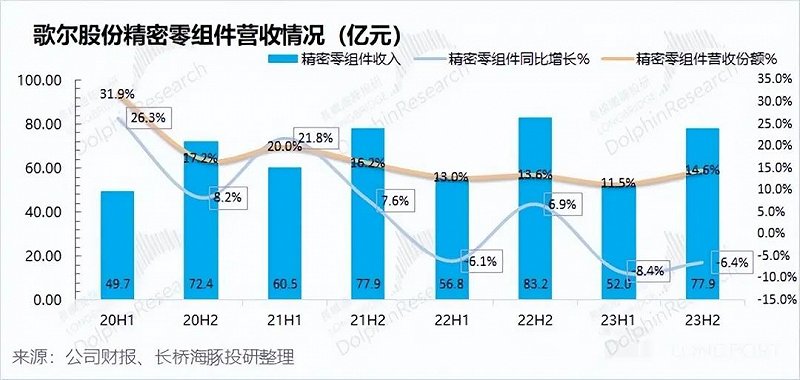

2.3 精密零组件业务

歌尔股份的精密零组件业务 2023 年下半年实现收入 77.9 亿元,同比下滑 6.4%。歌尔的精密零组件业务,主要包括 MEMS、mic 等电子器件。该业务原本主要应用于手机领域,随着智能硬件中更多零组件的导入,给零组件业务带来一定的支撑。

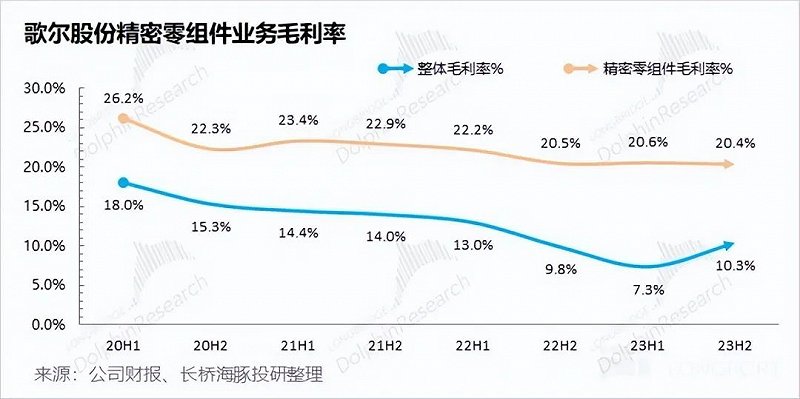

歌尔股份精密零组件业务 2023 年下半年毛利率为 20.4%,同比下滑 0.1pct。公司精密零组件毛利率整体稳定在 20% 左右水平。

三、费用及经营情况:存货不是问题,主要在于需求

3.1 营运指标

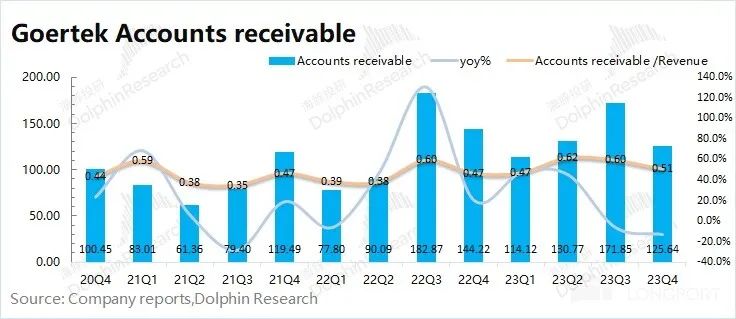

①应收帐款:歌尔股份 2023 年第四季度应收帐款 125.64 亿元,同比下滑 12.9%。从应收帐款/营业收入指标看,歌尔股份本季度为 0.51,维持在相对合理水位。

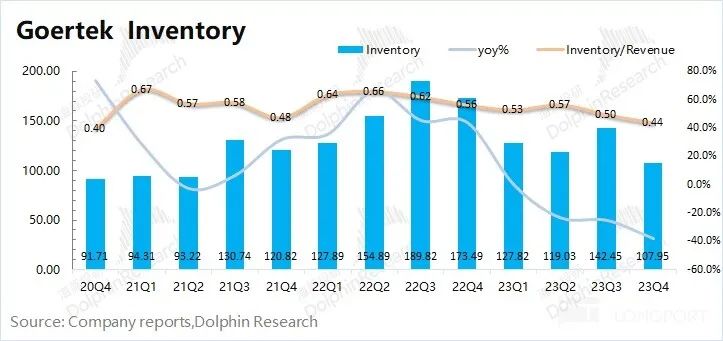

②存货:歌尔股份 2023 年第四季度存货 107.95 亿元,同比下滑 37.8%。从存货/营业收入指标看,歌尔股份本季度继续下滑至 0.44。当前歌尔的存货水位大幅下降,是受部分下游需求疲软的影响,公司也相应的调整了存货的储备情况。虽然存货结构相对合理,但这波库存去化并不是需求带动的。

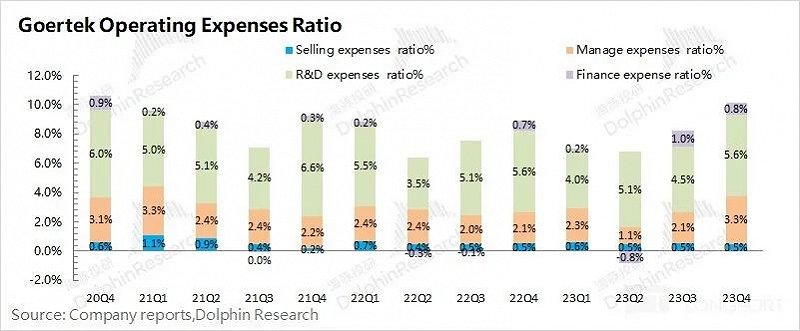

3.2 费用率情况

2023 年第四季度歌尔股份四项费用合计 24.92 亿元,同比减少 9.2%。四项费用率 10.1%,四项费用率的下滑主要来自销售费用和研发费用的减少。

1)销售费用:本季度 1.24 亿元,同比下降 21%,销售费用率 0.5%。公司销售费用率维持在 0.5% 左右,相对稳定;

2)管理费用:本季度 8.04 亿元,同比增长 24.3%,管理费用率 3.3%。从整年维度看,2023 年全年的管理费用保持相对平稳;

3)研发费用:本季度 13.73 亿元,同比下滑 20.9%,研发费用率 5.6%。公司研发费用是四项费用中占比最大的部分,主要投向于公司在智能硬件及其他精密零组件领域内的研发。由于智能硬件当前下游需求疲软,公司也减少了部分的研发投入;

4)财务费用:本季度 1.91 亿元,同比增长 7.3%,财务费用率 0.8%。公司财务费用的变化主要由于汇率影响。

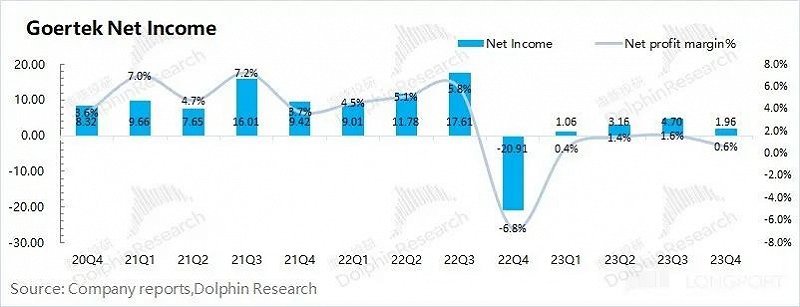

3.3 净利润

歌尔股份 2023 年第四季度归母净利润 1.96 亿元,扭亏为盈,远低于市场预期 7.1 亿元。歌尔股份本季利润不及预期的主要原因,是收入端表现不佳,主要是智能硬件业务受市场需求减少的拖累。

2023 年第四季度公司净利率回落至 0.6%,仍然维持在盈亏平衡线附近。由于当前下游需求相对疲软,公司盈利能力未见较大改善。