虽然银监部门整顿处罚力度不断加强,违规行为仍时有发生。近日,邮储银行再收处罚涵,中国银保监会网站30日公布了中国邮政储蓄银行股份有限公司双鸭山市尖山支行与鹤岗市分行的处罚涵,两家分行均因贷款相关审查不严分别被罚人民币20万元,责任人也遭到不同程度处罚。据一点金融统计,这是自6月份以来,邮储银行收到的第47张罚单,其中仅信贷相关罚单就收到17张,令人咋舌。

不到半年罚款余1500万元

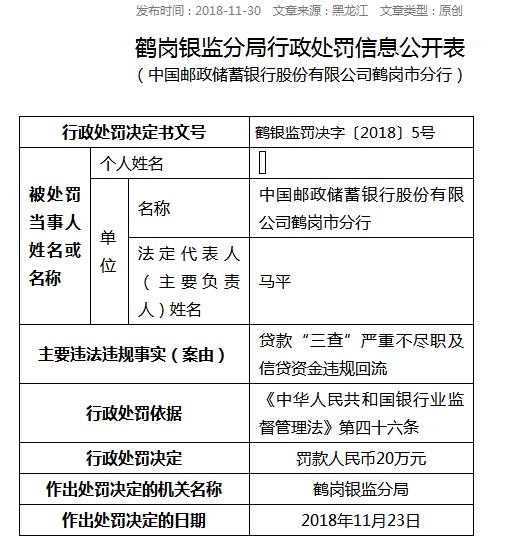

根据银保监会信息显示,中国邮政储蓄银行股份有限公司鹤岗市分行因贷款“三查”严重不尽职及信贷资金违规回流,违背了《中华人民共和国银行业监督管理法》第四十六条,遭鹤岗银监分局罚款人民币20万元。

刘维华、王永星对邮储银行鹤岗市分行贷款“三查”严重不尽职及信贷资金违规回流负领导责任给予警告处罚。孙劲成对邮储银行鹤岗市分行贷款“三查”严重不尽职及信贷资金违规回流负主要责任给予警告处罚。

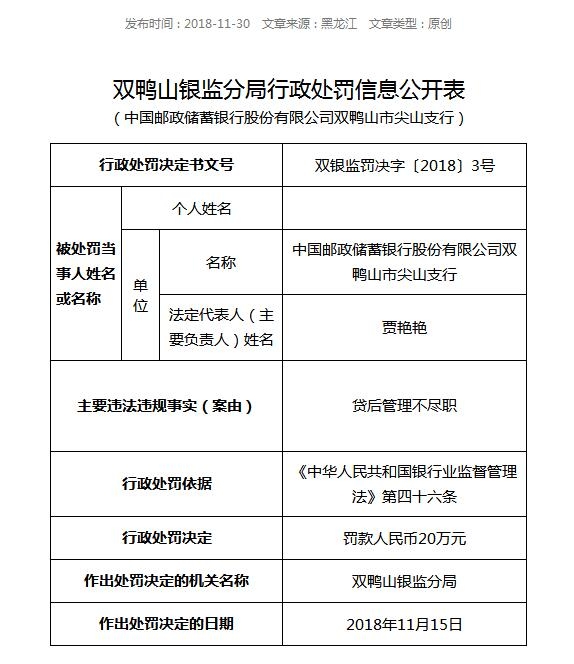

同日,银保监会还公布了双鸭山银监分局行政处罚信息公开表,中国邮政储蓄银行股份有限公司双鸭山市尖山支行因贷后管理不尽职,违背《中华人民共和国银行业监督管理法》第四十六条,遭双鸭山银监分局罚款人民币20万元。

王玲对邮储银行双鸭山市尖山支行贷后管理不尽职负领导责任遭警告处罚。范景乐对邮储银行双鸭山市尖山支行贷后管理不尽职负有直接责任遭警告并罚款人民币6万元。

值得注意的是,虽然邮储银行资产规模超过9万亿,甚至与五大行中的交通银行相当,但这家号称“中国领先的大型零售银行”却是监管层重点“关照”的对象。

据一点金融统计,自今年6月以来,在这不到半年的时间,邮政储蓄银行已经收到47张罚单,其中,人行处罚23张,银监局处罚8张,银监分局处罚16张,合计处罚金额超过1500万。

近4成问题有关信贷

值得注意的是,就在今年年初,邮储银行才收到两账因信贷内控问题带来的亿元罚单,下半年信贷问题仍屡见不鲜。

从被处罚原因来看,在6月至今的不到半年时间,邮储银行领到的47张罚单中有18例属于信贷方面的问题,更有2张罚款金额超过200万的罚单。

其中,最大一张罚单为7月20日中国邮政储蓄银行股份有限公司厦门分行存在化整为零,变相超授权受理、审批贷款;贷前调查不作为,存在严重失职行为;贷中审查审批不审慎,履职不到位;贷后管理不审慎不合规,存在失职情况;核心企业账户开立环节存在失职等问题。遭罚款250万元,并责令该分行对直接负责的高级管理人员和其他直接责任人员给予纪律处分。

第二章则是银监局于11月12日公布,中国邮政储蓄银行股份有限公司大连分行因内控制度落实不到位、信贷管理不严格,违规发放设施农业小额贷款。遭罚款人民币200万元,同时没收违法所得72907.58元,相关负责人张陆军取消高级管理人员5年的任职资格。

不只是以上两个地区的分支机构在“信贷管理”上“栽跟头”,邮储银行多地分行都曾因类似问题被浙江银监局“挂”出来过。

福建省分行贷前调查未尽职;福州市分行贷前调查不尽职;南充市分行发放贷款不审慎,授信管理不尽职,严重违反审慎经营规则;含山县支行个人贷款资金被借款人直接从该支行贷款账户转至房地产公司在该支行账户,该支行对信贷资金流向监控不力,且贷后检查均未发现贷款资金被挪作他用;奎屯市分行未严格进行贷款“三查”及个人贷款未尽职追偿等严重违反审慎经营规则行为;濮阳市分行因监管不力导致信托贷款资金被违规挪用……

除主要的信贷问题外,邮政储蓄银行还存在各种“匪夷所思”的问题。

有更改地址和经营内容不知会监管层的,例如,呼和浩特市万达广场营业所因未经批准擅自迁址,罚款20万元;宝鸡市分行因所辖营业所未经监管部门批准开办对公业务,遭罚款60万元;

有对外支付残损或不宜流通的人民币,例如,长丰县支行因对外支付残损人民币行为遭到给予警告,并处人民币5000元罚款;宜春市分行对外支付不宜流通的人民币罚款5000元;

在11月14日宁波分行收到的罚单中,更存在多达10项问题:1.虚报、瞒报金融统计资料;2.未准确报送个人信用信息;3.违反规定为存款人多头开立银行结算账户;4.超过期限或未向人民银行报送账户开立、变更、撤销等资料;5.对违反规定的票据进行承兑、贴现、付款或保证;6.未按照规定程序收缴假币;7.未按照规定履行客户身份识别义务;8.未按照规定保存客户交易记录;9.未按照规定报送大额交易报告和可疑交易报告;10.与身份不明的客户进行交易或者为客户开立匿名账户、假名账户,数罪并罚,该行合计被罚134.6万元。

问题丛生存款优势或难以为继

公开资料显示,1986年4月1日邮电部和中国人民银行联合发文规定正式开办邮政储蓄业务。1990年开始,邮政部门和人民银行缴存存款的代理关系变为转存款关系。2003年8月1日起,央行开始对邮储存款实行新老划段。当时,因为邮储没有银行的牌照,所以严禁办理任何信贷类业务。由于邮储有60%的储蓄网点分布在全国的县及县以下地区,“只存不贷”的局面导致邮储被称为农村资金的“抽水机”。

2007年邮储银行正式成立,成为全国唯一一家采用“自营+代理”管理模式的全牌照银行业机构,类似于全国连锁品牌的自营店和加盟店。2012年1月21日变更为股份有限公司。

正因为前期特殊的发展历程和“自营+代理”的管理模式,邮储银行网点奇多。根据邮储银行2018年半年报显示,截至報告期末,该行共有营业网点39776 个,其中:自营网店8029個,占比20.19%;代理网点31747个,佔比79.81%。拿“宇宙行”工商银行对比,同期工行的网点数也才1.6万多家,邮储银行的代理网点总数就已经相当于宇宙行的两倍之多。

也正是得益于邮储银行的特殊形态,邮储负债结构中存款占比高达94%,净息差15年以来一直高于四大行平均水平,从17年高出26BP,到18年前三季度高出49BP,息差优势已充分体现。值得注意的是,虽然网点数量不少,但伴随着主流商业银行存款竞争日趋白热化,邮储的生息资产规模增速趋缓。据天风证券报告显示,邮储银行的存款同比增速自2016年的15.6%持续下滑至3Q18的5.5%;拖累总负债增速仅为6.5%,生息资产规模增速仅为6.7%。在整体社会存款增速放缓和揽储竞争加剧的前提下,邮储的存款或难以再次回归高增,低成本扩表的优势在减弱。

此外,成本收入比是衡量银行获取收入难度的重要指标,大部分上市银行的成本收入比介于20%到30%的范围之内。简单的说就是每获取10块钱的收入,要支出2到3块钱的成本。但邮储银行的成本收入比,远远超出了其他同业。根据三季报显示,邮储银行成本收入比为55.33%,工商银行成本收入比为22.70%,建设银行成本收入比为23.20%,中国银行成本收入比为26.80%,农业银行成本收入比为27.41%,交通银行成本收入比为31.49%。

同时,值得警惕的是,截至三季度末,邮储银行资产端贷款占比仅为44.5%,距离四大行还有10%左右的距离,而与此同时,邮储银行资产减值损失已较去年同期劲增123.57%。

(一点金融)