近日,新三板挂牌企业深圳市一正保险公估股份有限公司(以下简称“一正保险公估”,871475)披露2018年年报,营收下滑7.03%,持续亏损,经营活动现金流量净额连续两年为负值,或存现金流不足以支撑公司未来发展的风险。形成对比的是,汇中保险公估股份有限公司(以下简称“汇中保险公估”,871113),营收净利双双翻倍。

多位业内人士对蓝鲸保险直言,保险公估行业利润微薄,不少区域性或者小型公估机构经营存在困难。基于此,上述两家保险公估公司,也选择了不同的发展之路,汇中保险公估“知难而退”,砍掉公估分支机构,转道保险经纪业务。一正保险公估反其道行之,两年开设8家分支机构,业内人士提醒称,单纯靠“铺棋子”方式,或难以达成扭亏的意图,还需修炼内功。

对于未来保险公估行业发展,业内人士建议,公估公司可避开竞争激烈的车险公估市场,向责任险、建工险、企财险等竞争较小的险种发展,专业全面化经营,同时着力解决人才“短板”。

2018一正保险公估营收缩水、亏损延续,“自救”募资1000万

数据显示,2018年,一正保险公估营业收入从2017年度的2611.57万元下滑至2427.85万元,同比缩减7.03个百分点。亏损程度有所缓和,同比减亏56.13%,净亏损从2017年442.32万元缩小至194.03万元。

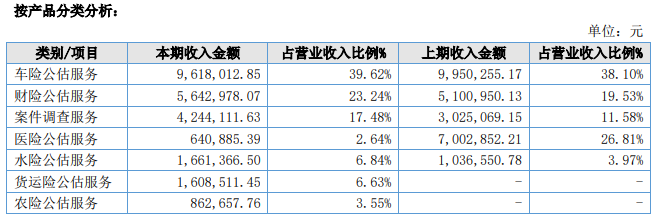

据了解,一正保险公估主要从事保险标的承保前检验、估价及风险评估;出险后查勘、检验、估损理算及出险残值处理;风险管理咨询等业务。

从业务结构来看,车险公估服务及财险公估服务为一正保险公估重要收入来源。2018年,车险公估服务收入961.8万元,占比从上年度的38.1%提升至39.62%;财险公估服务收入564.3万元,占比23.24%。

值得关注的是,一正保险公估经营活动现金流持续流出,2016年至2018年,其经营活动现金流量净额分别为 36.18万元、-417.85万元和-469.95万元,连续两年为负值。

“净利润金额较小,经营活动获取现金流量能力较弱,存在现金流不足以支撑公司未来发展的风险”,一正保险公估坦言现状,并表示,未来,将加大应收账款催收力度,做好运营资金管理,对未来现金状况进行预测。

“公司会有相应的调整计划,内部解决,目前没有从第三方寻求帮助的打算”,一正保险公估在接受蓝鲸保险采访时表示,其余事项则表示以年报内容为准,并未进一步答复。

蓝鲸保险注意到,一正保险公估也在采取办法“自救”。2018年11月27日,一正保险公估通过《关于公司2018年第一次股票发行方案的议案》,发行股票1000万股,每股1元,合计募资1000万元,发行对象为公司控股股东张大力。目前股份认缴款已到位,一正保险公估注册资本增加到1650万元。

欲扭亏,一正保险公估“广布局”2年开设8家分公司

事实上,多位业内人士向蓝鲸保险指出,当前公估市场难言景气。

“保险主体有理赔队伍,大部分评估业务自身即可完成,仅少部分业务委托公估公司处理,导致公估公司经营举步维艰”,志信行公估公司陕分总经理武江峰对蓝鲸保险分析称,“绝大多数区域性或者小型公估机构经营存在困难”。

“保险公估业务利润非常薄,加上多属于小微企业,人才招聘难,也形成恶性循环”,保险业内人士张明明指出。

在此背景下,也有公估公司选择转移业务,“换道”发展。举例来看,2019年1月,同为新三板挂牌公司的汇中保险公估,为整合资源、降低成本、提高运营效率,注销旗下3家分公司。汇中保险公估砍去部分公估分支机构,并将主营业务转向保险经纪业务,在业内人士看来,也是在趋利性使然的前提下,所做出的调整。

业务调整也有成果显现。年报数据显示,2018年,汇中保险公估营收、净利润均翻倍,其直言称,“主要原因是经纪业务持续快速增长”。目前,汇中保险公估经纪业务占营收比重已从2017年的79.97%上涨至90.83%。

与之相反的是,一正保险公估反其道行之,近两年持续外拓业务经营地域范围。2017年,一正保险公估新设3家分公司,2018年新设5家分公司,目前旗下已包括11家分公司及1家办事处。

而持续铺开业务机构,也成为导致一正保险公估亏损主因。“管理费用高,是公司报告期内亏损的主要原因”,一正保险公估坦言称。具体来看,该费用主要为开拓东三省、云南、广东市场,前期开办费用投入及人员筹备成本等。

“保险公估主要服务于保险公司,承接保险公司部分理赔服务,具体来说,以车险公估为主,需要铺设较为密集的分支机构;以非车险为主,则对分支机构铺设要求不高”,张明明说道。

“寡头效应明显”,业内人士指出,当前,全国性公估与地域性公估机构两级分化,前者机构铺设多,与大型险企合作,占领绝大部分市场空间。

综合来看,也并不排除一正保险公估存在广布局以打造全国性公估机构,进而扭亏的意图。但在张明明来,通过铺“棋子”的方式,或难以达成所谋,“行业整体利润薄,相对业务规模,决定利润的因素是业务品质,还是需要先练内功”。

行业发展需挪“拦路石”,专家建议延伸业务线、补人才“短板”

专业人才缺乏、监管管理力度不足、业务线窄客户群体单一,也被业内人士视为保险公估发展的“拦路石”。

“保险公估行业是典型的人才密集型行业,强大、稳定的专业人才团队对保险公估业务的持续发展至关重要”,一位保险业内人士向蓝鲸保险分析称,“如果各类专业人才的引进和培养不能跟上公司总体发展速度,甚至发生关键人员流失的情况,将对经营管理带来不利影响”。而当前公估市场认可度较低,缺乏人才吸引力度,内部人才储备不足。

一正保险公估也在年报中直言,随着公司的快速发展,对高层次的管理、专业人员需求不断增加,急需引进和培养大批人才。

“保险经纪、保险代理、保险公估这三大中介板块中,监管对公估公司管理力度相对较弱”,武志峰指出,相对而言,监管及公众对公估行业关注度有所欠缺。此外,自2014年3月取消保险公估职业职格考试后,公估师资格全国统一性考试目前还未执行,也给人员专业、合规管理带来一定不便。

“公估业务所涉及的险种较多,但专业分布不均,大部分公估公司从事传统车险公估业务,创新度不够“,武江峰指出。

具体来看,当前,公估公司与财险公司紧密度强于寿险公司,主要为财险公司提供车险与财产险公估服务,“车险公估市场竞争大,不乏价格战,以致恶性循环,对行业整体发展不利。财产险分为水险与非水险,专业领域涉足面广,但人才缺乏导致经营困难”。

但行业发展也有曙光可窥见。业内人士指出,当前理赔难等问题愈加严重,社会群众的保险索赔意识不断增强,给公估行业发展带来空间。

在武江峰看来,公估公司可避开竞争激烈的车险公估市场,向责任险、建工险、企财险等竞争较小的险种发展,专业全面化经营。其次,采取战略联盟式经营公估业务,“通过战略合作协议,实现信息共享、资源共享,在服务质量、价格方面形成优势”。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)