相较于格力电器在行业的巨头地位,格力地产股份有限公司(SH:600185,下称“格力地产”)虽也冠以“格力”之名,但在其2015年剥离出格力集团之后,业绩早已被百强房企甩开,如今,甚至前200强也难觅其踪迹。

近期,格力地产又以频繁股份回购动作重回大众视野。据蓝鲸房产不完全统计,自2018年12月以来,格力地产已进行了四次股份回购。

有业内专家向蓝鲸房产指出,格力地产进行股份回购,多是为了避免股价出现连续非理性下跌,调整资本结构。但利用自由资金进行股票回购,公司现金流必然会受到影响,企业也将面临资金压力。

与此同时,蓝鲸房产梳理发现,2016年-2018年连续三年间,偏居一隅的格力地产存货周转率逐年下降,其“引以为傲”的海洋经济产业也一直难成气候。随着房地产行业集中度进一步提升,格力地产被“边缘化”的风险愈发严峻。

遏制股价下跌?格力地产半年内4次出手回购股份

6月13日,格力地产启动了新一轮的股票回购,根据方案本次回购的资金总额将在人民币2亿元至4亿元之间,事实上,在此前的半年时间内,这样的回购方案格力地产已实施完成了三轮。

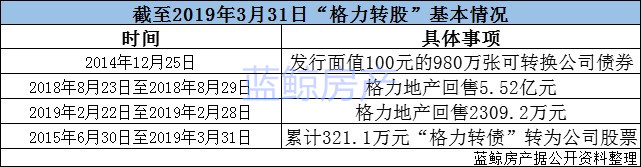

资料显示,格力地产的股份回购,始于2018年12月11日。彼时,为提振投资者信心,格力地产发布公告表示,其认为2018年的股价波动不能反映真实的公司价值,为维护公司和股东利益,拟用自有资金对公司股份进行回购。

蓝鲸房产据公开资料统计,截至2019年6月19日,格力地产已经进行四次股份回购,共耗资约6.89亿元,累计回购143,330,801股,约占公司总股本的6.95%。

企业为何短期内频繁进行股权回购?格力地产方面对蓝鲸房产回复称,股份回购是基于对公司未来发展前景的信心,以及对公司价值的认可,也是为维护公司和股东利益,促进公司健康可持续发展,增强投资者对公司的信心所进行的。

而据58安居客首席分析师张波向蓝鲸房产分析指出,格力地产此举或与稳定公司股价有着较大关联。

蓝鲸房产梳理格力地产股价走势发现,2015年6月12日,格力地产股价迎来高点,报价14.32元/股,此后便一路下探,直至2018年10月19日,其股价直接下跌至3.55元/股,创历史新低。

从股价出现波动的时间节点来看,或与其2015年“易主”有一定关联。2015年1月,珠海投资控股有限公司(下称“珠海投”)与格力集团签署了《国有产权无偿划转协议书》。协议约定:格力集团将其持有的格力地产3亿股无限售流通A股,无偿划转至珠海投,占格力地产总股本的51.94%。转让后,格力集团不再持有格力地产股份,珠海投成为了格力地产控股股东。

而今,格力地产希望借由股份回购提振投资者信心,但资本市场似乎并不买账。一位不愿具名的业内人士向蓝鲸房产指出,股价下跌是受多种因素影响的,业绩表现便是其中之一。格力地产在业绩不振的情况下,依靠回购来提升投资者信心,此举不一定有效果。

蓝鲸房产梳理发现,格力地产股份回购期间,其股价虽波澜起伏,但始终难以突破7元大关。截至2019年6月21日,格力地产股价报4.89元/股,与2015年高峰时期相比,其市值缩水约65.85%。

此外,在频繁回购股份期间,因公司股票在连续30个交易日内收盘价格低于当期转股价6.94元/股而触发回售条款,格力地产于2月22日-2月28日对部分将于今年12月24日到期的“格力转债”进行回售。

值得注意的是,在市场低迷时,上市公司也可通过下调转股价来规避回售,那为何格力地产会选择在此时回售而不是下调转股价呢?

一位不愿具名的私募人士对蓝鲸房产指出,一般而言,到期后通过增发股份将债权转换为股权关系是上市公司发行可转债的初衷,而格力地产主动选择回售的原因,可能是因为相关债权在当前价格转股后的稀释比例已超过大股东的可承受范围。

偏居珠海,转型发展“深蓝资产”难言轻松

为保持股份“纯度”,格力地产势必需要投入大量资金到股市之中,这或将加剧其本就“不富裕”的资金面窘境。

财经评论员严跃进对蓝鲸房产指出,企业利用自有资金进行股份回购,必然会影响企业现金流。

据蓝鲸房产梳理发现,现金流的短缺正在影响着其核心业务的发展。2016年-2018年,格力地产经营活动产生的现今流量净额分别为-12.35亿元、-21.02亿元、-12.17亿元。这三年期间,格力地产分别实现营收31.22亿元、31.3亿元以及30.78亿元,业绩表现平平;而其存货周转率分别为0.11次、0.09次、0.09次,长期处于较低水平。

对于企业是否存在资金不足导致的“连锁反应”,格力地产回复称,公司的开发理念不同于其他强调高周转的公司,以“精工细作”为项目开发理念,以“见细入微,精益求精”的精神创建精品工程,始终把产品质量放在第一位。同时,公司现有项目主要位于粤港澳大湾区、上海自贸区等优越的地理位置。其将继续加大销售力度、促进现金回流、提升流动性和财务效益。2019年第一季度,公司已实现经营性现金净流入。

而据张波向蓝鲸房产指出,企业开发进度慢会影响到回款,项目预售资金不能快速回笼又会降低资金的使用效率,影响项目进程,同时也会对企业的规模化产生一定影响。

事实上,在过去几年中,格力地产始终没能走出“珠海”布局,这也一定程度上降低了其规模快速扩张的可能性。据其财报数据显示,2018年格力地产营业收入中,九成以上来源于珠海区域的贡献。

格力地产2018年年末房地产储备情况

截至2018年12月31日,格力地产仅在珠海和重庆持有近70万平方米待开发土地面积。而与其同为珠海市属国企的华发股份(SH:600325)拥有土储750.04万平方米,并在深耕珠海市场的同时,布局了华南、华中、 华东、华北等经济较为发达地区的一二线城市。

为了一改颓势,格力地产有意将2014年试水的“深蓝资产”业务,作为重点转型方向。格力地产表示,公司产业布局理念及定位与《粤港澳大湾区规划纲要》中“大力发展海洋经济”,“构建现代海洋产业体系,优化提升海洋渔业、海洋交通运输”,“加快发展港口物流、滨海旅游”等规划高度契合,为公司发展提供了机遇。

不过,截至到目前,“深蓝资产”的业绩贡献还未取得明显成效。在其2018年30.78亿元的营收中,有23.89亿元贡献自房地产业务,占总营收的77.62%。

对此,严跃进指出,格力地产涉足的海岛、海洋等领域的开发,本身具有行业前瞻性,类似领域未来也是不动产保护和开发的重要领域。若是开发或保护到位,本身也可以形成更好的业绩成长点。但他认为,企业在转型中不可追求过大规模,需要适当考虑企业资金的成熟能力。

今年1月份,格力地产董事长鲁君驷曾在年度经营会议上提到,借助粤港澳大湾区的机遇,房地产业务要在“量”上提升,拓展新项目,同时重点发展口岸经济产业、海洋经济产业、现代服务业等业务。但以格力地产目前的经营状况来看,这场转型改革之路或许并不轻松。