近日,华夏人寿保险股份有限公司(以下简称“华夏人寿”)认购关联方阳光城(000671.SZ)发行的“19阳城01”债券5亿元,溯源来看,阳光城此次发债目的为“借新还旧”,募资偿还2016年所发行的两笔债券。蓝鲸保险注意到,该期债券票面利率7.5%,超过同类型债券利率2个百分点,业内人士分析指出,高息债券背后,凸显出企业对资金的迫切需求,险企需警惕潜藏兑付风险。

事实上,对于华夏人寿而言,高息债券或更满足其投资“胃口”,以覆盖负债端较高的资金成本。蓝鲸保险梳理发现,为满足投资需求,仅在2019年1季度,华夏人寿新进成为至少34家上市公司前十大流通股股东,二级市场动作频繁。业内专家分析称,整体来看,随着市场利率下行,华夏人寿投资端面临挑战,不得不“冒一些风险”。

诱惑难挡,华夏人寿“大手笔”认购5亿元关联方高息债券

公开信息显示,近日,华夏人寿买入阳光城所发行的“19阳城01”债券500万张,每张债券估值净价100.258元,买入净价99.92元,累计交易净价4.996亿元,占华夏人寿2018年末净资产的2.97%。

认购事项也同时构成关联交易。据了解,截至2019年1季度末,华夏人寿通过“传统产品”、“自有资金”两个账户分别持有阳光城2.72%、1.76%流通股,合计持股4.48%,为阳光城第五大流通股股东。而在2018年6月,阳光城增选董事,来自华夏人寿旗下资管公司华夏久盈的仲长昊当选,两者关系进一步加深。彼时,对列席董事会事项,华夏人寿也回应蓝鲸保险称,对于阳光城以战略投资和财务投资为主。

事实上,华夏人寿该笔交易也称得上“划算”。据了解,“19阳城01”票面利率高达7.5%,相比同期限同评级同行业的债券,约有200bp的利差,这也意味着,比同类型债券利率高出2%。

为何利率明显高于同类型债券?“企业发行高息债券,基本都是因为融资困难”,香颂资本执行董事沈萌对蓝鲸保险分析称,在房地产行业宏观调控背景下,阳光城并非一线房地产企业,为满足资金需要,调高利息也可理解。

“意味着有较为迫切的募资需要”,经济学家宋清辉指出,面对房地产行业调控压力,部分企业被动发行高利率债券。

“债券利率由投资期限、投资风险等因素决定,风险收益并存”,上海对外经贸大学保险系主任郭振华对蓝鲸保险分析称,企业经营情况、现金流紧张程度都与债券利率定价有一定相关性。

“该期债券具有较高的价格优势及保护,具有良好的收益风险比”,华夏人寿表示,公司与阳光城集团建立了长久的战略合作关系,对主体的了解程度更加充分,某种程度上减少了不可控风险。

“此外,企业所发行的债券,通常需要评级机构进行评级,尽管息率相对较高,但从投资主体来看,企业债仍属于风险偏低的固定收益类产品”,沈萌肯定道,同时提醒称,当前房地产行业资金端较为困难,“债券兑付方面也蕴藏风险”。

房企融资成本上升,阳光城发债“借新还旧”

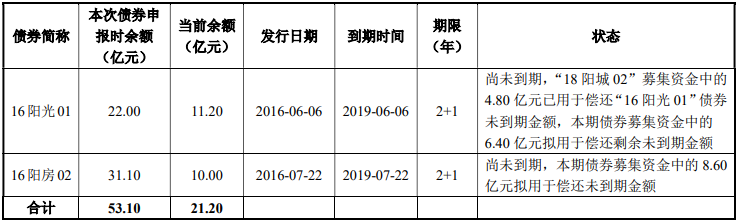

聚焦债券募资用途。公告书内容显示,阳光城“19阳城01”发行规模15亿元,扣除发行费用后,拟用于偿还到期或者投资者进行回售的公司债券,不得用于弥补亏损或非生产性支出及转借他人。

根据安排,债券募集资金中的6.4亿元拟用于偿还“16阳光01”债券未到期金额,8.6亿元拟用于偿还“16阳房02”未到期金额。

“发新债还旧债”背后凸显的,也是阳光城较高的资产负债率。截至2018年末,阳光城合并资产负债率为84.42%,母公司报表资产负债率为90.13%,位于上市房产企业中上游。

此外,阳光城也加大了对于子公司、联营企业的担保力度。2018年,阳光城计划担保额度800亿元,2019年大幅提高至1500亿元,以满足子公司等日常融资需求。

数据显示,截至2019年7月2日,阳光城及控股子公司对参股公司、其他控股子公司提供担保合计总额度1374.13亿元,实际发生担保金额为892.98亿元,占最近一期经审计合并报表归属母公司净资产388.61%。

近年来,房地产企业信贷呈现全方位收紧状态,原银监会、发改委等部门陆续发布新政策,严控房地产金融业务风险,包括严禁违规发放或挪用信贷资金进入房地产领域,严禁银行理财资金违规进入房地产领域等,种种措施给中小型房企的资金链造成压力,融资成本上升。

业内分析人士指出,华夏人寿“大手笔”认购高息债券事项也可以一分为二来看,一方面可满足其自身投资需要,另一方面,也能给具有资金需求的关联公司舒缓融资压力。

“当前经济环境整体下行,优质资产难寻,华夏人寿也乐于进行认购具有较高利率的债券”,宋清辉指出。

“一般而言愿意投资高风险债券的,自身投资压力也较大”沈萌提醒称,“阳光城属于非一线房地产企业,抗风险能力方面相对较弱,险企应当关注债券可能发生的违约风险”。

投资端承压,华夏人寿“冒风险”二级市场动动连连

事实上,对于华夏人寿而言,投资端的运作是其保持快速发展的重要“法宝”。数据显示,2017年、2018年,华夏人寿取得的投资收益分别高达294.34亿元、281.82亿元。从早前规模先行、依靠万能险等高现金价值险种拉升保费做大规模,到低定价寿险产品快速抢占市场,华夏人寿在保险业内一路高歌猛进,现如今,或也面临投资端的压力。

“承保端与投资端的良性互动,对于险企经营至关重要”,一位保险业内人士对蓝鲸保险分析指出,早前,华夏人寿投资收益可观,但随着市场权益环境、监管环境的变化,投资端也迎来挑战,“需要匹配高收益的产品,来覆盖负债端的高成本”。

“目前,华夏人寿资金成本在6%-7%之间,资金成本较高,投资端压力大,倘若投资收益达不到7%,就需要从其它方面予以弥补”,郭振华分析称。而当前险企费差利、死差利并未具备太大空间。不难发现,“19阳城01”债券7.5%的票面利率,对于华夏人寿而言,或及具诱惑力。

一位业内人士给出数据,2013年前后,险企配置的资产收益率可以达到8%、9%,而目前收益率大致在4.5%-5%区间,若利率继续下行,将加大利差损潜在风险。

此外,蓝鲸保险梳理发现,为谋求更高投资收益,2019年以来,华夏人寿投资端动作连连,稍显激进。以二级市场表现来看,仅在一季度,华夏人寿就新进成为包括延安必康(002411.SZ)、苏垦农发(601952.SH)等至少34家上市公司前十大流通股股东。

“这也比较符合华夏人寿的‘胃口’,华夏人寿在投资端冒一些风险也是必然的”,郭振华评价称,在其看来,债券、存款等固定收益率产品难以弥补华夏人寿资金成本,“降低投资压力只能依靠产品转型,但需要一个过程”。

“华夏人寿早前快速扩张积累下来的‘洞’,需要一个一个填回来”, 沈萌持有较为谨慎的态度,其指出,随着市场利率的持续下行,投资循环的风险也会越来越大。(蓝鲸保险 李丹萍 lidanping@lanjinger.com)