连续12年正增长的白马股突遭业绩变脸。

7月15日,被誉为“药中茅台”的东阿阿胶开盘一字板跌停,至午后收盘时,仍有13.92万手封单。

消息面上,东阿阿胶在7月14日发布了《2019年半年度业绩预告》。公告显示,东阿阿胶预计公司2019年半年度净利润为1.81亿元至2.16亿元,预计同比下降75%至79%。

业绩变脸已有预兆

东阿阿胶股份有限公司隶属央企华润集团,前身为山东东阿阿胶厂,1952年建厂,1993年由国有企业改组为股份制企业。1996年成为上市公司,同年7月29日"东阿阿胶"A股股票在深交所挂牌上市。

东阿阿胶拥有中成药、保健品、生物药等产业门类,公司主要从事阿胶及阿胶系列产品的研发、生产和销售业务,是中国最大的阿胶企业。

在医药保健行业,东阿阿胶位于龙头地位,并且公司经营数据一直都较好。数据显示,过去12年,东阿阿胶净利润从2006年的1.54亿元增长到2018年的20.87亿元,连续保持了正增长,且净利润年复合增长率在20%以上。

然而这家市场公认的白马股,今年可能会无法保持正增长。业绩预告显示,东阿阿胶上半年实现归属于上市公司股东净利润为1.81亿元-2.16亿元。而公司一季报中归属于上市公司股东净利润还有3.93亿元,这意味着二季度已经出现亏损。

东阿阿胶对业绩下滑给出的解释是,下游传统客户主动消减库存。当前伴随着企业规模的逐渐扩大,受整体宏观环境等因素影响,以及市场对阿胶价值回归的预期逐渐降低,公司下游传统客户主动消减库存,从而导致公司上半年产品销售同比下降,公司也进入了一个良性盘整期。

在过去的十多年中,东阿阿胶一直采用的涨价策略也受到了市场的诟病。以主打产品阿胶块为例,自2005年起至今已经累计提价18次,价格增长20倍。东阿阿胶多次表示,由于阿胶原料,国际市场的驴皮需求量不断上升,导致供应紧张,市场价格飙升,所以提高东阿阿胶的价格。

东阿阿胶的频繁涨价,被市场质疑是靠提价来增加体量、增加利润、提振股价。

公募基金提前出逃

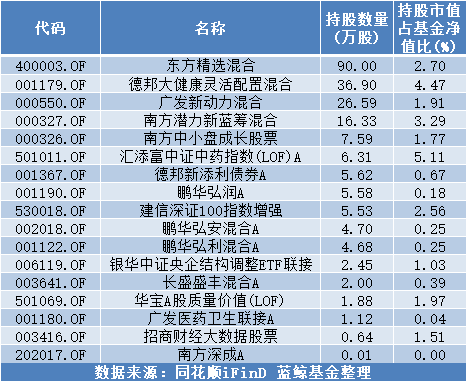

2019年一季报显示,合计有17只基金持有东阿阿胶的股份,总持股数是217万股,占流通股比例为0.33%。

目前持有东阿阿胶最多的是东方精选混合基金,持有东阿阿胶90万股,股票市值占基金净值比为2.7%;其次是德邦大健康灵活配置混合基金,持有东阿阿胶36.9万股,占基金净值比是4.47%;持有东阿阿胶第三多的是广发新动力混合基金,持有26.59万股,占基金净值比1.91%。

总体来看,虽然被誉为“药中茅台”,但是和贵州茅台不同的是,公募基金目前持有东阿阿胶的数量并不多,并且有多只基金在2019年一季度选择了提前出逃。

银华富裕主题混合基金在2018年底曾经持有东阿阿胶558.39万股,持股市值占基金净值比例达到了3.93%,然而在2019年重仓东阿阿胶基金名单中,已经没有了银华基金的身影。可见,基金经理在2019年一季度提前进行了减仓。

同样躲过一劫的,还有博时基金旗下的——博时卓越品牌混合基金。其在2018年年底持有东阿阿胶40万股,至2019年一季度,已经没有重仓该股票。