2019年上半年,奔千亿的禹洲地产(HK:06128)给出了一份靓丽的业绩。

8月26日,禹洲地产发布了2019年中期业绩报告。数据显示,今年上半年,禹洲销售金额为284.74亿元,同比增长约32.47%;销售面积为185.30万平方米,销售均价为15366元/平方米。按照2019年全年670亿元的销售目标测算,禹洲已完成了42.50%。

对于这份业绩,多家机构给出了“好评”,认为禹洲大概率会完成今年销售目标,禹洲地产董事会主席林龙安也在业绩发布会上表示:“为应对下半年复杂的市场环境,禹洲将加大推货比例,供货达到800亿元,只要50%以上的去化率,就可以完成全年670亿元的目标。”这给投资者再吃下了一颗定心丸。

按计划完成规模增速,只是禹洲地产布下的第一步,在“2020年迈进千亿军团”的目标之下,其必须在年度销售增速不低于49.25%的“快车道”上拼命向前。

高溢价地块增多至毛利率下降

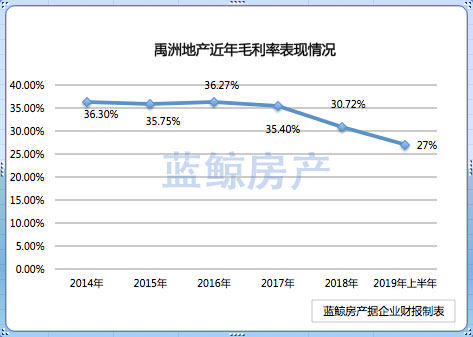

在半年报业绩整体走势不错的情况下,禹洲地产毛利率持续三年下滑的问题,显得相当“刺眼”。财报显示,2019年上半年,禹洲地产毛利率约为27%,同比下降4.53个百分点,创下历史新低。

对此,林龙安表示:“今年房地产行业的毛利率已经下降到25%,这是一个趋势;另外,一二线城市限价政策严格,很难有上涨的空间,禹洲的毛利率也将维持25%-30%之间,高于行业平均水平。”

不过,蓝鲸房产统计发现,与宝龙地产(HK:01238)、时代中国(HK:01233)等规模接近的房企相比,其毛利率表现确实不太理想。克而瑞也在一份报告中指出,禹州地产的毛利润增速和毛利率均显著低于行业平均水平。

克而瑞研究中心分析师朱一鸣向蓝鲸房产表示:“禹洲地产的土地储备集中在长三角区域的一二线城市,在目前热点城市限价较严的背景下,对这部分项目的整体推盘节奏和预期毛利率的实现,都有较大影响。”

蓝鲸房产根据其财报测算,2019年上半年,禹洲地产的销售成本同比上涨34.26%,超过营业收入25.9%的涨幅。这意味着,毛利率的下滑主要是因为销售成本上涨。

而根据禹洲地产的财报显示,在销售成本一项中,资本化利息与土地成本增长最为明显。数据显示,2019年上半年,禹洲地产新增土地储备平均楼面价为1.11万元/平方米,同比增长109%。截至2019年6月30日,禹洲地产拿地金额已达到141.30亿元,超过2018年全年的80.5亿元。

在加大拿地的同时,其手中的高价地占比也有所提高。例如今年3月21日,安徽合肥拍卖6宗地块,禹洲地产以27.3亿元拿下包河区S1901地块,溢价率121%。4月17日,禹洲二入佛山,以最高限价加配建拿下一宗商住地;5月16日,禹洲地产以5.95亿元竞得成都锦江区一宗宅地,溢价134%。5月17日,再以最高限价46.57亿元竞得杭州拱墅区地块,溢价30%,为了分担风险,禹洲地产将该地块50%的股权出售给宋都演义。

这或也将对禹州地产未来的毛利率产生影响。“今年上半年,禹洲地产的拿地成本较高,未来有可能对盈利指标产生冲击。”朱一鸣表示。

不过,禹洲地产的净利润率依旧保持着优势,今年上半年,其净利润率维持在16.39%,在上市房企中处于优秀水平。林龙安表示:“希望禹洲的核心利润率未来能够冲刺行业前20名。”

重新“排兵布阵”人事调整频频,加大合作开发权益占比下降

牺牲利润、加速拿地背后是禹洲地产对规模的诉求。

林龙安曾表示,2020年禹洲地产要冲击千亿,然而2018年,禹洲地产并没有完成全年600亿元的销售目标。规模压力之下,2019年,禹洲地产明显加大调整力度,重新开始“排兵布阵”。例如,今年6月底,禹洲地产执行总裁蔡明辉离职,许珂接任;7月份,公司首席财务官黄展鸿辞任,邱于赓接任。

为了冲击千亿规模,禹洲地产还在项目的权益占比上做出调整,据禹洲地产首席财务官兼公司秘书邱于赓介绍:“应规模的要求,公司适当把权益占比调整了一下,去年大概是70%的水平,今年上半年大概是在60%左右,目标就是先冲过千亿以后,再慢慢提升权益水平。”

而与大部分房企“成长”路径相同的是,禹洲地产的规模扩张之路也伴随着杠杆率的提高。2019年上半年,禹洲地产净负债率上升至72.7%,此外,加权平均融资成本也小幅走高,从6.02%涨至7.47%。邱于赓表示:“目前净负债率的增长在可接受范围内。关于融资成本上升,是由于市场利率普遍上升,比如美元债的利率上涨会影响融资成本。”

不过,值得一提的是,一般情况下,房企规模的扩张通常伴随着营销、行政等成本的增加,而2019年上半年,禹洲地产的销售及分销成本却出现了下降。

财报显示,2019年上半年,禹洲地产销售及分销成本为1.8亿元,较2018年同期的1.94亿元下降7.04%。对此,禹洲地产在公告中表示,该数据下降主要是因为集团采取了有效的成本控制措施,并加大了互联网营销及更加多元化的销售渠道所致。

降低销售及分销成本,禹洲地产有着怎样的经验?邱于赓在业绩会上介绍道:“通过区域深耕的方式,部分费用是可以下降的,特别是管理费用和营销费用都是可能降低的。在行业比较困难的时候,就需要对费用特别关注。”

总裁许珂也补充道,除了区域深耕这个很重要的策略之外,公司还有几个举措:首先是加大自销团队和自建渠道的比例,目前自销占业绩的贡献超过一半,销售费用比第三方代理公司更低,包括自建渠道这个成本也会更低。另外,控制好人均产出很重要,现在禹洲的人均产出规模也在不断地提升。

多年来,禹洲地产一直追求“规模”、“利润”、“风险”三驾马车的平衡,这造就了禹洲地产过去多年来稳健发展的局面。如今,当规模成为优先的诉求,禹洲地产将通过何种方式来平衡这三驾马车?蓝鲸房产将持续关注。