投稿来源:蓝鲸浑水

年初,微信上线“微信转账助手”,为用户提供微信转账收款汇总通知、收款即将过期提醒、收入统计等功能。

近日,微信开始内测“订购单”小程序。主打“一键分享商品,顾客轻松下单”。

关注公众号“微信转账助手”,在对话界面发送“订购单”三个字,就可以收到一个申请“订购单”功能测试的小程序。

在官方介绍中,“订购单”主要有三个功能:便捷发布多个商品信息、一键转发分享给顾客自主下单、自动统计订购记录。

(来源:微信转账助手)

应用“订购单”功能后,顾客可以通过订购单海报扫码,或直接点击商家分享的小程序卡片进入商品页面,自助挑选商品并完成下单。

这个功能极其类似支付宝商家服务中的“扫码点单”功能,同样是支持商家自主录入商品信息、统计营收等功能,帮助众多小微店铺完成交易层面数字化经营的改造。

(“订购单”商品编辑与收入统计功能)

目前,“订购单”还不支持小程序内下单的直接结账功能,需要在微信聊天窗口使用转账等支付方式,物流发货、物流信息同步、确认收货等功能也尚不完备。

通过微信转账助手的官方示例,最直白的认识应该就是,财付通试图通过微信的支付,改造微信内的“微商”环境——这里的“微商”指的是以微信为核心交易手段或场景的社交交易行为(包括线下部分)。

与此同时,近期支付宝取消了个人账户限制,同一身份认证的支付宝账户可以分别开通3个独立额度的花呗,这项功能需要通过系统评估的进行邀约。

花呗作为阿里系消费信贷的主力产品,是当前用户最多的短期小额消费信贷产品,但近些年,也面临着银行信用卡的冲击。

这其中包括:微信支付连接信用卡、支持线上信用卡消费场景越来越多、信用卡额度更高、很多信用卡普遍取消年费(达到一定消费门槛后)及银行系统内免还款手续费等等变化。

移动支付领域已经进入“深水战争”的时代,这个航道前行最远的,莫过于阿里和腾讯:

腾讯系最具关系连接与场景深入能力的微信,与阿里系最具平台关联能力与金融服务能力的支付宝的竞争,由支付不断向消费、金融等领域深入。

01

移动支付的A、T面

春晚这个超级IP,这些年不断吸引了众多互联网公司竞价合作,来完成自己的促活与拉新功能。

在这种合作中,最直接的形式莫过于给用户派发红包,而真正吃到“春晚派发红包”头汤的,是微信支付。

2014年春节期间,微信研发团队开发出“微信红包”功能,”抢红包“第一次出现在人们的生活中,在2015年,微信与央视春晚合作,用户通过“摇一摇”的方式就能参与抢红包。

(2015年,羊年春晚微信抢红包)

正是通过“抢红包”开始普及的微信支付、qq钱包,腾讯财付通才能不断缩小与支付宝的悬殊差距。

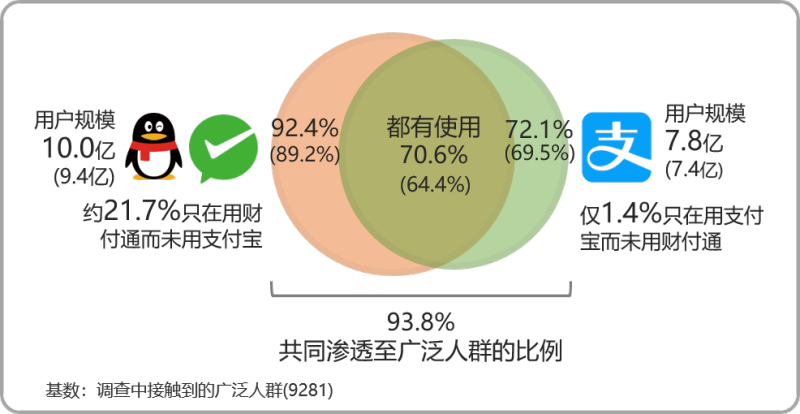

益普索Ipsos发布的《2019第三季度第三方移动支付用户研究报告》显示,目前财付通和支付宝双巨头竞争格局依旧,整体上财付通开始略显领先优势。

(来源:益普索Ipsos)

财付通(合并微信支付和手机QQ钱包)和支付宝用户渗透率分别为92.4%和72.1%,推算用户规模分别达到10.0亿和7.8亿,后者差距主要因为在三线低级别城市的低渗透水平(仅59.0%,而财付通高达93.6%)。

其中,财付通在个人类交易的支付优势稳固,社交支付优势较明显,而支付宝持续保持网购支付领先优势。

就当下国内的移动支付市场而言,以网络营收为核心的支付宝构成了“A”面(阿里),以个人类交易(包括社交支付)为核心的财付通(微信支付、qq钱包)构成了“T”面(腾讯)。

与此同时,阿里与微信也依托支付,逐渐拓展了更广泛的消费、金融业务,如下表示:

(阿里、腾讯的泛金融服务/产品)

基于网购交易的阿里金融业务,与基于个人类交易的腾讯金融业务,在消费金融、信用生活、个人理财、商户服务等领域展开了直接竞争。

这两年,以短视频、直播为主的电商带货兴起,今年双十一当天淘宝直播成交近200亿元,已经成为不可忽视的增长点,同时,阿里不断拓展电商外延,与微博、抖音、快手等社交媒体的合作也更加紧密。

而在腾讯生态内,小程序电商增长迅速,社交电商领域跑出了拼多多,但对腾讯而言,腾讯内部,尤其是微信内的交易构成及其复杂和细碎的,包括红包、转账、商户消费等。

(微信支付的交易类型)

长期以来,微信内的个人类交易行为大多为“约定交易”,即是以口头约定为主,履约基于用户间的信用评价,交易流程为即时转账、确认收款的形式,这种交易行为的特点是用户风险大,相应形成了熟人交易特征——典型的例子就是微商。

支付宝通过淘宝、口碑、闲鱼等构建的交易行为是典型的“协议交易”,买卖双方之间由支付宝(淘宝等平台)担保交易,交易流程为买家付款、商家发货、确认收货并付款的形式,陌生人交易的保障性更强——淘宝店家、闲鱼卖家等都在此列。

从交易类型的角度观察,“微信转账助手”这样直接面对小微“商户”(指营业行为)的功能,最现实的意义在于能够从“单向支付”中“摘”出“双向交易”。

“双向交易”即意味着2B市场,可以基于这种交易的做更多面向小微商户的数据、服务、金融等业务。

在泛交易业务的商业化上,阿里与腾讯的措施大同小异,一是加强第三方服务商合作,如小程序技术服务商、电商服务商等等,二是持续强化平台化的商业支持服务,如阿里妈妈、广点通、阿里云、腾讯云等,输出技术标准化服务。

微信的产品层级中,聊天>支付>金融,微信2B的变化,要取决于微信团队如何看待交易社交化,如何释放社交流量。

借由微信交易的2B业务,面临的不确定是:微信支付会独立吗?

02

不止支付:互金领域的合规与合作

“支付”从来不仅仅是个简单的“付款”行为,而是一项准入门槛极高,业务拓展性很强的行业。

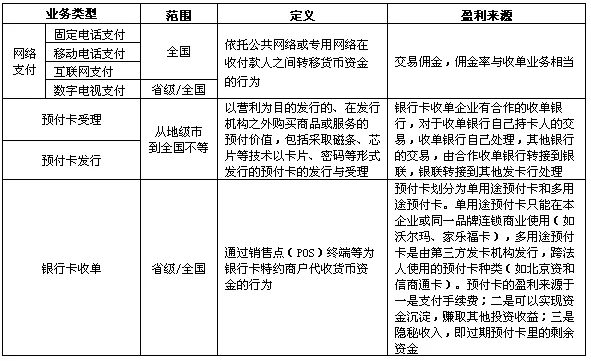

2011年5月,国家首批支付牌照共27家,牌照有效期为5年,支付宝、财付通都是第一批获得支付牌照的,其后通过增补申请,目前阿里、腾讯两家拿到了包括互联网支付、移动电话支付、银行卡收单等几乎全业务类型的支付牌照。

第三方在支付业务类型、业务范围与盈利来源

(来源:中关村互联网金融研究院)

我们通常所说的移动支付就指以支付宝、微信等收付款形式的个人支付业务,属于互联网支付业务。

百度早在2013年就拿到了支付牌照,在2015年,百度钱包曾经依托百度糯米、百度外卖的O2O业务的拓展,砸钱补贴获得快速增长,其后,百度O2O业务全面溃败。

2018年11月,百度钱包改名“度小满”,去年百度曾与春晚达成独家互动合作,但失去独立支付场景的“度小满”一直面临增长困难,用户留存过低的问题。

2016年3月,美团曾因在没有第三方支付牌照的情况下从事第三方支付结算业务,被央行约谈并叫停了美团支付,美团钱包的充值功能下线。

2017年,美团点评通过收购第三方支付公司钱袋宝,获得第三方支付牌照,但美团仍多次被曝光支付业务的违规操作问题。

(益普索Ipsos:第三方支付平台统计)

目前,全业务牌照的申请越来越难,央行最新审批的第三方支付牌照均为单一业务的许可证。

合规的问题之外,是合作。

同时,由于个人支付业务集聚在阿里、腾讯两家平台下,其他开展互联网支付的金融及非金融机构不得不采取了合作的方式。

最典型就是银联推出的云闪付APP,既支持数百家银行信用卡、借记卡的使用,也支持包括苹果、华为、三星、小米、魅族、OPPO等移动设备的线下非接触支付与远程在线支付。

由支付、消费关联的另一重要领域是征信。

由于备付金的预付价值归属和安全问题、支付机构违规从事跨行清算等问题频发,2017年央行印发通知,到2018年6月30日起,将第三方网络支付全面接入网联及银联系统。

自2018年6月30日起,第三方支付机构受理的涉及银行账户的网络支付业务全部通过网联平台处理。

同样在2017年,央行透露,芝麻信用、腾讯征信、前海征信等8家机构的个人征信业务试行并不合格,暂不发放个人征信牌照。

这个问题的核心关键在于,这8家机构依附母公司的闭环生态存在“数据孤岛”问题,不具备第三方征信独立性以及存在征信理念和规则不清晰和不遵守。

2018年,在央行监管指导下,由中国互金协会与芝麻信用、腾讯征信等8家市场机构按照共商、共建、共享、共赢原则共同发起组建百行征信有限公司。

百行征信有限公司的成立意味着个人征信领域纳入央行直接监管下的第三方独立征信的时代。

但如何消除“数据孤岛”仍是一个难点,从这点看来,“网联”和“百行征信”在职能实现和效率上需要协调的利益关系不少。

合作向来不容易。

03

移动支付的“深水战争”

经过近十年发展,我国民众的移动支付习惯已经养成,支付宝与财付通仍然会在支付场景、交易纵深、消费金融领域发生更多更深入的竞争。

从消费端与商户接入的角度看,数百家银行支持的银联闪付(QuickPass)仍然不及支付宝或微信的一张二维码便捷,布局人脸支付、NCF近场支付等手段还面临着资金安全、隐私风险等问题。

更深层次的变化是,当代移动支付的竞争,已经进入了个人资金账户基础的竞争,其次才是流通。

这几年,微信与阿里在交易场景的关联上呈现出双寡头格局,不管是京东、拼多多,还是抖音、快手、小红书,起码需要支持微信或支付宝的一种支付方式。

其次,在消费金融上,支付宝与财付通已经建立了完善的个人资金账户以金融服务体系,对于个人消费而言,银行卡更多时候扮演的是一个资金流动介质的角色。

个人收入多是应用于消费、理财两大方面,余额宝作为一种普惠金融特质的基金产品,已经极大地改变了人们的消费与储蓄习惯,银行借记卡的储值消费形式受到很大冲击。

中金公司首席经济学家梁红曾指出,在全世界经济学研究中,储蓄是一个黏性非常强、结构性特征极强,而且在年度变化中非常小的一个经济变量。

由消费关联的储蓄习惯一旦改变,理财需求也会发生改变,蚂蚁财富、理财通等更加方便的个人理财投资平台也在渐渐蚕食银行业传统的理财业务。

支付宝与微信仍然在不断拓展对商户端的渗透,线上线下的小微商户已经成为双方角力的关键。

收钱码、订购单......看起来只是一张纸,一个小程序的事,实际上关联着双方庞大的用户基础、金融服务等等业务。

(你选哪个支付方式?)

移动支付已经进入了深水领域,玩的起的玩家越来越少,在这条航路前进的最远的阿里与腾讯,已将这种竞争蔓延到水下。

深水之下,无草莽。