投稿来源:节点财经

相信,很多人家里都在用“公牛牌”的插座。

公牛集团成立于1995年,成立之时就做插座生意。因创始人阮立平崇拜当时在NBA中如日中天的芝加哥公牛队,便把公司品牌取名为“公牛”。

一句著名的广告语:“公牛安全插座,保护开关保护人”,把插座的插电及开关功能升级到安全上来,也将公牛与其他插座品牌做了清晰的区隔。当起了安全插座代言人之后,公牛插座快速占领市场。随后,公司又通过免费安装带有公牛标识广告牌的形式,抢占了全国各地大量的五金店面的广告位。

通过清晰的品牌定位及有效的市场推广,公牛集团从最初只有五个人的家庭式小作坊,逐渐发展成为插座行业的一哥。

2019年11月21日,公牛集团股份有限公司(下称公牛集团)首发申请获得通过,拟募集资金48.87亿元。招股书显示,2016年-2018年,公牛集团分别实现营收53.66亿元、72.40亿元和90.65亿元;净利润分别为14.07亿元、12.85亿元和16.77亿元。

即将登陆资本市场之际,公牛集团也受到较多关注。

大家关注的问题主要有三点,首先,公司实际控制人在公司IPO之前,突击分红了33.4亿。其次,2018年度,有63家关联公司与公牛集团共产生近5亿元的交易金额,这让公司财务报表的真实性难以辨识。最后,公司在传统的插座及墙壁开关领域已接近天花板,新布局的LED照明业务进展缓慢,公司未来成长性也受到质疑。

突击分红,肥水不流外人田

公司招股说明书显示,2015年、2016年、2017年,公牛集团进行现金分红分别为5亿元、5.8亿元、22.5亿元,三年累计分红高达33.4亿元。

公牛集团在IPO之前的三年内突击分红,其中的32.5亿落入了大股东的腰包。这一肥水不流外人田的做法,备受投资者诟病,将来的中小股东权益保障问题也受到质疑。

公牛集团原来的股东仅有阮立平、阮学平兄弟二人,为了集团上市的需要,2017年12月份进行了股权转让。阮立平、阮学平分别将部分股权转让给了高瓴道盈(转让股份比例2.235%)、凝晖投资(转让股份比例0.754%)、穗元投资(转让股份比例0.331%)、晓舟投资(转让股份比例0.279%)、伯书投资(转让股份比例0.251%)、齐源宝(转让股份比例0.19%)和孙荣飞(转让股份比例0.084%)。上述的外部股东持股比例合计约为4.12%。按照规定,这7位2017年底引入的外部投资者,可以参与分配公牛集团2017年度分红。

计算可知,公牛集团2017年22.5亿的现金分红款中,分给上述外部股东的部分约9300万(22.5亿*4.12%),剩下的21.57亿则归阮氏兄弟所有。加上2015年、2016年的现金分红中,共计有32.5亿落入了阮氏兄弟腰包。

连续三年的大笔分红,基本将公牛集团的账面现金分了个精光。根据最新招股书显示,截止2018年12月31日,公牛集团的现金及现金等价余额仅剩下2.18亿元。

在今年2月份界面新闻发布的《2019中国最富1000人榜》中,公牛集团阮立平兄弟高居第51位,上榜身家高达343亿元。

对此,有经济学家表示,公牛集团IPO前宁可突击分红,却不愿将净利润投入再生产,有上市圈钱的嫌疑。

关联交易过多,业绩真实性难保证

作为典型的家族式企业,公牛集团的关联方利益盘根错节。庞大的家族关系中,有不少人都成立了自己的公司,并与公牛集团保持业务往来。这其中既有公牛集团上游的供货方,也有下游的经销商,总数达63家。

这63家公司,2018年与公牛集团发生了总金额超5亿的关联交易,其中多家公司的交易数据存在异常。以公牛集团前五大客户中的杭州杭牛五金机电有限公司为例。2016年-2018年度,公牛集团对其销售额分别为5203.04万元、7373.94万元和1885.50万元。这个销售统计中,还包含另外一个同一控制下主体,也就是杭州亮牛五金机电有限公司,这也是公牛集团最大的关联销售方。

图片来源:招股书

资料显示,杭牛五金和亮牛五金由阮立平的妻弟潘敏峰及其配偶徐奕蓉全资控股公司。2018年度,公牛集团四大产品转换器、墙壁开关插座、LED照明、数码配件的平均销售单价分别为14.45元、7.19元、9.54元、13.32元。而通过下图可以看出,公牛集团对这两家关联公司所销售的产品中,转换器售价为16.36元,墙壁开关插座售价为7.57元,LED售价为10.81元,数码配件售价为17.02元。也就是说,这四大产品的价格均存在明显差异,且都高于市场平均单价。

2018年,公牛集团向杭牛五金、亮牛五金合计销售产品545.69万件,合计销售金额7690.9万元。若按公司相关产品的平均销售单价计算,在销售产品数量不变的前提下,上述关联交易的商品总金额则变为6475.1万元。二者相差1215.8万元,差异率高达18.8%。

换句话说,通过这两家经销商公牛集团在销售同样数量产品的前提下,收入增加1215.8万,这不仅拉升了集团收入,也变相提高了利润率。在公司总计高达5亿关联交易额中,这样的关联公司采购和销售不在少数。

因此,有部分分析师提出了对公牛集团业绩客观性与真实性的质疑。

新业务错失风口,公司成长遇挑战

从公牛集团目前的业务上看,公司在传统的插座及墙壁开关领域天花板已见,新布局的LED照明业务也进展缓慢,未来成长性受到质疑。

公牛集团目前收入主要来自四大产品,分别是转换器、墙壁开关插座、LED照明以及数码配件。公司的官网介绍,公牛集团在1995年成立后即专注于转换器(插座)领域,于 2007 年全面进入墙壁开关插座领域,2014 年进军 LED照明行业,2016 年逐渐聚焦 USB 数码类产品。

总体来看,公司转换器和墙壁开关业务占比逐渐下滑,LED照明业务和数码配件产品虽有所增长,但总体涨幅不尽如人意。

而且转换器、墙壁开关插座、LED 照明和数码配件等四大类产品均属民用消费品,其市场需求与家电、房地产行业的发展高度相关,公司业绩难免受到房地产周期波动的影响。

公牛集团招股书显示,2016年-2018年,公司主营业务毛利率分别为45.21%、37.79%、36.62%,呈逐年下滑趋势。

图片来源:招股书

更严重的是,公牛集团目前成长空间正面临天花板。资料显示,在中国的插线板市场公牛集团市场占有率接近60%,在墙体开关市场公牛也位居行业第一,短期难有大幅增长空间,天花板已现。

公司试图将未来增长空间放在LED照明行业和数码配件上,但公牛似乎已经错过了LED照明的风口。根据CSA Research发布的《2018中国半导体照明产业发展蓝皮书》显示LED照明的高速增长期已经过去,2018年中国LED下游通用照明产值为2679亿元,同比仅增长5%。按此数据计算,2018年度公牛集团LED照明业务收入7.41亿元,仅占行业总产值的0.27%。

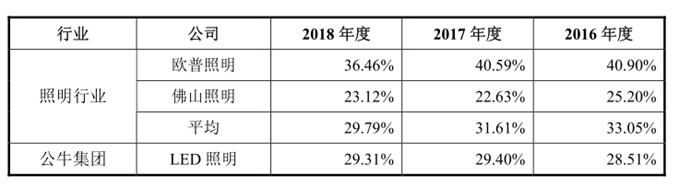

此外,2016、2017和2018年度公牛集团LED照明产品的毛利率也明显低于行业平均水平。

图片来源:招股书

总 结

往者不可谏,来者犹可追。

上市本身也是一把双刃剑,如果大股东的吃相过于难看,对中小投资者的伤害太深,必将大大损害企业形象。公牛集团上市前的突击分红行为,似乎就存在这样的风险。

在关联交易方面,虽然公司实际控制人阮立平、阮学平出具了《规范关联交易的承诺函》,表示公司的关联交易今后将会减少,但想短时间内理清63家企业的交易情况并非易事。

公牛插座的最新广告语为“选公牛就是选安全”,同样,广大投资者也希望公牛集团的股票能如插座那样“安全”。