投稿来源:异观财经

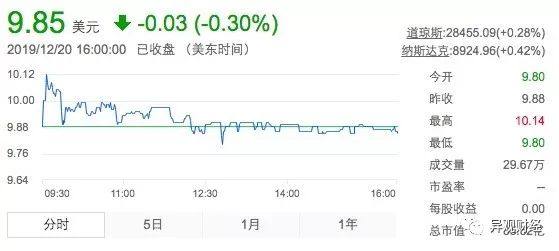

12月13日晚间,平安集团旗下金融壹账通(股票代码:OCFT)在纽交所上市,发行价10美元/ADS,开盘价报10.51美元,开盘市值37.94亿美元。截至异观财经发稿前,金融壹账通报价9.85美元,低于最初10美元的发行价。

营收增速腰斩、持续亏损、下调发行价、IPO规模缩减,Saint Fleur Investment Research的分析则指出:金融壹账通的股价只有4到5美元才有吸引力。资本市场为何如此不看好金融壹账通?

平安集团、陆金所是头部客户,3000+基础客户营收贡献不足1.5%

金融壹账通招股书显示,从2015年12月开始,金融壹账通是平安集团的金融技术解决方案部门,也可以理解为金融壹账通是由平台集团内部孵化而来,其定位为面向金融机构的商业科技云服务平台(Technology-as-a-Service)。

金融壹账通官网信息显示,作为中国平安集团的联营公司,依托平安集团30年金融行业经验,为银行、保险、投资等金融行业多个垂直领域提供端到端的服务,提供服务包括营销获客、风险管理和客户服务等。从业务层面看,金融壹账通是一家服务B端的公司,主要对中小银行和中小金融机构输出金融科技与业务解决方案。

目前,金融壹账通已拥有超3700家客户,覆盖中国6大国有银行和12家全国性股份制银行,总计服务618家银行和84家保险公司。

异观财经通过翻阅其招股书信息发现,平安集团和陆金所是头部大客户。招股书显示,金融壹账通依靠有限数量的主要客户。在2017年,2018年以及截至2019年9月30日的9个月中,有两个客户贡献了这些时期总收入的10%或更多。他们是平安集团,陆金所控股有限公司及其子公司或陆金所集团。

平安集团是金融壹账通的战略合作伙伴,最大的供应商和关联方。具体来看,在2017年,2018年以及截至2019年9月30日的9个月中,金融壹账通从平安集团获得的收入分别为2.357亿元、5.276亿元和6.773亿元,分别占同期总收入的40.5%、37.3%和43.6%。从收入贡献占比来看,金融壹账通对平安集团的营收依赖未出现明显下降,这种依赖或将持续下去。

在2017年,2018年以及截至2019年9月30日的9个月中,金融壹账通通过陆金所(Lufax Group)的总销售额分别占总收入的30.1%,27.4%和11.9%。这里有一个点需要注意,截至2019年9月30日前三个季度,陆金所对营收贡献同比出现大幅下滑,从2018年前9个月的2.75亿元,下滑至2019年前三个季度的1.84亿元,营收占比从30.5%下滑至11.9%。

陆金所营收贡献大幅下滑,或与互金监管政策趋严,陆金所退出P2P业务有关。众所周知,P2P业务是陆金所核心业务。早在今年7月,有媒体报道称陆金所由于无法备案而计划退出P2P业务,转而申请消金牌照。此后,陆金所相关负责人表示,陆金所P2P业务是配合监管“三降”要求。目前,已有湖南、山东、重庆、四川、河北、甘肃六个省份宣布取缔P2P业务。可以预见的是,在监管层指明网贷处置以退出为主要方向后,取缔P2P业务的省份仍会继续增加。

互金监管趋严,P2P退出为主,陆金所业务受到影响,也直接影响了金融壹账通的营收贡献。

从客户群体规模来看,平安集团和陆金所是金融壹账通头部卡客户,2018年度,平安集团贡献的总营收为5.276亿元;2018年度高端客户(Premium Customers)数量为221家,贡献营收8.653亿元。高端客户则包含陆金所;2018年度基础客户(Basic Customers)为3272家,营收贡献2060万元,营收占比不足1.5%。

(来源:招股书)

从上图可以看出,金融壹账通高端客户(Premium Customers)从2017年的40家,增长至2018年度221家,客户数量同比增速452.5%。在看营收贡献增速,金融壹账通高端客户(Premium Customers)营收2017年的3.452亿元,增长至2018年的8.653亿元,同比增长150.7%,营收同比增速远远低客户数量增长,由此可以推送算出,除去陆金所之外的高端客户群营收贡献的客单价在递减,平安集团、陆金所作为头部客户,贡献价值远超其他高端客户,其余新增的众多客户,营收贡献价值非常有限。

从不同类型客户营收贡献来看,虽然金融壹账通基础客户数量众多,其营收贡献占比却微乎其微。头部客户与高端客户、基础客户营收贡献价值,差距非常悬殊,这也是金融壹账通备受外界诟病的所在。如果金融壹账通不能减少对平安集团和陆金所的依赖程度,那么其营收增收将受制于平安集团的业务增速,金融壹账通其本身可以想象的空间就非常有限。

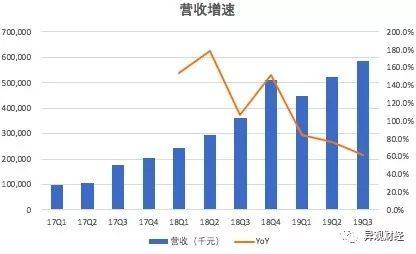

从招股书披露的财务数据看,金融壹账通的营收同比增速已出现放缓趋势。

(数据来源:招股书)

从上图可以看出,金融壹账通营收2019年三季度营收同比增长61.5%,远低于2018年同期的151.1%的同比增速。虽然背靠平安集团,金融壹账通却依然处于亏损阶段,2017年、2018年和2019年前三季度,营收分别为5.8亿元、14.1亿元和15.5亿元;净亏损分别为6.07亿元、11.90亿元和10.5亿元,累计亏损为28.47亿元。

TaaS第一股,主营业务还是贷款业务?

官网信息显示,金融壹账通是面向金融机构的商业科技云服务平台,通过采用ADI(采用-加深-整合)获客策略,强调的是与金融机构深化合作。然而,异观财经在解读其招股书时发现,金融壹账通主要收入来源于助贷业务的业务发起服务收入。

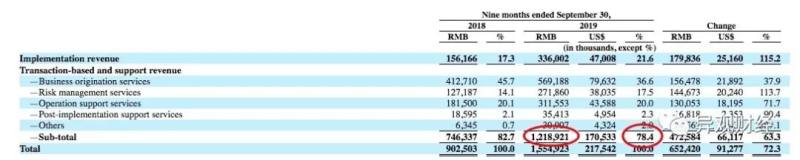

金融壹账通招股书显示,金融壹账通的收入主要分为两大类——方案执行收入(Implementation revenue)以及基于交易的收入及支持服务(Transaction-based and support revenue)。

基于交易的收入及支持服务为最主要的收入来源。根据招股书信息显示,2017年,该项收入为5.31亿元,营收占比91.3%;2018年,该项收入为11.18亿元,营收占比79.1%;2019年的前三个季度该项收入为12.19亿元,占了总收入的78.4%。

(来源:招股书)

交易的收入和支付服务业务又分业务发起服务、风险管理服务、运营支持服务、实施后支持服务及其他。

异观财经需要提醒大家注意的是,在大项业务收入中,业务发起服务占比最大,于2019年前三个季度占了该公司总收入的36.6%,这项收入可以视为助贷收入。

业务发起服务是指通过平台为金融机构招徕客户,其中包括为其设计营销计划,通过渠道合作伙伴引入客户,以及筛选和分析引荐条件以确保满足客户的要求,该公司也提到,其并非贷款方或借款方,而是撮合贷款的代理机构,也就是助贷。其贷款合同通常为期36个月。

虽然业务发起服务收入营收占比在逐年下降,但依然营收贡献的大头,某种程度上可以视为贷款业务是其主营业务收入。这似乎与其TaaS第一股的定位有一定的偏差。

四面楚歌?面临亚马逊、阿里巴巴、腾讯等巨头的竞争挑战

根据ReportLinker今年的市场研究报告,全球金融服务应用市场2018年的总规模大约为790亿美元,到2024年时预计可达到1280亿美元,2019年至2024年的年均复合增长率为8.8%。该市场潜力巨大,玩家也不少,竞争非常激烈。

中国的金融科技服务业发展迅速,同时进入这个市场的金融机构的附属机构、IBM、埃森哲、塔塔、印孚瑟斯等传统IT巨头,从公司规模、发展历史、服务客户数量、成功案例等多方面,都比金融壹账通具优势。

在云技术解决方案上,也是巨头云集。亚马逊、谷歌、微软、阿里巴巴、腾讯、百度等早已布局。相较而言,这些互联网巨头从技术能力、财务状况、品牌知名度等多方面都比金融壹账通更具备优势,能够对未来不断变化的机会、技术以及客户个性化需求做出更快、更有效的反应。

行业竞争的加剧,很有可能给后来者带去一定程度的价格压力,这会进一步影响金融壹账通解决方案的报价,影响其市场份额,进而影响其营收和盈利。