投稿来源:糖水谈资

一、公司概况:中国领先的环保服务提供商

深圳市朗坤环境集团股份有限公司是一家中国领先的环保服务提供商,专门提供有关有机废弃物处理和环境工程建设及运营服务,拥有超过18年的环保行业经验。集团主要服务于大湾区,并拥有广泛的全国性覆盖范围,涵盖浙江省、江苏省、广西壮族自治区、湖南省及江西省。

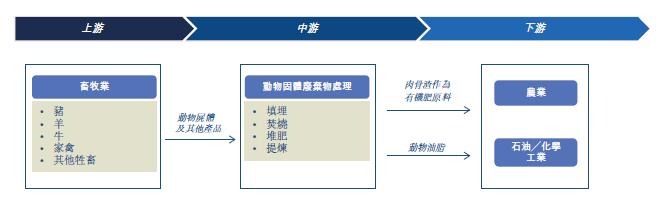

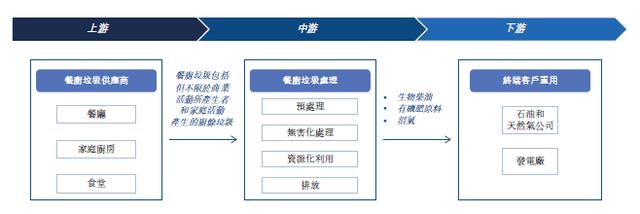

有机废弃物处理包括固体废弃物处理和餐厨垃圾处理。根据若斯特沙利文的资料,朗坤环境是中国最大的固体废弃物处理服务提供商,也是大湾区最大的餐厨垃圾处理服务提供商。

资料来源:招股书,华盛证券

环境工程指目的为透过建设多重环保基础设施或提供综合环境修复解决方案而防止环境污染的工程服务,涵盖广泛的应用领域,如水环境管理项目、城市园林绿化项目、城市环卫项目及工业污染处理项目等。

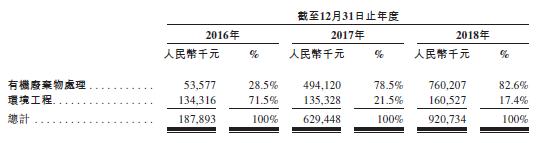

有机废弃物处理和环境工程服务的营收在2016年分别所占比重为28.5%和71.5%,两年内营收结构发生了较大改变,2018年这两项服务营收比重分别为82.6%和17.4%。目前公司共有51个运营中、在建及规划阶段的项目,包括32个有机废弃物处理项目及19个环境工程项目。

资料来源:招股书,华盛证券

二、行业概览

有机废弃物处理:环保意识提升,市场规模增长潜力大

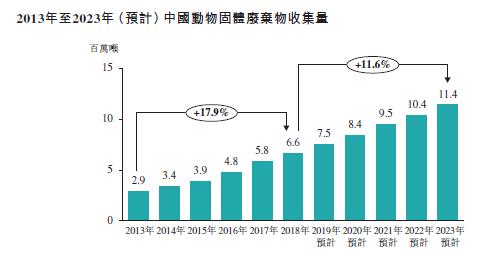

中国的牲畜饲养数量不断增加,环保意识也不断提升,动物固体废弃物产量由2013年的12.76百万吨略增至2018年的12.81百万吨,但动物固体废弃物收集量从2.9百万吨增加至6.6百万吨,复合增长率为17.9%。若以11.6%的复合增长率计算,预计2023年收集量将增至11.4百万吨。

资料来源:招股书,华盛证券

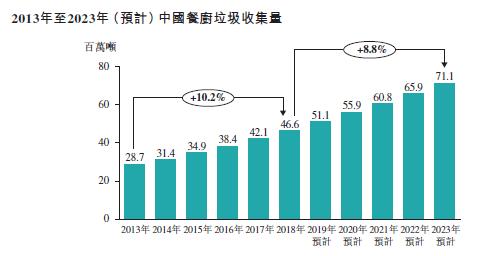

随着中国人均收入增加,居民购买力水平不断提高,更加愿意外出用膳,刺激了中国餐饮业市场蓬勃发展,导致餐厨垃圾数量大幅增加。来自住宅及商业地区的餐厨垃圾生产量从2013年的66.8百万吨增加至2018年的82.6百万吨,餐厨垃圾收集量从28.7百万吨增加至46.6百万吨,复合增长率为10.2%。若以8.8%的复合增长率计算,预计2023年收集量将增至71.7百万吨。

资料来源:招股书,华盛证券

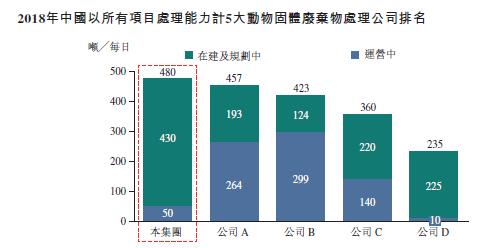

截至2018年12月31日,中国动物固体废弃物处理行业五大公司所有项目日处理能力1955吨,朗坤环境排名第一,日处理能力为480吨。

资料来源:招股书,华盛证券

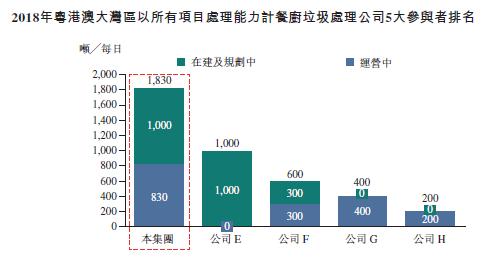

大湾区餐厨垃圾处理行业五大公司所有项目日处理能力为4030吨,朗坤环境亦在大湾区餐厨垃圾处理服务供应商中排名第一,日处理能力为1830吨。

资料来源:招股书,华盛证券

在快速城市化和工业化的同时,环境污染已经成为中国的主要关注问题。随着公众环保意识提高,人们更加了解餐厨垃圾及动物固体废弃物处理的重要性,政府也倡导该市场的长期机制建立,目前餐厨垃圾处理率仅11.2%,动物固体废弃物处理率仅25.7%,还有巨大的增长潜力。

环境工程服务:先进政策支持,市场高度分散

随着中国政府对环保的长期呼吁及对环保行业的庞大投资,中国环境工程市场于2013年至2018年间按复合增长率4.3%稳定增长,2018年以收入计约为9614亿元人民币。未来在政府的先进政策和行业支持下,预计2023年以收入计将达到11494亿元。

中国环境工程市场的多领域发展已经成为一大趋势,存在多类环境工程服务提供商。其中一类市场参与者为大型建筑集团,从事多种建筑项目;而另一类参与者专门从事特定环境工程领域及项目,如环境修复工程项目、危险废弃物项目。由于市场高度分散,公司在中国整个环境工程市场所占份额估计低于1%。

三、财务简析:营收增长快,流动性充裕

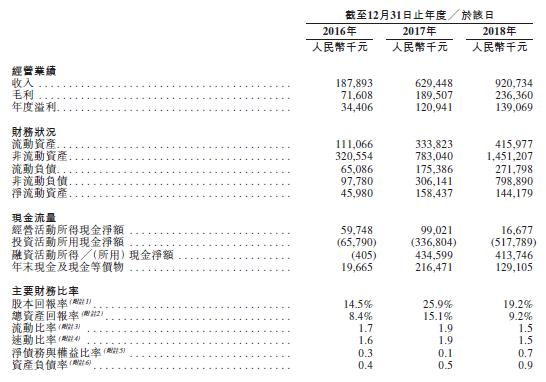

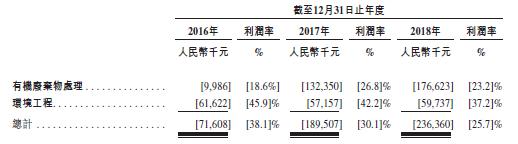

公司总收入在2016年至2018年分别为1.88亿、6.29亿及9.21亿元人民币,年复合增长率高达121%。主要是因为进入2017年之后,有机固体废弃物处理项目突增,收入急剧升高,收入占比也从2016年的28.5%增长2018年的82.6%。

公司的财务结构比较健康。2018非流动资产为14.5亿元,净流动资产1.44亿,流动比率达到1.5。但净债务权益比率和资产负债率有所上升,说明公司近年来债务融资较多。不过现金流比较充足,有1.29亿元,公司流动性还是相对充裕的。

资料来源:招股书,华盛证券

公司的毛利润和净利润也在增长,但是由于有机固体废弃物处理项目的毛利率低于环境工程项目,所以总体毛利率有所降低,从2016年的38.1%降至2018年的25.7%。这主要是因为有机固体废弃物处理项目服务费的收入受到地方政府的规定,一般毛利率在25%左右。不过随着有机固体废弃物处理项目的增多,毛利率会趋于稳定。

资料来源:招股书,华盛证券

公司目前还有一个未完成的环境工程项目是深圳市城市轨道交通16号线项目的一部分,对铁路运输及排水管网建设造成的环境污染进行环境修复及恢复分包工程,项目的合同总价值为4.27亿元。而环境工程项目毛利率较高,该项目预计未来一至两年会给公司带来一笔不小的利润。

四、竞争优势及风险点:行业经验丰富,项目成本上升

公司拥有超过18年的环保服务方面的技术研发、建设及经营方面的经验,位于行业领先地位,对于公司在餐厨垃圾及动物固体废弃物市场有着巨大的竞争优势,更容易赢得政府特许经营协议的竞标。特许经营期通常为25至30年,能避免新的市场进入者在指定区域的项目竞争,可以保证业绩长期的稳定性。

餐厨垃圾和动物固体废弃物的处理所必须的化学原材料价格一直不断上涨,可能会压缩公司利润。此外,公司今年5月也被评为环保警示企业,如果设施管理不善,或者违反相关协议,与地方政府的特许经营协议可能提前终止,或者对协议到期后的续约存在一定影响。