投稿来源:螳螂财经

想要发现音乐新世界的虾米,最终没能找到新世界。

1月5日,虾米音乐官宣将于2 月5 日停止服务。3月5日0点后,除网页端音螺平台音乐人(即原“数字音乐场景”业务)授权服务维持运营外,其他运营均停止,用户将再也无法登录虾米音乐。这意味着,走过10多年的虾米音乐,留下toB业务后,正式跟C端用户说出了那句“说不出的再见”。

说不出再见的,除了虾米音乐,还有其背后的众多忠实用户——开年第一心碎、爆哭、爷青结、我与音乐有关的灵魂不见了.......是很多虾米音乐用户的心碎的声音。

不过,青春结束也罢,灵魂抽空也罢,少了虾米,在线音乐依然不会停,地球也照样转。

就在官宣当天,QQ音乐就上线了“虾米歌曲一键搬家”功能。第二天凌晨,网易云音乐也发布了教你“如何一键迁移虾米歌单到网易云音乐”的公告。与虾米音乐同年成立的中国移动咪咕音乐,在2020年12月31日对外公布,其客户端用户数正式突破1亿,全场景用户规模达2亿,用户数仍在稳步增长。

而在网络上,虾米音乐粉丝自制的迁徙图也开始流传,这比虾米倒下,可能更令人唏嘘——没有谁不可取代,时间终会抹平一切。

用户希望用爱发电,在线音乐平台难为无米之炊

虾米音乐走不下,最直接原因,是用户不要它了。

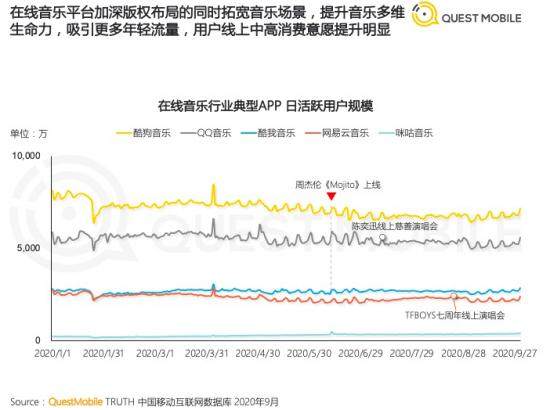

据Fastdata《2020中国在线音乐行业报告》数据显示,腾讯音乐旗下的QQ音乐、酷狗音乐、酷我音乐APP2020年10月月活分别为2.0亿、1.88亿和7248万,网易云音乐同期月活为8895万。而虾米音乐同期月活只有2236万,仅为网易云音乐的1/4,这还让虾米怎么玩?

仅靠少量用户的情怀,显然不足以让资本买单。2019年9月,阿里斥资7亿元领投网易云音乐,拿下10%的股权时,虾米音乐的关停结局其实早已写下。

甚至连市场调研公司对虾米音乐也不再关注。在QM发布的《2020中国移动互联网秋季大报告》中,跟腾讯音乐和网易云音乐一起成为统计口径的是咪咕音乐,后者全场景用户已突破2亿,而虾米音乐已没有一席之地。

虾米音乐让人扼腕叹息的是,它倒在了它曾梦寐以求的时代。

据Fastdata数据显示,到2020年10月,在线音乐用户月活超过6亿,在线音乐市场预计到2020年超140亿,相比2019年的107亿增长30.8%,比2018年的86.3亿,几乎增长近一倍。而音乐付费用户习惯也已经养成,付费用户超七千万,这是虾米音乐曾经所期盼的时代。

希望借助UGC生产模式——用户上传各种曲目,修改虾米的音乐分类等,再借助用户上传分享——付费下载——版税分成的激励机制。虾米音乐曾开创了音乐付费先河,并希望打造用户和音乐人双赢的生态闭环。不过这种做法受到两大阻力,让虾米音乐两面为难。

一方面很多音乐人不认可。如2010年周云蓬、李志、万晓利、拇指姑娘等14组艺人集体声讨“虾米”——认为虾米网未经授权发布作品试听和下载,并通过下载牟利提出抗议。

另一方面面临用户付费难题。让用户付费听歌,在音乐用户付费习惯尚未养成、听歌白嫖才是主流的彼时,无异于难上天。王皓曾在采访中透露“虾米每年支付的版权费用是收入规模的十几倍”。而通过UGC生产模式+在线付费模式打造共赢闭环难以为续,这也是虾米后续卖身阿里的重要原因。

王皓在2016年离开虾米时,曾在朋友圈留下“有些行业注定要死去,我干脆等他涅槃好了”的言语。有业内人士解读,原因之一就是王皓看不到大众“付费”的希望。

哪怕时至今日,用户付费率仍然不够高,白嫖的人依然占绝大多数。有媒体采访问某对虾米音乐关停痛心疾首的网友有没有为虾米音乐付费,得到的回答是通过淘宝88VIP会员算不算。

数据不会说谎,当下中国在线音乐付费率仍然不高。2018年、2019年和2020年分别为5.3%、6.3%和8%,至今尚未突破10%。相比Spotify而言,其2020年Q4业绩展望显示,月活有望增张至3.4亿以上,付费用户有望增长至1.5亿以上,付费率高达44.11%,国内音乐用户付费率依然很低。可见,单纯想通过用户付费本身也很难支撑在线音乐APP运营的版权、带宽及其它运营成本。

从这个视角来看,贫瘠的国内音乐用户付费环境是虾米倒下的一大原罪,这是其后续卖身阿里、阿里不重视音乐版权以及今日关停的一个重要原因。可见,用户想用爱发电,但在线音乐平台却难为无米之炊。

跨过三大时代,在线音乐平台生存逻辑依然没变

用户付费意愿不够,当然是虾米后续发展甚至转变的一个关键因素。不过,在市场付费习惯尚未养成之时,怪罪用户显然是“甩锅”,在线音乐平台自身无法造血,才是真正的幕后凶手,也是当下所有平台要解决的难题。

知乎作者张十三根据在线音乐赛道增长重心不同,将在音乐赛道大致分为工具时代、版权时代和泛娱乐时代三大阶段。回顾虾米音乐发展历程,虽说在这三个阶段都错失了不少发展机会,但究其本质还是无法自身造血,才会身不由己。

在工具时代,音乐版权尚不是竞争壁垒,音乐APP作为听歌工具,虾米音乐凭借UGC模式,挖掘了许多独特的站内作品和浓厚的音乐社区氛围,让其一度成为最受欢迎的在线音乐软件,并为其积累了大量优质小众音乐用户。

不过,成也小众,败也小众。要想在市场上走得久远,仅仅服务好小众核心用户做增值变现,而不不追求市场占有率和用户规模这种反商业模式,注定虾米音乐的商业化会异常艰难。

随便举个例子,作为最早做智能推荐之一的虾米音乐,其却并不完全遵从数据和算法逻辑。王皓曾以王菲的歌曲举例,“90%的用户喜欢王菲,知道王菲,所以不需要推荐,而那些被推荐的是大家所不知道的10%。”再比如王皓曾要求歌曲播放一定要按专辑顺序,而非播放热度或者智能顺序。

类似操作赢得了很多小众用户的欢心,将虾米音乐称为“宝藏”。但对很多只想听热门歌曲的普通用户来说,却未免有点不接地气。

时至今日,被虾米用户津津乐道的虾米音乐社区评论仍以专业点评歌曲为主,与被嘲讽为“网抑云”的网易云音乐的各种吐槽抑郁不同,是音乐的净土。但平心而论,真正懂音乐专业性的听众与普罗大众相比,完全不在一个量级,而五花八门的评论内容,正好是网易云音乐能立足的一个根本——很多用户认为,在网易云音乐每首歌曲下面的科普、段子和情感故事的精彩程度甚至远超歌曲本身。

随着版权时代来临,在2013年第一波版权争夺战中,倍感压力的虾米音乐选择投靠金主阿里。加入第二年,阿里斥资3000万元,拿下《中国好声音》第三季音乐版权,并随后与滚石、华研和寰亚等多家唱片公司签订独家合作协议。但好景不长,虽然阿里不缺争夺音乐版权的资金,但最终却未能如虾米所愿。

2015年3月,虾米音乐和天天动听合并组成阿里音乐。同年7月8日,国家版权局发布《关于责令网络音乐服务商停止未经授权传播音乐的通知》,要求网络音乐服务商清理无版权音乐作品,并责令各个网络音乐服务商将未经授权的音乐作品全部下线,市场格局就此改变。

而在7月15日,高晓松、宋柯正式加盟阿里音乐。两人加盟后来主导了将“天天动听”改版为“阿里星球”,试图打造一个音乐版淘宝——集直播、演出、音乐制造、门票周边、社区于一体的全产业链音乐生态平台。

从2015年到2017年,是国内网络音乐版权走向正规化的几年。此时与天天动听合并的虾米音乐却未得到足够版权支持和重视,阿里未能加紧囤积版权,反而将重心放到了“阿里星球”上。

随着2016年,腾讯进一步收购拥有酷我音乐和酷狗音乐的海洋音乐股权,组成腾讯音乐集团,旗下QQ音乐、酷狗音乐和酷我音乐在音乐版权上一骑绝尘。数据显示,彼时光QQ音乐的曲库规模就达到1500万首,而虾米音乐只有400万首。错失音乐版权争夺战,导致无歌可听,让一度想变成大众的虾米音乐,再度退回小众,为今日的关停埋下了最重要的伏笔。

相比来看,与虾米同年成立的咪咕音乐,截至2020年12月,已经拥有超4000万首正版歌曲,新歌覆盖率超95%,守住了阵地。并且凭借中国移动在5G超高清技术上的优势,近几年不断推出至臻音质、极光音效、臻3D等5G超高清音质功能,以及打造5G+4K+VR超高清直播等沉浸式视听娱乐,找到了差异化竞争路线。

毋庸置疑,音乐版权当然是在线音乐赛道PK的“胜负手”,但仅有版权,没有合理的商业变现模式,以及用户生态,高昂的音乐版权费也会让平台方面临运营窘境。其中的关键是要将音乐APP从听歌工具变成泛娱乐平台,找到合理的变现模式。

从腾讯音乐2020年Q3财报数据来看,该季腾讯音乐总营收人民币75.75亿元,其中在线音乐服务收入23.24亿元(在线音乐订阅营收为14.6亿元),而社交娱乐服务营收入达到52.5亿元,扛起了腾讯音乐集团的营收大旗。

值得一提的是,其在线音乐服务ARPPU为9.4元,而社交娱乐服务ARPPU为166.7元,两相对比可知,在线音乐平台泛娱乐化是营收的主力军,这背后离不开腾讯音乐孵化了《全民K歌》为代表的在线音乐社交娱乐业务,能为腾讯音乐不断造血。

机会其实一直都在,尤其是在5G时代,随着泛娱乐场景的多样化,唯有通过不断布局多元化内容和业务,满足B端和C端用户的多元化需求,方能给企业不断输血,找到新机会。

咪咕音乐就是如此。一方面推出“咪咕爱唱”,主打家庭K歌娱乐场景,快速抢占大屏音乐领域。通过亲子、在线教育、有声电台、播客共创等版块,布局大音频生态,为用户提供更多元化的内容类型。另一方面,通过与喜马拉雅、芒果TV、百度网盘、苏宁易购等12家公司推出权益联合会员,助推咪咕音乐拓展用户。

此外,借助中国移动5G+AICDE的技术,咪咕音乐在云演艺科技制作、超高清体验、云端交互和商业模式上不断升级,借助新技术红利获得差异化竞争优势。2020年12月,咪咕打造了全球首场5G+4K/8K+XR云演艺咪咕汇,将云观众、云包厢、云打Call等云演艺新玩法引入演艺场景,推动咪咕汇付费观看用户规模突破1250万,就是一个很好的例子。

反观虾米音乐,虽然率先尝试音乐付费业务、也做出了音乐社区,尽管失利于版权不足,战略定位动荡,但是一直没找到合理的商业变现路径,这是其溃败的根源。

总的来看,押注网易云音乐,关停虾米音乐,对当下的阿里大文娱来说是最好的选择。而对虾米音乐来说,死于其曾梦寐以求的新世界,才是其最大的悲哀。