文|海豚投研

阅文集团(0772.HK)于北京时间8月16日的港股盘后,发布了2021年上半年财报:

上半年公司收入43亿元,同比增长33%,高于彭博一致预期的42亿元;税前利润为13.6亿元,高于彭博一致预期的5亿元,主要是上半年阅文出售了懒人听书的股权,收益10亿元;如果单看主营业务经营利润3亿,则不及大行预期的4.7亿。

从具体业务具体来看:

1、在线阅读

(1)上半年在线阅读实现收入25亿元,同比3%。基本符合大行预期。但细拆来看,主要是免费阅读的商业化效果超了预期。

(2)整体用户规模微降,月活用户为2.3亿。接连几个季度的数据表明,付费阅读用户规模趋势性下滑不可逆,且流失用户量略超出市场预期。今年上半年在腾讯系流量倾斜下,阅文免费阅读增长亮眼,迅速补缺。

但从同行(七猫、番茄)表现来看亦不差,海豚君认为,虽然存在将盗版用户转化为网文用户的行业增量红利,但不可否认,免费网文的竞争仍然激烈。

(3)付费ARPU逆势稳步上升。中重度网文用户的粘性和对优质内容的需求非常刚性,付费意愿存在继续向上打开的可能性。但对于大部分用户来说,免费永远比付费“香”,因此海豚君认为,付费阅读模式未来的规模将越来越小。

2、版权运营

(1)先看整体,上半年版权运营收入同比增长130%至17亿元,增速迅猛。一方面是因为去年疫情影响下的低基数,另一方面上半年新丽影视作品表现大热,以及多款IP手游上线后流水不俗。

(2)剔除掉新丽传媒后的版权收入10.7亿元,同比增长82.1%。考虑到去年疫情偶然性情况,我们拿19年至今的年复合增速(35%)来看,增速虽然不低但属于符合预期的走势。不过,由于阅文刚刚开启游戏IP的授权和开发分成模式,因此未来的IP游戏开发的想象空间可以期待。

(3)新丽传媒上半年实现收入6.7亿元,得益于《赘婿》、《斗罗大陆》、《你好,李焕英》等影视作品的大爆。同比增长近4倍,虽然有去年低基数的原因在,但上半年净利率44%,为近三年新高。不过展望下半年的排片,海豚君偏谨慎。

由于《青簪行》无限期停播,接下来勉强能打的优质剧不多,如《雪中悍刀行》、《纵有疾风起》、《人世间》,以及近日刚刚播出的《天龙八部》(暂时表现一般),电影储备则需要等到明年。上述优质剧实际排期以及具体表现还需要持续跟踪。

3、成本费用

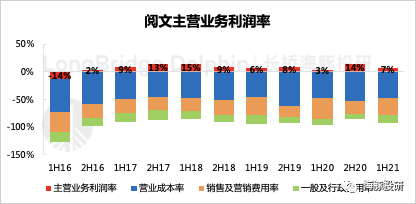

(1)上半年成本率基本保持稳定,由去年同期的46.9%上升到47.3%,主要由于在线阅读业务对作家的分成激烈提升、自营游戏开发成本增长导致。

(2)费用端投入超预期,上半年整体费用投入19.8亿,占收入比重从去年下半年的34%提升至45.7%。海豚君认为,主要系上半年影视剧推广,免费阅读获客激励等营销支出增多。由于免费阅读未来的市场竞争仍将激烈,因此这一块的营销支出预计短期内仍将保持高位。

(3)成本费用端的投入增多,使得上半年的主营业务的经营利润率7%(不包含卖出懒人听书等的其他收益/亏损)远低于市场预期的10.8%。

总的来说,阅文上半年的成绩基本符合市场预期,但细拆下来不同业务表现与市场预期相比也有微小的浮动。尤其是在线阅读业务,在背靠腾讯生态的流量资源优势下,免费阅读半年走下来与竞争对手也将将打平。

中长期的逻辑故事线目前没有发生改变,即抬高免费阅读的战略地位,依靠腾讯流量发力获客,一面通过广告的商业变现来补缺付费阅读的下滑,另一面进一步扩大阅文热门IP的曝光范围,以便挖掘出IP授权、IP开发的潜在价值空间。

从股价表现上来看,阅文此次主要受整体大盘环境的影响,以及市场关注较高的《青簪行》出现重大调整而带来短期的股价承压。

海豚君认为,受影视排片以及上映情况不确定影响,下半年新丽影视作品可能难以达到上半年爆热的成绩,而游戏版权的分成收入在绝对值上短期内难以补缺。而免费阅读的竞争仍然激烈,使得阅文的营运支出短期内需要维持高位。

结合市场当前的内容监管环境,海豚君对阅文后续短期内的走势保持中性。

以下为正文:

一、运营数据

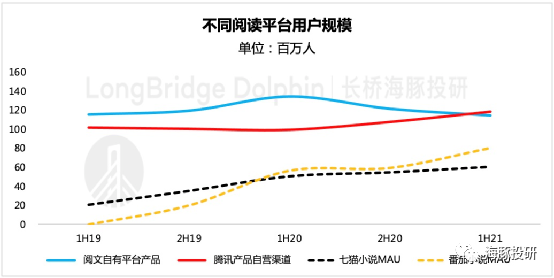

上半年阅文在线业务的月活用户为2.3亿,整体规模微降,其中腾讯产品自营平台同比上涨19%,是由于持续扩张免费阅读业务,吸引来了更多用户。但如果和腾讯系里的同行数据相比较,会发现同行间对于免费用户的竞争十分激烈。

好消息是,今年上半年阅文与腾讯成立了免费小说联合项目组,为阅文的免费内容创作平台吸引来了许多的创作者,可以认为这是腾讯在对阅文进行流量的倾斜。

数据来源:各公司公告、海豚投研整理

另一边,自有平台月活同比下降14%,平均月付费用户数也同比下降12%至930万,远低于大行1000万的预期,这都是受到扩张免费阅读的反噬,把本来付费意愿较低的付费用户,全转化为了免费用户。虽然这会提升月度ARPPU值,上半年同比增长6.7%至36.4元。

这表明免费阅读对付费阅读的冲击在增大,未来阅文付费用户数只会被免费用户侵蚀,看不到增量,并且海豚君认为这个趋势是不可逆的。

二、在线业务收入

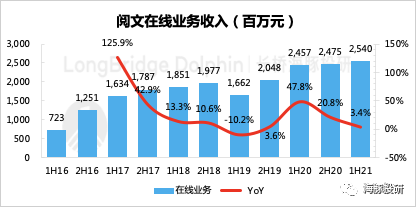

上半年阅文集团在线收入25亿元,同比增长仅3%,基本符合预期,较去年同期50%的增速大幅放缓,虽然有去年同期基数较高的原因,但阅文整体在线业务收入放缓,或是未来几年的主旋律。

而阅文自身也一直在开拓免费阅读业务,但目前商业化不会太激进,当下同行竞争激烈,预计到2022年免费阅读的收入才会引来一波高增长,但因为本身收入体量仅为付费阅读的十分之一,依旧无法掩盖付费阅读收入的持续低迷,

数据来源:阅文财报、海豚投研整理

分渠道来看,自有平台,包括了阅文旗下的起点中文网、QQ阅读平台、小说阅读网等网文阅读平台,收入同比下降5.5%至18亿元,该同比下降是因为去年新冠疫情期间的线上流量增加带来了收入增加,导致对比基数较高。

而腾讯产品自营渠道,包括了腾讯新闻、QQ浏览器等,收入同比增长14%至3.5亿元,这部分增长主要是开拓免费阅读业务,带来了广告收入的增加。另外第三方平台收入同比增长92%至3亿元。

三、版权运营

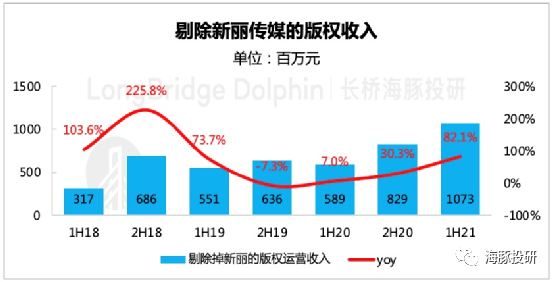

上半年阅文集团版权运营收入同比增长130%至17亿元,作为未来业绩增长的第二曲线,数据亮眼,但海豚君认为这样高增速可遇不可求。因为影视剧的排片存在不确定性,如果把新丽传媒贡献的收入剔除,同比增速为82%,两年的复合增速为35%,相对平稳。

数据来源:阅文财报、海豚投研整理

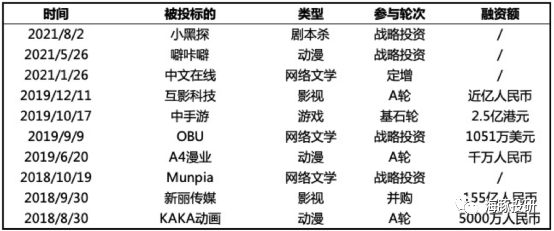

但在版权运营中存在新的看点,阅文此前没有深入上游,参与到IP手游的开发环节,只是做IP的转授权,要知道现在稍微火一点的游戏,IP转授权收入可能只占整个产业链收益的1%。

未来随着阅文深入全产业链开发,议价权在上升,叠加下半年多款新手游的发布,所以对于版权运营的整体收入海豚君并不悲观,仍期待他能走出来。

目前阅文已经全方位明确 IP 开发路线,包括有声、出版、动漫、影视、游戏、IP 商品 和线下消费业态等,基本盘也会逐步从在线阅读转向版权运营。

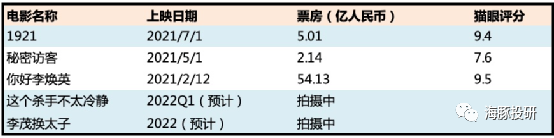

影视方面,阅文上半年发布了3部电视剧、2部电影,《赘婿》和《你好李焕英》都是现象级的爆款,《斗罗大陆》在播放期间也有很高的市场热度。新丽传媒上半年的净利率高达43%,可以说这几部影视的投资回报率相当高了。

下半年阅文本来计划发行的《青簪行》,由于吴亦凡事件,无限延期,或对版权收入造成影响。但从目前排片来看,《天龙八部》8月14号已经播出,加上前期热度较高的《纵有疾风起》《雪中悍刀行》《人世间》也在计划播出的列表中,对于公司指引2021全年发布8部影视作品,按照目前的进度应该是可以如期完成的。

另外之前反响较好的影视剧续集也在筹备中,像《赘婿2》、《庆余年2》预计2022年左右会播出,阅文表示对于优质IP还会拓展网络大电影和短剧等新领域。如果未来阅文能保持每年输出3-5部精品剧,还是能把影视制作收入的向上空间进一步打开的。

数据来源:阅文财报、海豚投研整理

数据来源:阅文财报、海豚投研整理

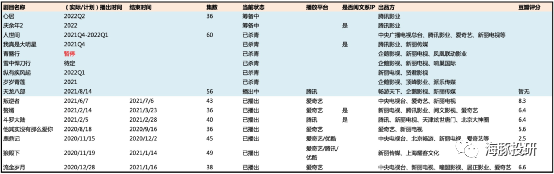

游戏方面,半年报没有单独披露,但从阅文和游戏开发商是收入分成的模式,根据游戏流水可以初见端倪,预计上半年能给阅文带来上亿元的增量利润。如同公司前期指引,未来把热门IP开发成手游,会成为除了影视剧制作发行以外,支撑版权运营增长的第二动力。

《斗罗大陆》作为阅文的高质量IP,可以说已经完成了单个IP的全方位开发,今年上半年已经上线了3款游戏,下半年还有1-2款游戏待发布。其中37手游开发的《斗罗大陆-魂师对决》当前高居七麦免费榜游戏排名第三。

数据来源:阅文财报、海豚投研整理

四、成本费用

销售费用同比增长6%至13.5亿元,占总营收的比重为31%,主要是因为今年上半年多部新剧推出,加上同行间对于免费用户的竞争十分激烈,增加了推广开支。

行政开支同比增加81%至6.3亿元,占总营收的比重为15%,远高于大行11%的预期,主要是因为上半年新丽传媒部分员工及前股东的服务开支相关的酬金增加,和加大了对于自营游戏的研发开支。

其他收益达到9亿元,去年同期亏损35亿元,这主要原因是上半年阅文出售了深圳懒人的股权,收益10亿元,而去年是受到此前收购新丽传媒时产生的对赌协议影响。

数据来源:阅文财报、海豚投研整理