文|摩根频道

3月29日晚,妙可蓝多发布了2022年Q1业绩预增公告,报告期内,公司预计实现营收11.5亿元—13.5亿元,同比增长20.93%~41.97%;预计实现归属上市公司股东的净利润5500万元—7500万元,同比增加71.72%~134.16%。

然而,业绩的高增长,却没有换来资本市场的青睐。截至4月6日收盘,妙可蓝多股价报34.56元/股,对比着Q1业绩增长公告发布次日35.8元/股的收盘价,走向了下扬的趋势。

这并不是偶然,3月25日,妙可蓝多发布2021年度业绩报告,面对于喜人的增长数据,二级市场却连跌2日。并且,妙可蓝多股价已经从2021年84.5元/股的最高点,跌去近六成,落至35元/股徘徊。

作为国内奶酪零售市场的“逆袭者”,已经坐上冠军宝座的妙可蓝多,为何难以被资本市场认可呢?

一、妙可蓝多,埋藏于财报里的“草蛇灰线”?

或许资本的隐忧,都藏在了增长的财报数字里了。

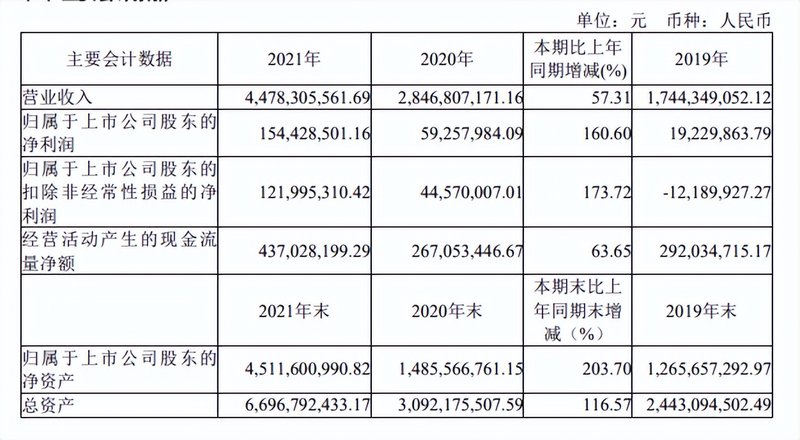

2021年,妙可蓝多营收44.78亿元,同比增长57.31%;净利润为1.54亿元,同比增长160.6%;毛利率也持续上涨至48.5%,可谓是涨势喜人。然而,不能抛开投入谈营收,也不能直观毛利率忽略净利率。

去年,妙可蓝多在高达48.5%的毛利率下,其净利率仅为4.3%,这还是过去五年来的最高纪录,两个数据之间十几倍的相差,不禁令人生疑,妙可蓝多的钱花哪里去了?

对于一家主要以奶酪零售业务为主的企业来说,大部分时间以产品面向于C端群体,除却管理费用等开支,让人首先想到的唯有两点:一是产品的研发费用,二是产品的营销推广费用。毕竟,研发是作为产品竞争力与行业立足的根本,广告营销代表了这个产品能被多少人了解、未来市场边际有多广。

不过,从财报数据来说,影响其净利率的主要是高昂的销售成本。

妙可蓝多的销售费用高达11.59亿元,同比增长63.08%。其中广告促销费用为9.06亿元,同比增长61.5%。回溯过去几年,妙可蓝多的广告费也居高不下,2018年~2020年,其广告费用分别为1.05亿元、2.01亿元和5.61亿元。

可见,从2018年到2021年,妙可蓝多销售费用增长了近5倍。然而,以最赚钱的2021年来看,高达9亿元的广告促销费用,换来的却只有1.5亿元左右的净利润,多多少少都让人怀疑妙可蓝多是否已经步入了“无广告不增长”的困局之中。

此外,根据财报中2021年分季度主要财务数据来看,四个季度归属于上市公司股东的扣除非经常性损益后的净利润,四个季度波动较大,甚至第四季度出现了负值,与净利润最高的第二季度,相差近一个亿。

虽然财报中给出了第四季度归属于上市公司股东的净利润较前三个季度减少的主要原因为广告促销费用及渠道费用投入加大,但是妙可蓝多快速增长的这几年,每年的广告营销投入力度并不小。

如若当下业绩的预增长仍要依靠广告投入的增加的话,不禁令人怀疑妙可蓝多市占率上的优势,在未来别的品牌入局和加磅营销下,妙可蓝多第一的位置能做多久。

并且,如此波动的净利润,难免让人为未来妙可蓝多能否实现平稳的长线发展产生疑虑,或许这也是二级市场并未出现过多“利好”波动的原因之一。

其次,作为产品核心竞争力的研发阶段,妙可蓝多所投入费用,与广告促销费用产生了强烈的反差。

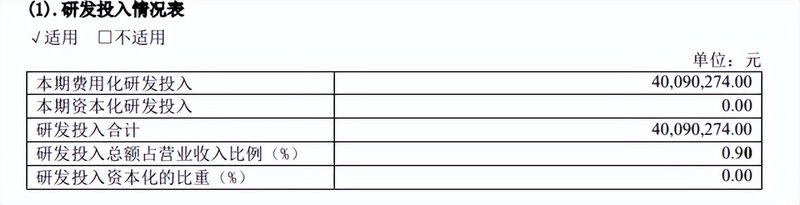

据其财报显示,2021年研发投入费用仅为4009万元,仅为全部营销费用的二十九分之一,研发投入总额占营业收入比例仅为0.90%。

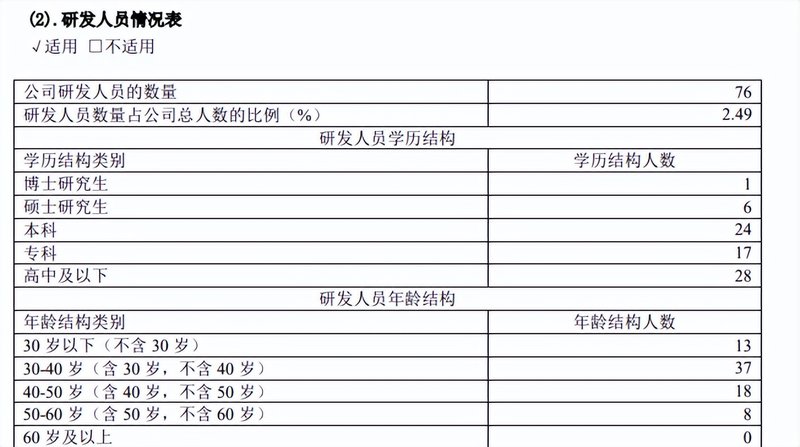

并且,公司研发人员76人中,本科以下的为45人,占研发人员比例高达59.2%,研究生等高学历人员仅为个位数,这一数据比对于依赖单一产品的妙可蓝多来说,并不是很乐观。

或许前期在市场空白下,是有利于营销、带领产品出圈的风口。然而,随着行业在未来更多玩家的加入,竞争力也会逐渐加大,面对于都发力营销走向的“囚徒困境”,差异化的产品或者产品概念,才能成为消费者选择其的原因。

而且,除却营销研发投入不平衡外,财报中还释放出了另一个让人不安的信号,妙可蓝多的存货开始增加,2021年度公司的存货超过5亿元,同期增长93.37%。

虽然,妙可蓝多给出了“主要是因为报告期内随销量增加,产能扩大,公司储备更多的原材料”的情况说明。

的确,截至2021年12月31日,妙可蓝多共有经销商5363家,销售网络覆盖约60万个零售终端,全国96%以上地级市以及85%以上县级市;相比较于2020年的经销商2626家,与销售覆盖约29.1万个零售终端,覆盖全国90%以上地级市以及70%以上县级市,无疑是质的飞跃。

但是,这也代表着妙可蓝多随着覆盖面积越来越全面,未来“增量面”开发的空间越来越小。不禁让人怀疑,2022年的扩张进程,在竞争加剧的市场环境中,面对于突然间增长接近一倍的存货,真的能够短时间内消化完吗?

二、从“零食”到“餐饮”:营销好做,教育市场难?

除却财报中的隐患,妙可蓝多还不得不面对市场由“蓝海”向“红海”的转变。

妙可蓝多所畅销的奶酪与同为奶制品的奶粉与液体奶,在人们的认知中并不相同。奶粉和液体奶,在人们认知中多数情况下被归为“营养品”,可以作为餐食;但是奶酪棒等通常只是被认为是小朋友所喜欢的更具有健康属性的零食。

然而,一个认知属性的差异,足以改变一个赛道成长的上限。毕竟,作为“儿童零食”其受众群体总归有限,比不上液体奶“全民”的属性。

毕竟,奶酪在国外市场的重要性,离不开其主要的销售途径为餐饮行业,比如西方奶酪既能作为调料还能作为配菜和主食,使得其成为每个家庭与餐厅必不可少的一部分;以及国内市场早期主要也是快餐店、烘焙店与西餐厅等餐饮渠道。

而且,与靠营销换增长的在线教育一样,受众方与消费者并不是同一方。这也代表着,将会出现两方意见差异,所带来的购买意见不同。

其次,就是教育认知上的难度,产品最好的就是以产品体验来说服大众,但是受众方变成消费者的周期过于漫长,市场格局会怎么变化,并没有人会知晓。这使得,“教育市场”需要大量资金投入,但是这个结果的受益者却未必是自身,使得风险性大概率增加。

并且,虽然奶酪棒等奶酪零食主要健康、营养,但是从妙可蓝多奶酪棒配料表来看,营养素高占比的脂肪,配料表排名第三的白砂糖以及多种类的添加剂,并非是家长最好的选择。

这也就使得,妙可蓝多在市场概念留白宽广的当下发展迅速,但是就长期来看,仅凭着“健康零食”概念,很难有着极高的竞争力。

不过,从行业来看,根据中研普华发布的调研报告来看,2020年我国奶酪行业市场规模达到88.43亿元,较2019年同比增长22.72%,预计2023年增至105.3亿元,仍有着不小的增量空间。

但是,随着妙可蓝多凭借着奶酪从默默无闻到业界翘楚,使得更多的玩家重视其奶酪(零食)的市场。

当下国内市场,不仅充斥着百吉福、安佳和乐芝牛等外资公司与伊利、蒙牛和光明等国内老牌奶企,还有着奶酪博士、认养一头牛、秒飞等新玩家入局。更甚至,连良品铺子等综合零食品牌也来插一脚。

并且,除了老品牌众所周知的资本雄厚外,据天眼查APP查得,新玩家们背后也都站着一大批资本力量:高瓴创投妙飞一年进行两轮融资,奶酪博士和红衫资本、今日资本等,认养一头牛背后的美团龙珠、KKR等。

当新玩家有着越来越多资本的加持,在不缺资金的情况下,也就代表了一轮更具“硝烟性”的战争即将打响,使得市场加速洗牌。

就像是2021年7月,妙可蓝多董事长柴琇对外表示:“从2020年开始进入价格战,从今年5月开始,百吉福加入新一轮价格战中,市场竞争进一步加剧。”

那么,妙可蓝多面对着加剧的市场竞争,首当其冲的就是其极低的净利率能否撑得住下一轮又一轮的营销战与价格战。如若难以树立自身护城河,或许未来会陷入市占率被蚕食的同时,净利润由正转负,难以盈利的局面。

所以说,或许对于妙可蓝多来说,如何走出零食赛道的边际,寻求第二增长曲线与广阔的市场格局,才是未来需要思考的问题。